- +1

营收同比增长90.4%,Yalla上市后成绩单是否及格?

原创 美股小助手 美股研究社 收录于话题#美股222#美股研究社222#财报解读40

文 | 美股研究社

美国东部时间11月9日美股盘后,语音社交平台Yalla发布了2020财年第三季度的财务报告,而这也是Yalla上市之后的首份财报。

投资者对于Yalla交出的这份财报显然不太满意,财报发布后,Yalla盘后跌幅达13.36%。当日美股三大股指集体下跌,受到辉瑞疫苗的影响,美国科技股近日表现普遍萎靡。Facebook10日收盘时跌2.27%,Twitter跌1.81%,Snap跌6.23%。截至美股研究社发稿,Yalla每股报9.75美元,总市值为13.89亿美元。

营收增速保持较快增长

游戏业务发展恐面临“冰火两重天”

本季度的财报数据显示,Yalla的季度总营收为3380万美元,同比增长90.4%。从本季度情况来看,Yalla依旧保持了之前较高的营收增速,表现还是较为可观的。

而具体到本季度Yalla的具体业务收入来看,其社交服务收入为3030万美元,游戏服务收入为350万美元。数据上可以看出,社交服务收入依然占据Yalla营收的大头,本季度其占总营收的比重为89.6%。

目前游戏在中东还有较大的发展空间:第一是中东地区政府对于互联网的扶持,目前中东国家正处于国家经济结构转型的时机。第二是中东地区相较于拉美、非洲等地区而言较富裕,比如卡塔尔、阿联酋、科威特和沙特阿拉伯,据统计上述四国2019年人均名义国内生产总值分别为66060美元、39806美元、28664美元和23187美元,远超2019年全球11319美元的平均水平。

虽游戏业务发展市场和前景广阔,但还是面临不小的挑战。美股研究社认为,最大的挑战或许来自于科技巨头向中东地区游戏赛道的进攻。

此前,腾讯游戏已经在中东开始了游戏布局。将其中东和北非地区总部设立于迪拜互联网城。据市场研究公司Newzoo的数据,阿联酋游戏部门在2019年的收入预计为12亿迪拉姆(3.24亿美元),而本季度游戏业务收入仅为350万美元的Yalla与其差距甚远。

对于下一季度的营收,Yalla管理层预计约为3500万美元到3600万美元之间,从本季度的营收增速情况看,美股研究社认为这一指标还是有较大可能达成的。

净利润表现较为抢眼

用户增速未来恐遇隐患

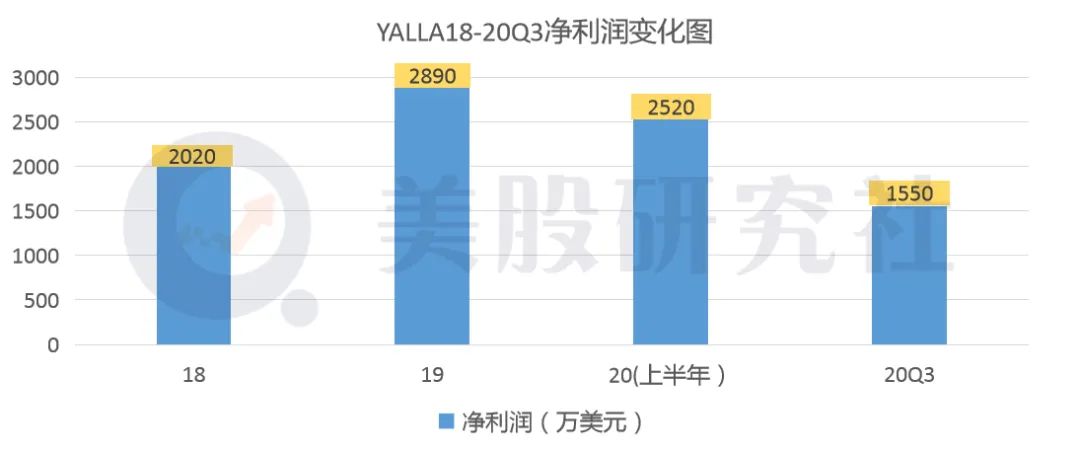

从净利润表现层面来看,Yalla交出的数据还较为亮眼。据财报数据显示,本季度,Yalla非GAAP净利润为1550万美元,较之2019年同期增长68.3%;GAAP净亏损3100万美元,去年同期录得净利润920万美元。每股亏损0.43美元,去年同期录得每股收益0.07美元。

对于本季度的GAAP亏损,管理层表示是由于依据美国会计准则,在三季度报中一次性计提了大额股权激励的成本与费用。抛去这一部分因素对于本季度净利润的影响,本季度Yalla的盈利能力还是较为好的。

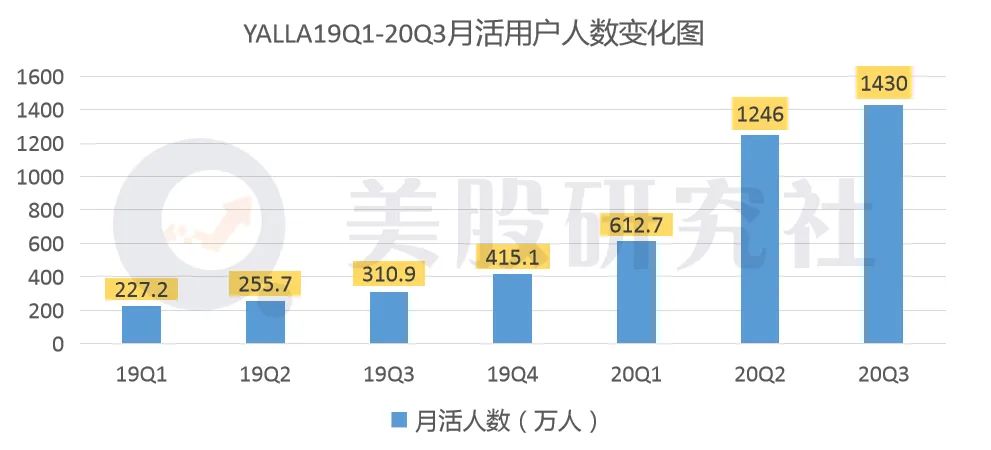

据本季度财报数据显示,Yalla的平均月活跃用户从2019年第三季度的310万增长到2020年第三季度的1430万,增长幅度达358.9%。

此外,Yalla的收入稳定增长的另一个主要因素是付费用户数量的显著增长,从2019年第三季度的51万增长到2020年第三季度的507.4万。

而从本季度的环比增速来看,月活用户数量环比增长速度已经大幅降低,本季度仅为14.8%,相较于上一季度的103.4%的增速已经大幅“缩水”。

美股研究社认为,其原因在于随着存量用户的增多,增量用户数量继续高速增长已经有所难度。无可置疑的是今年年初的卫生事件推高了Yalla的用户人数,但是这种利好因素也同时惠及到其他科技公司旗下的社交平台。

在卫生事件的利好因素逐渐褪去后,Yalla能否继续吸引增量用户,美股研究社通过分析本季度的数据后表示存疑。

本季度研发费用增幅较大,财报数据显示Yalla在2020年第三季度研发和技术支出为170万美元,比去年同期40万美元增长325%。管理层解释道主要是由于技术和产品开发人员的扩大,以及在开发新产品和服务方面的投资有所增加。

据悉,Yalla目前正在孵化新APP,也在印度铺开其业务。美股研究社认为,目前其正在孵化的APP最终的市场效果如何目前还未可知,但Yalla技术改进和产品研发的成本占总收入的比例只有轻微上涨,从2019年第三季度的2.4%上升到2020年同期的2.6%,成本控制上表现出色,也表明成本的增加对净利润挤占可能不太明显。

“社交+游戏”组合拳

Yalla离腾讯还有多少山要翻越?

由于Yalla实行的社交+娱乐的打法,与早期腾讯公司的发展策略较为一致,这家深耕中东互联网赛道的中概股企业,也被资本市场称之为“中东小腾讯”。

从市值盈率上,截至美股研究社发稿,腾讯的市盈率为39.75,Yalla的市值率是32.54,从数值上来看,腾讯的市盈率高于Yalla但差距并不算大,而这也在一定程度上反映了资本市场对于Yalla的乐观情绪。

据富途牛牛数据显示,综合分析师意见后,Yalla的分析师评级为“持有”。不过,在美股研究社看来,市场上部分投资者对于Yalla的乐观情绪或许言过其实。

而从Yalla在中东地区的社交占有情况来看,情况恐怕不容乐观。虽然本地化的服务策略使得其有了一定的市场渗透率,但从中东地区互联网赛道的整体格局来看,Facebook、Twitter、Instagram在中东的用户基数依旧不低。再结合Yalla本季度月活用户增速大幅缩水的现实情况,美股研究社认为至少在中东社交领域,Yalla的市场渗透率远不敌腾讯。

无论是腾讯还是Yalla,其发展策略决定二者的社交业务的最终目的是为其利润更高的游戏业务服务。腾讯在国内游戏市场已经甩开之前的王者——网易,成为游戏赛道的头牌,《王者荣耀》、《阴阳师》等爆款级手游也为腾讯带来了丰厚的利润。2020年Q2腾讯网络游戏收入382.88亿元,同比增长40%,占总收入比例约为33%。

反观Yalla,本季度游戏收入占总收入的比重仅为10.4%,远低于腾讯33%的营收占比。此外,虽Yalla Ludo在沙特、阿曼、科威特、阿联酋和卡塔尔等国都排名游戏畅销榜前十,但是并未占据较大的市场份额,ARPU值仅为0.6美元,与腾讯在国内游戏赛道近乎垄断的局面差距甚远。

总而言之,美股研究社认为Yalla“中东小腾讯”的名号恐怕有点名过其实,对于出海企业而言,未来一步步脚踏实地的发展在核心数据上实现增长仍是最关键,对于Yalla的动态,美股研究社也将会持续关注。

原标题:《【财报解读】营收同比增长90.4%,Yalla上市后首份成绩单是否及格?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司