- +1

进口片调节市场作用仍不可取代,两个月扎堆12部并非最优解

未来几年,进口片调节市场的作用也不会被取代。

文/七月

进口片“小高潮”。

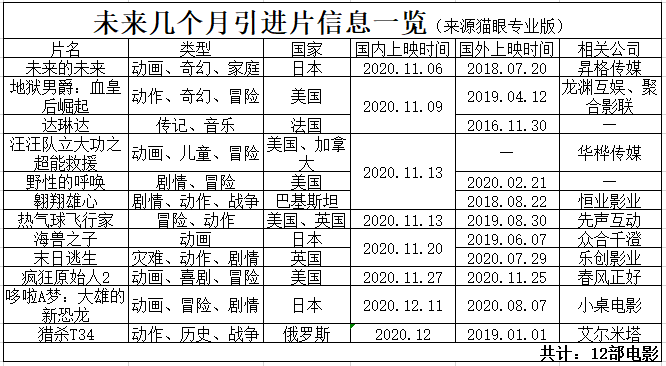

来到了11月,国内市场上少了更多国产大片的身影,迎来了不少进口片上映或者官宣定档:截至年底,共计12部进口片选择在这一时间段内登陆院线。此外,还有一些进口片官宣确认年底引进。

回看往年,《冰雪奇缘2》《海王》等进口片在这个国产片较为冷淡的档期中,获得了不错的票房表现。这使得市场从中获得的大盘推动力较为可观。

但具体来看今年的这些进口片,非英语片占了一半,动画片占了近一半,实际上并不属于市场主流影片,受众圈层有限,对于激活大盘热度而言,明显没有太大的作用力。尤其是,其中不少影片选择在同一天上映,略显拥挤。

其次,由于定档上映多少有些匆忙,这些进口片并没有充足的时间打出较强的宣发声量。再加上,很大程度上受制于疫情影响下的宣发预算缩水,多数影片无法在线下活动上多下功夫。对于这些进口片本身来说,受众激活就成了一大困局。这也应该引起行业注意。

1

—调节市场作用无法被取代—

市场需求被疫情放大。

实际上,从近三年国内市场的票房表现来看,进口片一直在发挥着自己的市场“功效”。虽然进口片的票房占比从2017年的47%,下滑至2018年的39%、2019年的36%,但进口片的上映数量并没有出现下滑,反而从2017年的123部、2018年的122部上升至2019年的144部。

同时,在没有重点档期的月份里,国内市场往往依赖于进口片的票房贡献。以2019年为例,全年有6个月,进口片所实现的月票房要大于国产片。其中,在3-6月的档期里,国产片仅贡献了29亿票房,进口片票房是这一数字的4倍有余。

对比之下,国产片虽然上映数量、市场占有率均有上升,但头部效应持续增强:破20亿电影数量从2017年的2部增至2018、2019年的各5部,其票房占比则从14.14%逐步上升至24.6%、27.94%。

再加上,产量并不多的国产大片与重点档期之间的强强绑定变得更为紧密,这从破10亿国产片基本出自四大重点档期就能看出。仅靠中小体量的国产片不断出现,不足以盘活非重点档期的市场。

显然,进口片在国内电影市场上承载着“调节市场”的重要作用,无法被取代。只不过,随着内地市场对于全球大片的重要性提升和中国资本在进口片上的深度参与,国内市场开始有所忽视进口片的这种影响力。

而到了今年的国内市场,在疫情影响下,复工至今的大盘并没有恢复到原来的热度,能够上映的国产片数量也明显减少,行业趋势变成了影片供不应求。被“经营难”掐住命脉的终端市场,比任何时候都急需更多影片上映来激活市场热度,这其实放大了市场对进口片推动大盘作用力的需求。

值得注意的是,疫情带来的冲击是并不会尽快消失,整个行业将长期面临大盘不够热、影片上映数量不够多等问题,这样的现状是在短时间内几乎不可逆转的市场大趋势。因此,抗疫常态化的内地市场在接下来几个月,甚至是未来几年内,都需要进口片在其中发挥其本身对大盘的真正“助力”作用,且这种调节市场的“功效”并不会被取代。进口片这样的行业意义应该被整个市场看清楚。

2

—12部进口片中一半为非英语片—

产业信心不足。

在近几年的国内市场上,11、12月这几个月,甚至是到春节档之前,虽然有着贺岁档和元旦档,但其市场爆发力明显有所减弱,这一大段时间变成了国产大片不怎么青睐的档期;反而有着不少进口片定档上映,是对进口片而言更合适的档期。

同时,进口片确实在这一时间段内更多地撑起了整个市场,也有不少进口片获得了不错的票房成绩:2018年进口片于11、12月贡献了58亿票房,占比高达71.5%;2019年进口片虽然表现略差,票房占比也超过了50%。其中,《海王》拿下的票房高达20亿,占了2018年这两个月票房总和的1/4。

到了今年的11、12月,市场上也出现了不少进口片——截至年底,共有12部进口片选择在这个时间段上映或者宣布定档;还有一些已经确认今年引进的进口片尚未官宣档期。此外,这12部进口片中有10部定档在11月,12月的市场可能还会迎来其他进口片进入。

不过目前来看,这些进口片所呈现出来的市场推动力似乎并不明显,想要借助这些影片的影响力来更多地盘活整个市场显得有些不足。

究其原因来看,在类型题材上,这12部进口片中有近一半为动画电影,传记类型也有一部;在语言国别上,其中的6部影片为日语、俄语等非英语进口片,占了1/2。很明显的是,这些影片多数并不属于市场主流影片,其受众圈层较为有限、稳定,破圈成了激活市场面前的一道门槛。

其次,这些进口片的上映档期较为集中,同一天上映的进口片最多出现了3部,但同天PK的进口片之间尚未展现更多的差异化竞争优势,比如影片体量等。扎堆出现,其实也使得同一天档期的终端市场有些负载。

由此可见,对于当下的国内市场而言,至少到目前为止,这些进口片并没能传递出更多的产业信心,很容易不被终端市场所看好,甚至被“抛弃”,自然也就不能实现更多“调节市场”的希望。

3

—砍掉80%的线下宣发计划—

无法有效引流。

其实,对于这些进口片而言,抛开所能实现的实际的市场推动力如何不谈,宣发节奏被打乱也足以让这些影片陷入一个新的困境,无法为影片更多引流。

首先从官宣档期来看,这13部进口片中绝大部分是在上映前1个月左右才宣布了上映档期,甚至《野性的呼唤》等影片官宣定档的日期与公映日期之间不足2周。这意味着,这些进口片并没有充足的宣传时间来做足宣发动作。

其次,疫情带给背后资本的影响是长期的,宣发预算缩水成为必然。确实受制于“缺钱”的痛点,大部分影片无法像以往那样可以实现全套的宣发工作。

其中一家公司透露道,虽然各个项目之间的情况不同,但他们在官宣之前就“砍掉了80%的线下宣发计划”,基本保证短视频、微博等线上正常投放和营销动作。而在保留的线下活动中,“以主动找来、覆盖更广、不花钱的商业活动为主”,再就是观影团合作一类的。

可以看到,在以往的国内市场上,不少受众有限的进口片进行了大规模点映等宣发动作,并借此释放出影片的口碑等优势,从而实现了一定程度的观影小高潮。

但现在的问题在于,对于目前这些并不算市场主流影片的进口片而言,在当下的市场大环境下,它们面临着宣发预算+宣发时间双向有限的压力,无法实现大规模点映等宣发手段,想要充分传播影片本身的优势,从而获得更多观众的关注并不是一件易事。

当然,在引流观众的层面上,这些进口片的传播效果可能不会很可观是意料之内的结果。但值得注意的是,这一结果对于这些影片上映之后的票房表现到底有着怎样的影响。缺少了充足的线下宣发手段,这些进口片的传播效果不如人意,其实也影响到终端市场能否看到影片的市场价值。仅靠TOC的线上宣发动作,终端市场就会对这些影片没有足够的信心。

整个市场需要进行思考的是,一方面依赖于进口片的调节市场、激活大盘作用力,另一方面又不敢给产业信心不足的进口片多排片,接下来应该如何解决这个“鸡生蛋”和“蛋生鸡”的产业矛盾。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司