- +1

为何摩根大通和牛散都看上了这家公司?

原创 林晓晨 阿尔法工场研究院 收录于话题#利通电子1#牛散1#摩根大通1

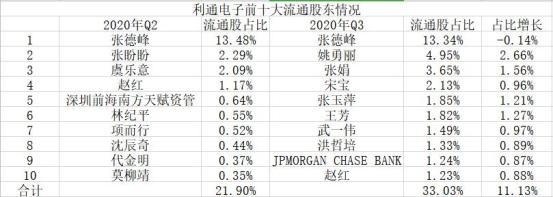

10月28日,名不见经传的利通电子(SH:603629)发布了2020年三季报,营收保持5.7%的同比增长,同时吸引了摩根大通和大量牛散抢筹。

数据显示,利通电子的前十大流通股东中,除前监事会主席张德峰外,均为新进入或加仓股东,合计在流通股中增仓11.13%。

通过分析,我们认为利通电子股价主要受销售层面、成本层面、业务层面三大因素影响。因此本文将从这三个角度对利通电子进行分析,探寻其背后的投资逻辑。

01 销售层面:疫情催生需求复苏

利通电子是一家电视机产业链的元器件公司,主要产品包括液晶电视精密金属冲压结构件、底座、模具及电子元器件等。

作为液晶电视精密金属结构件的规模化企业,公司的客户几乎覆盖国产电视行业的所有龙头企业,包括海信、TCL、康佳、小米、夏普、创维、华为、长虹、海尔、三星等电视品牌厂商及鸿海精密、京东方、高创、纬创资通、冠捷等电视代工厂商。

虽然利通电子的电子元器件产品,已拓宽至LED 照明和传感器产品中,但其九成以上的业绩依然由电视机行业所决定,因此利通电子的业绩与整个电视机行业的景气度高度相关。

回顾今年的全球电视机市场,呈现出高度波动走势。

一季度,受限于不可抗因素,全球电视出货量出现大幅下降的趋势。据TrendForce数据,全球的电视出货量在2020年第一季度为4480万台,环比暴跌32.3%,同比降幅高达10.2%。

不难发现,在电视销量走低的情况下,作为配件厂商的利通电子压力倍增,只能通过降低售价的方式维持市场份额。

然而,悲观预期并非常态,上半年被冻结的电视机需求被递延至三季度,叠加北美市场疫情居家的需求增长,第三季度全球电视出货量创下历史新高,达到6205万台,同比增长12.9%,环比增长38.8%。

从利通电子招股书来看,其业绩同样呈现一定的季节性波动,每年的第四季度为销售旺季。过去五年,利通电子第四季度的销售占比约为全年总销售额的37%左右。

由此来看,在本就是销售旺季的情况下,叠加全球电视机市场的复苏预期,利通电子的业绩有望困境反转。

这种观点并非毫无根据的推测,而是有数据支撑的。

在利通电子刚刚发布的三季报中,利通电子预付账款突然激增,由0.54亿元升至0.8亿元,单季增长0.26亿元。

结合以上观点,利通电子销售层面的否极泰来,构成了牛散看多公司的因素之一。

02 成本层面:原材料成本居高不下

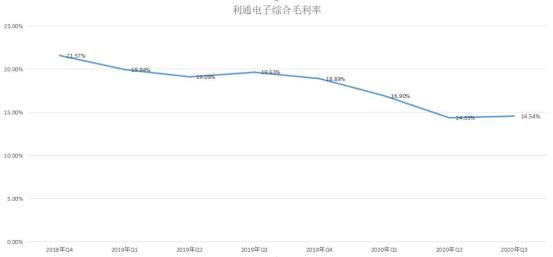

纵观利通电子的财报,不难发现其产品毛利率并不高,仅为20%左右。

这就意味着,原材料在产品成本中的比重极高。招股书显示,利通电子的液晶电视精密金属结构件中,主要以电镀锌板、铝型材等为主,两者材料的直接占比在总材料成本的70%以上。

镀锌板、铝合金大宗商品的价格,直接影响着利通电子的毛利率。

从上市以来,利通电子的综合毛利率就不断下行,这一方面是由于铝合金和镀锌板的价格不断走高,另一方面则是从今年二季度开始,利通电子将原材料的运输成本也归结到原材料成本中。

尤其在最近几个月,全国各大钢厂纷纷持续上调电镀锌的价格,这使得利通电子的成本压力进一步攀升。

虽然市场预计第四季度整个电视市场将应复苏,但不断上涨的镀锌板价格,可能对利通电子的盈利能力造成影响。

当然,如果原材料价格拐头向下,那么将进一步助推利通电子业绩的腾飞,投资者除关注电视销量外,还应密切留意原材料价格的变动。

03 业务层面:产能扩充强化国际市场

除销售层面与成本层面外,对利通电子股价有较大影响的因素,还在于整个公司战略层面的举措。

一直以来,利通电子始终致力于产能扩充,并逐渐将业务涉足更多领域。

从目前的产能规划来看,利通电子将在车门导行轨、电器机箱零件、内车门把手和冰箱把手等新领域进行产能规划。在进入更多行业后,利通电子的业绩有望更加稳定,增加增长的空间也更大。

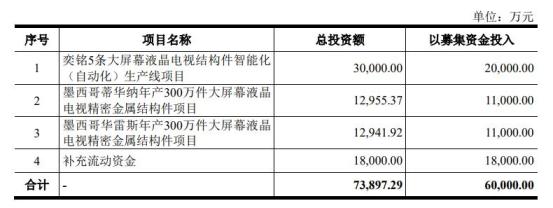

此外,9月2日利通电子公布了定增方案,预计融资6亿元,将投产到奕铭、墨西哥蒂华纳、墨西哥华雷斯三大生产项目之上。

目前,利通电子已经拥有业内最大规模的专业化产线,年产精密金属冲压背板、后壳超过2000万件以上。

海外市场方面,墨西哥蒂华纳项目将为海信等相关客户的海外工厂提供精密金属结构件等产品;墨西哥华雷斯项目将为TCL等相关客户的海外工厂提供精密金属结构件等产品。

利通电子在墨西哥投建的项目,将合计带来幕液晶电视精密金属结构件600万的产能。这两项产能完全达产后,将每年实现4.92亿元的营收和3389万元的净利润。

从远期来看,利通电子作为电视机产业链的一环,业务呈现明显的规模化优势,产能扩增将进一步提升利通电子的行业竞争力。

在普通投资者将关注点放到业绩这个静态数据时,机构和牛散则更多地从策略角度看待公司,用动态眼光重估价值。这种动态与静态的差异,或许正是牛散与普通投资者之间最大的不同。

原标题:《为何摩根大通和牛散都看上了这家公司?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司