- +1

百年张裕失去的10年

原创 华商韬略 华商韬略 收录于话题#张裕1#葡萄酒1#红酒1

作 者丨郭海惟

华商韬略原创文章,转载请联系客服微信:hstlkf

华商韬略·华商名人堂 ID:hstl8888

图片:网络、图虫创意

市场大概早已遗忘,A股曾经有一个酒王,叫做张裕。

2001年,它顶着“亚洲第一红酒股”的光环登陆资本市场,市值曾大过半个茅台。如今,茅台市值突破2万亿,张裕的市值却只剩不到250亿。

时间的玫瑰,为什么没有伴随张裕绽放?

作为中国近代最成功的红顶商人之一,张裕是他一生流传最为深远的注脚。

张振勋来自广东,17岁逃荒到东南亚,却无意中开启他传奇的一生。

秉性聪慧的张振勋来到米行打工,老板颇为赏识,便将自己的女儿许配给了他。

有着独到思维的张振勋,随后依托家族的生意,开出一家酒行。与米行不同,来酒行的人大多都有点头脸。通过这间小酒行,张快速完成了人脉积累,甚至因此结识了后来的荷兰总督。

通过几年的运作,嗅觉敏锐的张振勋,发现了特殊历史背景和条件下发财的要诀。

殖民者不远万里到远东做生意,由于人数有限、文化不通,在处理殖民地庞大的事务时,自然力不从心。因此,殖民者与当地人会产生许多嫌隙,需要更多的中间群体去“润滑”。

在旧中国,这群人叫“买办”。而在东南亚殖民地,他们还会承担征税、区域管理,以及管理种植业、矿业等众多的殖民经济产业。

张振勋完美地抓住了这个机会。

借助积累的人脉,张振勋以税务承包为核心,在种植园等业务上投入巨资,从此财源广进。

随着生意规模的不断扩大,张振勋继续向药品、金融、制造业、房地产、航运等行业进军。

到1890年,张振勋的产业已经遍布东南亚,成为名副其实的华人首富,巅峰时期资产达到8000万两白银。而同期清廷财政收入不过7000万两。国人耳熟能详的“红顶商人”胡雪岩,资产也不过是他的四分之一。

《纽约时报》曾为他发特稿,称其为“中国的洛克菲勒”。

很快,大清也发现了这位华人巨商。时任新加坡领事的黄遵宪,邀请张振勋担任大清任槟榔屿的副领事,彻底改变了他的人生轨迹。

凡是华人,大多有儒家理想和家国情怀。看到国家危亡,张振勋表示义不容辞。

张振勋初入清廷,曾在奏折中要求政府放宽民间设厂限制,直言“(外)国无币可拨”、“官无款可筹”、“民更无力之可顾”,“能筹集巨资承办一切者,惟赖于商”,直戳清廷的最痛处。

早已没牌可打的清朝,将张振勋供了起来。很快,张振勋成为了当时最有势力的红顶商人之一。

张裕,则是张振勋惦记了二十年的项目。

1871年,张振勋从殖民者口中得知,烟台气候宜人,本地产的葡萄酿酒极好,于是暗自记在心中。1891年,他一到烟台便上奏慈禧太后:仿造葡萄酒,既“岁可省米麦之属”,又能通过出口“取回外洋之利”。

1892年“张裕”诞生,是当时破天荒的大事。公司营业准照,由直隶总督、北洋大臣李鸿章和清廷要员王文韶亲批;厂名,由户部尚书、军机大臣翁同龢亲题;“张裕”二字,冠以张姓,取“昌裕兴隆”之意。

很快,张裕成长为亚洲最顶级的酒庄。

1912年,孙中山前往烟台短暂停留,不但特别称赞张振勋“以一人之力,而能成此伟业,可谓中国制造业之进步”,还为张裕题词“品重醴泉”。

1989年,张裕仅一年的亏损就达400万。

当时烟台市领导急得直骂,“手捧金饭碗,难道还能饿死不成”。

要扶大厦于将倾,市领导想起了一个人——孙利强。

此人曾在烟台福山县当过县委副书记,办事有口皆碑、风风火火。随后,又接管过烟台的发酵厂、味精厂,企业管理经验丰富。于是,市领导大手一挥,孙利强走马上任。

这个决定,拯救了张裕。

当年,公司6条生产线,4条处于停产状态,四分之一的员工没有活干。

孙利强没有选择“头痛医头”的方式,而是重新梳理张裕的企业逻辑,用近乎“推倒重来”的方式,重塑张裕。

在内部,孙推行“市场承包责任制”,火箭引进、提拔了一批新人。像现任董事长周洪江当时刚研究生毕业,孙利强直接将他提拔为进出口部副总经理;几年后,又将他推上销售总负责人的位置。

与此同时,孙力主通过引进海外先进技术与管理经验,重建张裕的核心实力。

经销商同样经历了一轮大洗牌。

张裕曾经的“大代理制”,导致市场宣传策略难以有效执行,毛利大量流失到渠道。孙直接抛弃了原有体系,从头构建三级代理制度,在各个地、市、县都设立经销处,夺回了公司对市场的主导权。

同时,张裕重新梳理了品牌,重点打造解百纳等定位中高端市场的大单品,并提出中档产品“全面占领”、高档产品“重点突破”的策略,成为影响了张裕近二十年发展的“基本方针”。

这一时期,连张裕的设计审美,也开始朝着更贴近欧洲酒庄的经典风格转变。

“百年张裕”的品牌口号,开始为国人所熟知。穿着西式礼服的外国品酒师、品着张裕红酒的广告片,成为一个时代的印记。

有酒业专业人士向华商韬略表示,孙利强可谓再造了一个张裕。直到今天,尽管张裕仍有创新,但依然基于孙利强时代的认知框架。

无论是从产品定位、资本引进、渠道体系,孙利强几乎是从无到有重建了一个体系。

百年前,张振勋从商到政;百年后,孙利强从政到商。两个跨越百年的企业家,一同交集在张裕这个民族品牌上,堪称殊途同归。

从此,张裕在国内市场甩开所有竞争对手,成为“红酒茅台”。

但黑天鹅总是会在不经意中降临。

在这20年,进口红酒满天飞、国内玩家集中倒闭、市场培育进程缓慢。至始至终,没有涌现出像茅台、五粮液式的头部企业,取而代之的,是不计其数的进口酒倒爷。

中国酒业协会数据显示,2019年国内规模以上葡萄酒企业155家,累计完成销售收入145.09亿,实现利润10.58亿。

而张裕一家的利润,是11.3亿。

也就是说,其他154家企业加起来的利润是亏的,亏损已成为国内葡萄酒企业的常态。

更尴尬的对比是,中国葡萄酒行业一年的利润,贵州茅台只要干一个礼拜。

张裕的表现虽然不尽人意,但已经是行业明星了。如果说茅台还有五粮液、郎酒等作为自己伟大的对手,张裕则是中国葡萄酒行业的一座孤岛。

比如,曾经的头部玩家王朝酒业,市值仅剩下2.87亿港币(约2.5亿人民币);上市公司ST威龙,今年上半年营收1.68亿,亏损1.38亿,且面临投资者集体诉讼……

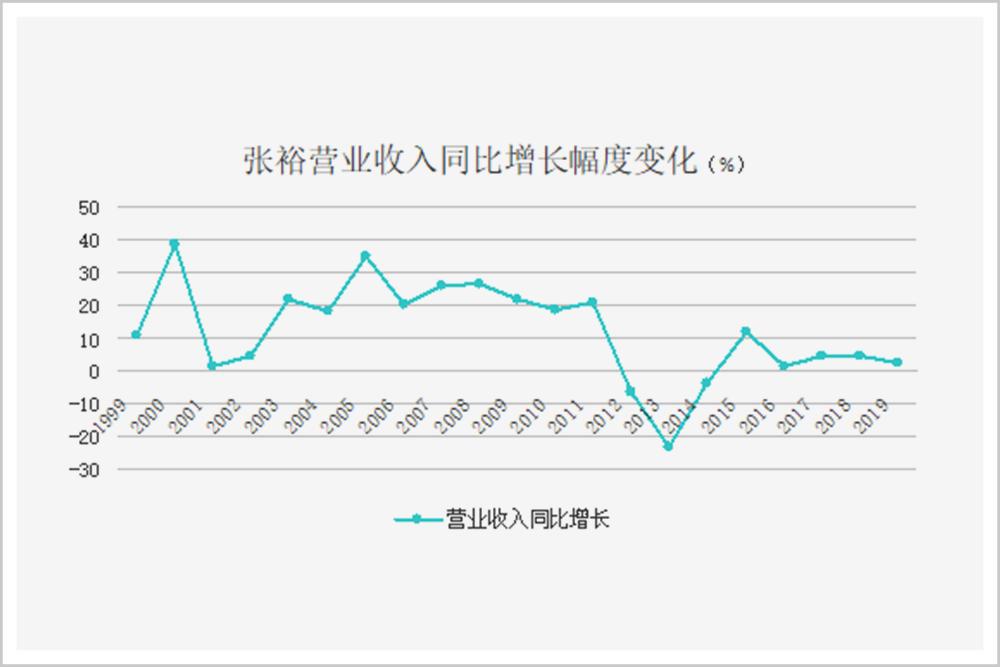

表面上看,国产葡萄酒的落寞源自两大标志性事件——“三公消费改革”与“洋红酒零关税政策”。以张裕为例,反映在其业务增速表上,便是两个“大坑”。

以茅台为例,尽管三公消费依然冲击了业务增长,但无论是增速还是总量,现在的茅台都是“轻舟已过万重山”。

2019年,茅台的营收已经是“三公改革”前(2011年)的4.8倍,利润则达到了4.7倍。反观张裕,业务量和利润仅分别恢复到了2011年的85%和60%。

其中最核心的问题在于:过去10年,葡萄酒行业没有培育出足够庞大且稳定的消费群体。

2020年初,张裕董事长周洪江在一次演讲中表示,以国产和进口规模四六开来估算,我国葡萄酒的行业规模大约在300亿左右。

换言之,红酒真正基石性的家庭消费板块,只有30亿-40亿的业务规模。

中国葡萄酒行业耕耘近30年的“红酒=健康生活”,却只换来了如此小的市场回报,不能不让人唏嘘。

这也解释了,为何三公消费限制对红酒的影响远大于白酒。

除了需求萎缩外,近十年来,从业者也见证了行业秩序的重新洗牌。

目前,中国有155家规模以上葡萄酒厂商,却有8000余家葡萄酒进口商。

随着中国对新西兰、格鲁吉亚、澳大利亚等国葡萄酒实施零关税,大量百元以下低价进口红酒涌进市场,这对靠性价比续命的本土企业而言,近乎是屠杀。

市场上产品鱼龙混杂,消费者对红酒的认知、品鉴,也缺乏最基本的辨别能力。

这最终导致白酒与红酒的行业差距越拉越大。

而作为牌面最好的国产厂商,张裕的品牌策略,并不能给人留下足够深刻的印象。

首先,张裕品牌体系太复杂,品牌之间的定位不清晰,导致消费者对张裕本身缺乏一个清晰的概念。

周洪江也曾坦然承认,张裕100多年,品牌多的时候有1000多个单品。“大家觉得越多越好,但多了确实不行。”

在宣传方式上,张裕也曾过度将品牌与西方的生活方式绑定。

例如,一位名叫Leigh Causby的品酒大师,曾长期出现在张裕的外包装和宣传广告中。

改革开放早期,张裕一定程度上希望利用人们对西方生活的向往,来达成更好的营销效果。

但客观上,这种营销方式,在消费者心智中内化成了西式产品的优势,变相为进口酒做足了嫁衣。

随着进口酒大量进入,国产红酒在部分消费者心中,便沦为了“假洋鬼子”。

反而像奔富、轩尼诗、人头马等海外品牌,积极聘请国内当红明星代言,竭尽所能拉近与本地消费者的关系。

首先,张裕的头部品牌地位没有根本动摇。在全球权威品牌价值评估机构Brand Finance发布的“2020全球葡萄酒&香槟品牌价值10强”榜单上,张裕位居全球第二。

此外,张裕是国内为数不多,兼具高、中、低全系列不同类型葡萄酒的行业巨头。特别是解百纳、卡斯特酒庄等王牌产品,市场口碑也依然强势。

近期,国潮、新国货等成为消费热点,百年张裕,也在尝试用新的思路不断巩固品牌地位。

至于如何打好这手牌,张裕也给出了新的答案。

一是在葡萄酒主战场,捍卫和提升品牌地位。

“(除白兰地)零售价100元以下的产品,就把张裕品牌拿掉。”周洪江曾在访谈中表示:“如果冠上张裕的品牌,这个产品后面卖的越多,占的量越大,可能我们张裕的品牌就越往下走。”

价格战中的胜利者,往往是在最后有能力和勇气选择不跟风的那个。

为了这个策略,张裕做出了更加激进的渠道调整——从今年三季度起,“解百纳”正式执行配额制。这是茅台等白酒头部企业常用的市场控制策略。飞天茅台做配额,根本上源于其强势的产品市场地位,再通过配额制作为辅助,二者最终达到一个正向循环。但在葡萄酒领域,由于缺少强势的品牌属性,因此鲜有厂商使用。

“解百纳”的地位自然不如飞天,但是张裕决意打造一个“正向循环”,这自然是需要勇气的。

二是在主阵地之外,张裕将以白兰地展开侧翼突围。

在全球范围来看,葡萄酒与烈性酒的占比可达1:1。但在中国,这个比例为1:7。中国人喝掉了全球近40%的烈性酒,但只消费了7%的葡萄酒。

消费者的口味习惯是难以改变的,尤其对于高度酒人群而言。

因此,无论是张裕还是富邑(奔富母公司),都选择在烈性酒白兰地这一品类上加大投入,以适应中国的市场环境。

目前,张裕白兰地在国内稳居市占率第一,但去年占葡萄酒业务的比重仅有26%。张裕的目标,是希望在近几年内达到60%。

白兰地与白酒类似,没有最佳赏味期,存放时间越久、味道越醇厚。茅台、五粮液等,正是由于其货币价值和收藏属性,受到了藏酒爱好者的热捧。

去年10月,张裕还在全国范围内展开一场“白兰地老酒回购”行动。一瓶1914年的张裕白兰地,可以直接兑换价值113.2万元的可雅XO白兰地。张裕希望通过学习高端白酒市场的打法,提升人们对白兰地的市场想象力。

一边全力打造XO高端品牌可雅,另一边张裕金奖白兰地加大了下沉分销力度。2019年,张裕四大板块中,白兰地成为唯一保持正增长的业务线。

此外,受疫情影响,张裕在线上新兴渠道也展开持续投入。

比如,与腾讯合作推广“百万人代言人计划”,在经销商中推广“智慧零售商城”,以快速提高在新渠道的存在感。

虽然张裕线上销售占比仅为5%,拓展空间巨大,但能否有效提振业绩,还有待观察。

白酒与红酒虽然同是酒,却是两个风格迥异的品类,有着大相径庭的生意逻辑。

被誉为“红酒茅台”的张裕,也终究不是茅台,无法遵循茅台的成功逻辑。

它只能在坚持做自己的路上,成为世界的张裕。

2、大埔县政府官网-名人故事-《张弼士》

3、《专访百年张裕集团董事长周洪江:我亲身地感受到了聚焦的力量》克里夫定位学院

4、《专访张裕总经理孙健:百年张裕的全球化征程》雪球官方

5、《张裕A:2018年6月29日投资者关系记录表》巨潮资讯

6、深交所互动易-张裕A-2020年2月11日问答

7、《2020年版中国酒庄市场调研与发展前景预测报告》

8、《救救中国红酒》贾澎,华商韬略

THE END

出品人:毕亚军

主编:毕亚军 责编:周怡 王晓

美编:刘彦潮 运营:方乐迪 张婵 倪晨

本文仅代表作者个人观点,部分图片来自网络,且未能核实版权归属,不为商业用途,如有侵犯,敬请作者与我们联系

投稿、约稿、商务合作及建议

敬请联系:010-65580525

zy@hsmrt.com 周总监

本文系网易新闻•网易号【特色成长计划】

签约账号【华商韬略】原创内容

未经授权,严禁转载,转载授权敬请联系小客服微信:hstlkf

原标题:《百年张裕失去的10年》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司