- +1

安踏体育“出圈”记

原创 林晓晨 阿尔法工场研究院 收录于话题#安踏1#港股2#体育服饰1

在市场共识中,2020年的冬天将成为历史罕见的冷冬,虽然气温还未明显下降,但市场却早已开始爆炒御寒概念股。A股中的纺织股、煤炭股,港股中的服装股的股价都出现连续上涨。

10月15日,知名服装公司安踏体育(02020.HK)发布2020年第三季度业绩预报,旗下各品牌线销售均恢复正增长。公告发布后次日,安踏股价一度冲至90.9港元,创下历史新高。

由于疫情的原因,中国服装零售业营收大幅下滑,净利润锐减成为常态。在这样的背景下,安踏体育在三季度完成各业务的全面提升实属不易,甚至FILA品牌线还完成了20%-25%的同比增长。

值得注意的是,疫情爆发后,安踏体育一度遭到市场抛售,股价曾在3月19日跌至冰点。

但在随后7个月时间中,安踏体育股价一路上行,不仅收复疫情造成的下跌,甚至还创出90.9港元的历史新高,涨幅一度超过118%。

究竟是何原因推动安踏体育股价快速反弹?未来这种股价上行的逻辑能否延续?

01 “出圈”带来价值重估

安踏体育是2019年当之无愧的大牛股,从年初36.67港元涨至年底69.19港元,全年涨幅高达87.72%。

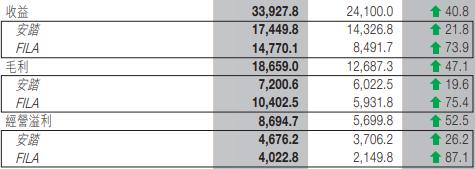

表面来看,股价的上涨是受业绩推动:2019年安踏体育的业绩显著提升。具体而言,总营收33.93亿元,同比增长40.8%;归属股东净利润53.4亿元,同比增长30.3%。

纵向分析,安踏体育2019年度总营收和净利润的增速其实较2018年是回落的,与之前几年的业绩增速相比,也并未有脱胎换骨的改变。可见,单纯用业绩增长来解释安踏体育股价的变化,其实并没有太强说服力。

一直以来,安踏体育始终贯彻“单聚焦、多品牌、全渠道”的战略,高度聚焦体育运动行业,并不断加码品牌发展与渠道建设。

基于这样的战略,让市场自然而然的将安踏体育定位为以“体育”为核心的品牌,而“安踏"品牌则是公司发展的全部重心。但在这一赛道中,不仅有耐克、阿迪达斯两大巨头,甚至还有李宁、匹克、特步等竞争对手,行业内的竞争异常残酷。

然而,从2019年开始,投资者从安踏体育身上看到了改变,除业绩的持续增长外,安踏体育更是在战略上全面升维,升级至“协同孵化、价值零售、国际化”的全新战略。

在今年1月份举行的安踏2019年度总结会上,安踏体育董事局主席兼CEO丁世忠发表题为《重构思维,高质量增长》的演讲,确定了安踏发展的全新方向。丁世忠希望通过思维重构,打破之前的固有框架,从而找到新的增长法门。

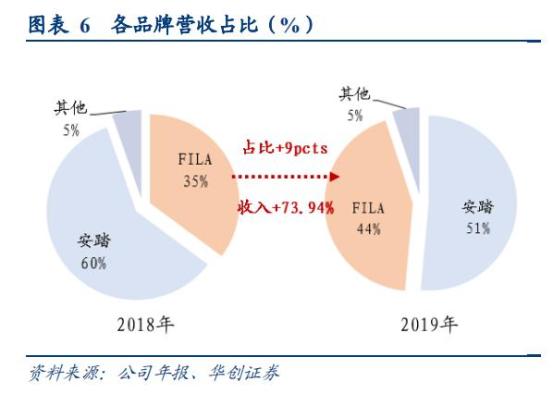

由之前的高度聚焦到重构增长,安踏这一核心品牌在集团内部的权重显然有所下降,而“养子”品牌FILA、亚玛芬的地位显著提升。

战略的改变在第一年就收到了成效。首先,FILA品牌成为安踏体育2019年最核心的增长动力,其73.9%的营收增长和87.1%的运营利润增长,都远高于核心品牌安踏。

当“有点时尚”的FILA业绩与核心品牌安踏旗鼓相当,市场对于安踏体育的认识也从之前传统体育品牌转变为综合时尚服饰零售商,也就是业界常说的“出圈”,进而引起市场对于安踏体育的价值重估。

02 自营的甜头

对于安踏体育的业绩,市场中一直存在不同的声音,认为业绩有些好得难以置信。甚至在2019年,安踏体育曾被做空机构连续做空,但最终安踏体育用业绩反杀了空头。

空头对于安踏体育最大的质疑点,集中于过高的毛利率:近年来,安踏体育的毛利率由38%一路提升至55%。

实际上,这种对于毛利率的质疑其实并不能站住脚。

由此我们可以看到这样的一个现象,排名靠前的服装零售企业堪称现金牛,而排名靠后的服装企业则是吸血鬼。

服装企业生存的根本就在于高效的存货周转率,也就是将制造的服饰及时的售出。直营模式虽然可能让企业的资本加重,但却能够准确的与客户接触,掌控存货动态与客户需求。从FILA的成功来看,直营模式是具有相当的可行性。

从这个角度看,FILA全直营化的成功给安踏体育带来了启示,或许全直营化才是中国服装零售的未来。即使在疫情这样的极端情况下,FILA的直营模式也经受住了考验。

这样的背景下,安踏体育宣布将从9月底开始,在11个区域将安踏品牌从批发模式转向直销模式,涉及 3500家门店。

安踏体育计划收购区域一级经销商,直接经营其销售点,实现品牌和二级经销商销售点之间价值链的扁平化。

03 逻辑能否延续

既然安踏体育在FILA直营化上取得成功,那么其将直营模式拷贝至安踏品牌成功的概率也很大。如果安踏品牌最终直营化的效果能够达到FILA这般,那么还将推升安踏体育股价进一步上涨。

回顾过去,安踏体育每一次股价的跃升都离不开战略逻辑的变迁。总体来看,安踏体育的发展共经历过三大阶段,分别是早期的起家的服装批发业务,逐渐注重品牌的零售业务,“出圈”体育行业的战略升维。

投资者可以密切跟踪公司经营数据,看看能否引发股价的第四次跃升。

当然,届时的安踏体育大概率会更改公司名称,去掉”体育“字样,变成一家综合时尚服饰零售商。

原标题:《安踏体育“出圈”记》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司