- +1

从“退”求“进”:股票发行注册制改革的成功标志

一、注册制改革成功的权力转换标志:从行政决定的“退”到市场决定的“进”

股票发行“注册制”是指发行人在公开发行前,按法律的规定向证券发行监管机关提交与发行有关的文件,在一定的期限内,监管机关未提出异议的,证券发行注册申请即发生效力的一种证券发行审核制度。

注册制的主要特点是:证券监管机关要求发行人依照法律、法规的规定,全面、真实、准确地提供一切与发行有关的资料,但其对证券投资价值不作判断。在申报文件提交的一定期间内,监管机关未提出补充或修订意见或未以停止命令阻止注册生效者视为已依法注册,发行人即可正式进行证券的公开发行。在注册制的逻辑下,投资什么样的企业、选择什么样的交易对象,从根本上说属于私人主体的自主选择范畴,政府要做的只是通过注册的方式尽可能地保证发行人将其掌握的信息向公众公开,以便投资者能够根据对公开信息的判断作出自主的投资决定。

自十八届三中全会明确提出推进股票发行注册制改革这一重大任务以来,以“注册制”为核心的股票发行制度改革一直是我国证券市场监管改革的重点任务。2019年12月28日颁布的新《证券法》在科创板先行试点的基础上,规定了“公开发行证券,必须符合法律、行政法规规定的条件,并依法报经国务院证券监督管理机构或者国务院授权的部门注册”的注册制。

为从“核准制”平稳过渡至“注册制”,国务院办公厅在《关于贯彻实施修订后的证券法有关工作的通知》中要求分步实施股票公开发行注册制改革。2020年10月21日,中国证监会易会满主席在“2020金融街论坛年会”的致辞中再次指出,“继续按照尊重注册制基本内涵、借鉴国际最佳实践、体现中国特色和发展阶段三个原则,稳步在全市场推行注册制”。股票发行注册制改革的总体思路,是基于“在我国这样一个新兴市场实施注册制,不能过于理想化,也不能急于求成。我们将保持改革定力,坚持底线思维,充分估计并有效防范改革可能面临的各种风险,积极稳妥地把注册制改革落实到位”的基本认识。

二、注册制改革成功的市场结构标志:从市场入口的“进”到市场出口的“退”

值得注意的是,在现有“中心化”证券交易所模式下,由于市场可被用于投资的资金总量有限、市场的投资者数量有限,因此证券市场并不是一个交易效率可被无限放大的市场。

证券市场对于市场参与各方提供资源配置的效率,仍然要取决于在特定证券市场从事交易可能带来的成本。这些成本,大体上包括交易所自身从事交易撮合所发生的运营成本、证券监管机关和证券交易所进行证券交易监管的成本、投资者选择交易对象的机会成本以及市场参与者投资失败所产生的沉没成本。

基于这些成本的客观存在,以中心化的集中撮合交易为特征的证券交易所,可提供服务的上市证券的数量并非不可限量。这种市场容量的有限性,限定了即使是已经获得上市交易的机会,但如果不能满足证券交易所以最小成本、最大效率满足市场交易的需求和提供资源最优配置机会的效果的话,已上市交易的证券也必须坚决退出交易市场,也即经济学上所称的“完全的市场出清”。

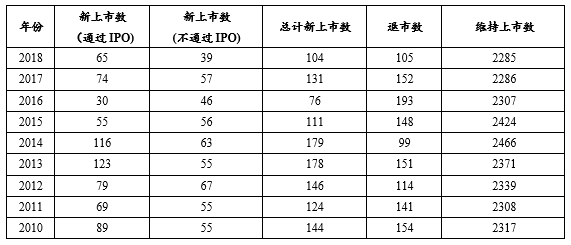

从境外经验上看,在1980年至2017年近20年的期间,纽交所和纳斯达克两家场内交易市场上总计上市和已退市的公司数合计达到26505家。目前仍处于上市状态的公司5424家,占比28%;已退市公司14183家,占比72%。因此,从这个意义上说,作为成熟的场内交易市场,较高的退市率和退市数量反映了作为有组织市场的“有进有退”确是一种历史的必然。

表1 2010年-2019年纳斯达克上市、退市及维持上市家数

表2 2010年-2018年纽交所上市、退市及维持上市家数

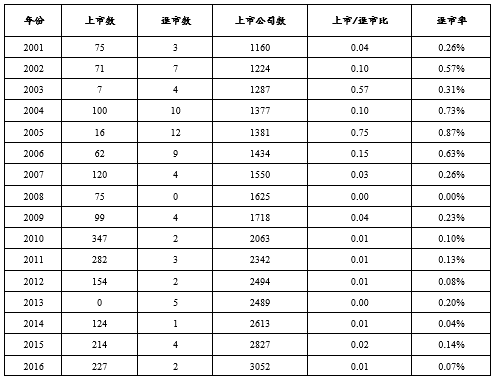

“注册制”改革已经大大改变原有行政之手控制发行节奏的传统做法,大幅提升了市场的证券发行供给数量。以科创板为例,科创板开市一年以来通过常态化IPO发行节奏,科创板企业从申请被受理到注册生效平均用时5个月左右。截至2020年9月15日,科创板上市公司已达173家,IPO合计融资2607亿元,占同期A股IPO融资金额的51%,总市值达到2.8万亿元;而创业板注册制实施一月有余就有24家上市公司发行,IPO合计融资224亿元。因此,在上市公司“进口数量”突飞猛进的背景下,一个现实忧虑就是如何能够在保持发行端放松管制的情况下,真正在交易的后端做到完全的市场出清,破解原先核准制项下未能正常处理的“应退未退”的痼疾。如果将表3与表1及表2数据进行对比,我们不难看到我国证券市场“上易下难”的突出现象。

表3:2001年-2016年我国各年上市数与退市数比较表

“只上不下”的市场带来的,不仅仅是对于市场无限扩容后证券运营成本和监管成本的增加,而且会使市场参与人对于参与市场进行投资机会的判断发生偏差,甚至容易发生“劣币驱逐良币”的现象。因此,在“注册制”改革的背景下IPO逐渐常态化的过程中,注册制改革的成败还要进一步取决于退市制度落地的执行力度和政策保障,仅有市场化的入口机制而无市场化的出清机制尚不足以构成一个改革成功的“注册制”标志。

三、注册制改革成功的监管分工标志:从发行价值判断的“退”到上市价值判断的“进”

从历史上看,“核准制”延续了“发行与上市合二为一”的“上市直通车”机制,发行人获得中国证监会的批文,就代表着上市的成功(除非因为特定极端事件的叫停)。

现有的“注册制”改革,虽然改变了“核准制”在证券发行时的价值判断功能,但却因为继承了“发行与上市合二为一”的“直通车机制”而切断了交易所对于证券是否值得挂牌交易的价值判断功能:交易所对招股说明书的审核,既代表着中国证监会对于注册文件的前序把关,又代表着交易所对于证券上市的态度。因此,在交易所对于上市审核的重点聚焦于“问出一家真公司”而非“问出一家好公司”的逻辑上,证券的注册监管程序又等同于了证券的发行程序,由此原本“上市证券是否值得证券交易所提供集合竞价服务”的价值评判程序,就被简化了完全的信息披露要求,现有的注册制改革方案并不涉及证券上市价值的考量因素。

在成熟的证券市场,证券发行监管与证券上市审核其实是两个不同的程序:证券监管机构负责对“证券发行”信息披露的审查,而证券交易所负责决定是否接纳证券上市交易。

从审查的目的上看,证券上市价值审查是为了解决投资者在证券交易所进证券交易的交易价值与交易效率的问题,其目的在于挑选符合具备通过证券交易所进行大规模证券交易的产品,因此上市监管的过程就必须对拟申请上市证券的价值进行审查。

这种价值审查,可以体现在发行人的资质、发行条件、发行规模、发行人财务数据真实性、发行人盈利前景及证券上市对市场的影响等方面。因此,上市监管的核心,是以“实质重于形式”的方式对申请上市交易的证券是否符合既定的上市条件的审查,原本就是一种主观能动的价值判断过程。

从监管职能的分工而言,证券发行监管着重在于保证证券发行时信息披露内容的完整性与信息披露的质量,它的监管重心不在于向投资者传递监管者对证券价值的判断或验证,而只确保公众投资者可以完整、全面、及时地获得对博弈判断具有决定性作用的博弈信息;证券上市监管的任务,是通过审查与评价程序保证那些获得上市交易资格的证券确实能够满足大流通量、低交易成本的集中交易需求,它包含了监管者对证券本身是否具备交易价值及是否能给有组织的证券市场带来增值效应的价值判断,是一种以市场准入条件为参照的主观性审查。

证券交易所有权对上市证券进行“价值判断”审查的逻辑基础,在于其作为市场的组织者有义务维护市场的整体利益,有动机考虑其所提供的流动性服务的“成本-收益”考量。就目前注册制而言,虽然我们在上市条件中还存在对于“科创企业”“创业板”的价值判断要求,但除此以外,并无太多的有关交易所自身提供服务的“成本-收益”考量因素。“问出一个真公司而非问出一个好公司”,虽在发行监管逻辑上是正确的,但如果没有交易所层面对于上市证券的价值判断,如果“一窝峰式”地接纳所有上市申请,则对于交易所所要提供的服务职能和投资者所要实现的投资选择而言,未必是一个好事。

因此,在以“放权于市场”为核心的“注册制”改革中,我们不能简单地认为将发行审核的权力从证监会下放至证券交易所就代表了“市场化”的过程。真正成熟的股票发行注册制,还是要做到发行与上市的“发审分离”,这可能也是未来注册制改革进一步完善过程中必须要予以考虑和反思的重点。

(作者郑彧为华东政法大学国际金融法律学院教授,法学博士)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司