- +1

创业板成交额超沪市或将反复出现,沪市提升活跃度需制度改革

创业板成交额连超沪市。

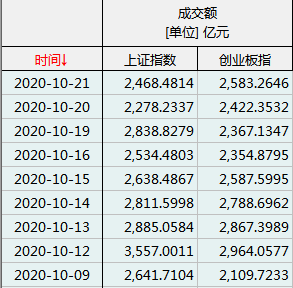

Wind数据显示,10月21日,创业板成交额达2583亿元,沪市成交额为2468亿元。10月20日,创业板成交额为2422亿元,沪市成交额为2278亿元。长假过后,创业板成交规模便持续逼近沪市。

值得一提的是,今年9月8日,创业板全天成交金额历史首次超过沪市。Wind数据显示,9月8日创业板全天成交额达3375亿元,超过沪市3202亿元的成交规模。

多因素助推创业板成交量提升,成交量超沪市或反复出现

“创业板成交量再次超越沪市,主要是市场资金的投资偏好导致的。”申万宏源证券研究所首席市场专家桂浩明告诉澎湃新闻记者,市场的资金分布,从来不是简单的线性分布,而有其内在规律。

“具体来看,近期沪市相对萎靡,大盘也比较平淡。反观创业板,近期个股比较活跃,同时题材股分布较多,在前期已经出现一定程度调整的背景下,资金更容易选择在创业板做文章。”桂浩明说。

“创业板成交量大幅提升进而超越沪市,主要是两方面因素所致。”国泰君安首席策略分析师陈显顺对澎湃新闻记者说,一方面,是源于监管制度的放开。在创业板注册制实施的同时,老股与新股的涨跌幅限制自10%放宽至20%,日内涨跌幅限制的放宽带来成交量增加。

“另一方面,主板资金的转移也进一步助推创业板成交量的大幅提升。当前主板的一些公司估值过高,使投资者转而更青睐创业板,尤其是创业板中的低价股,进一步助推创业板成交量上升。可以观察到,8月中下旬以来,创业板的低价股表现抢眼。”陈显顺进一步指出。

值得关注的是,桂浩明强调,资金向活跃度更高、弹性更大的板块流动,是市场趋势。

“因此,在沪市涨跌幅没有放宽至20%的情况下,创业板成交量超越沪市主板的情况,未来有可能会反复出现。”桂浩明说。

沪市提升活跃度需制度改革

展望后市,沪市该如何提升市场活跃度呢?

“总体看,沪市进一步提升活跃度,仍需从改革着手。”桂浩明说,如果沪市主板同样实现20%的涨跌幅,同时上市结构出现一定调整,那么沪市与创业板的成交量状况,可能会发生一定变化。

“参考海外的经验,未来A股其余各板块涨跌幅的放宽,将是大势所趋。”陈显顺说,从海外涨跌幅限制来看,目前中国香港、德国、美国、英国股市则均无涨跌幅限制,中国台湾为提升权益市场效率,于2015年6月将日内涨跌幅限制自7%放宽至10%。韩国在1996年至1998年短短两年间,将日内涨跌幅限制自6%放宽至15%,2015年6月再度大幅放宽至30%,以减少价格操纵复兴金融业。

不过,在改革的节奏方面,陈显顺认为,虽然沪深两市各板块间多种交易机制的差异,会造成个别板块的成交量和波动率出现大幅波动,同时也会造成市场风格的频繁切换。但是,当前并不需要急于将涨跌幅放宽的制度推广至其余各板块,放宽的过程仍需稳扎稳打,避免改革速度过快造成市场大幅波动。

陈显顺说,首先,交易制度的改革是逐步推进的过程,目前针对各个板块的不同特征,有针对性的措施激发各个板块的活力。同时,多种交易制度的共存,有助于在实践中审视并比较不同制度的优劣,为今后下一步改革打好基础。

“其次,涨跌幅放宽带来市场波动率上升与风格切换是极有可能的,渐进式的改革有助于市场逐步消化,一步到位的改革方式可能对市场带来更大的冲击。”陈显顺进一步指出,“再次,创业板20%涨跌幅的交易制度目前确实造成虹吸效应,尤其是游资,而游资炒作的都是业绩亏损甚至负面消息缠身的低价股,但随着后续监管对创业板违规行为的打击力度加大,上述问题将有所缓解。”

陈显顺强调,目前正是市场改革过渡的关键时期,短期的波动难以避免。但更为重要的是,现在的A股市场相比过去已经成熟很多,未来随着A股长期资金占比的提升,市场投机现象将进一步减少。因此,当前并不需要急于将涨跌幅放宽的制度,推广至其余各板块。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司