- +1

净增付费用户高开低走 ,巨头夹击之下奈飞铁王座地位恐不稳

今年以来,奈飞深受“宅家经济”利好,上半年新增付费用户数超2500万,几乎与2019年全年2783万新增大致相当。因Q1跟Q2季度新增付费用户数量已超标,这也意味着Q3跟Q4季度新增付费用户数量就是额外惊喜。今年以来,奈飞股价已经累计上涨逾70%。

在发财报之前,奈飞被众多投行机构的分析师唱多,可新一季度财报却打脸不少支持者。

北京时间10月21日,奈飞在美股市场周二盘后公布了截至2020年9月30日的第三季度财务业绩报告,从盈利和付费用户净增人数等来看均不及预期,盘后大跌超5%。截至美股研究社发稿,奈飞盘后股价为495.50美元,盘后下跌超5.69%,市值为2317.18亿美元

因全球“宅家”吸引力影响,这也让奈飞成为今年以来最好的超级大盘股之一,在财报发布之前纷纷调高奈飞股价目标,透过这份新财报,或许我们可以了解到奈飞新财报不尽如人意的原因。

宅经济利好营收同比增速下滑,激增用户或难转变成营收增长潜力

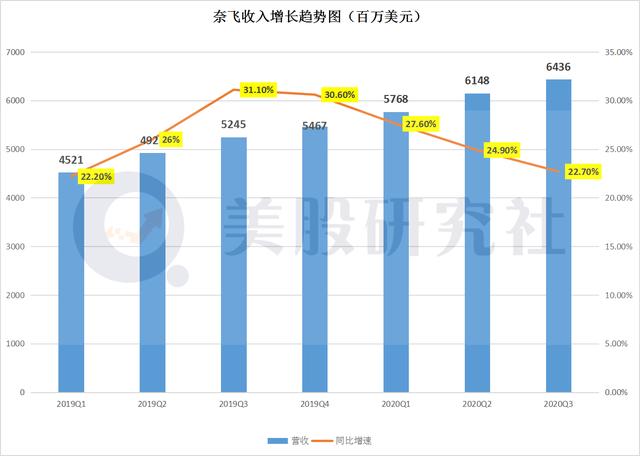

本季度营收为64.36亿美元,与去年同期的52.45亿美元相比增长22.7%,超出华尔街分析师此前平均预期的63.9亿美元。

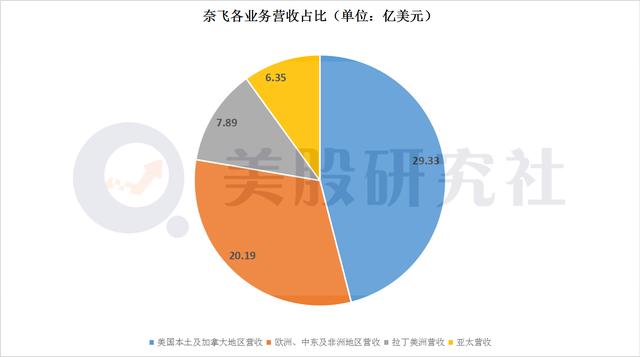

具体来看几个地区的营收表现:

来自于美国和加拿大流媒体视频服务的营收为29.33亿美元,同比增长11.9%;

来自于欧洲、中东和非洲流媒体视频服务的营收为20.19亿美元,同比增长41.3%;

来自于拉丁美洲流媒体视频服务的营收为7.89亿美元,同比增长6.4%;

来自于亚太流媒体视频服务的营收为6.35亿美元,同比增长66.2%。

虽说美国本土及加拿大地区依然是最主要的收入来源,但从同比增长来看,洲、中东及非洲地区(EMEA)跟亚太地区(APAC)在本季度的增速较明显,这也说明奈飞坚持在不同地区借助内容实现订阅收入增长的策略还是具有较大的竞争力。

需要注意的是,本季度奈飞营收增长的主要是来自非欧美市场,其中亚太地区付费会员增长是最大贡献者(占第三季度全球付费净增人数的46%),且收入同比增长最大。虽说非欧美地区收入增长较快,但这些地区的用户ARPU值相对来说偏低,这也意味着奈飞在这些地区的用户增长在人均付费上的价值并不高,一定程度上也影响奈飞营收同比增速下滑。

对比之前几个季度的营收表现来看,奈飞的营收同比增长在不断下滑。尽管今年因宅经济利好,奈飞的用户增长表现较好,但目前来看反应在营收上的表现却不是那么理想。

短期来看,因疫情因素影响拉高了奈飞在前三个季度的营收增长表现,但也有部分分析师认为,这部分的用户增长是否能够转变成奈飞营收增长的潜力还是存在诸多不确定因素影响。一旦全球疫情二次爆发,这自然对全球经济带来较大影响,用户是否能够将费用开销放在流媒体上还是面临经济因素影响。

另外,当疫情趋于稳定或者解除时,线下影院恢复运营,人们娱乐消遣、线下体育活动增加,留在线上的娱乐时间也会相应减少,用户留给奈飞的时间和费用预算或将受到一定的影响。这个客观因素或将也会影响到奈飞的营收增长表现。

净增付费用户高开低走,疫情或透支奈飞未来付费用户增长

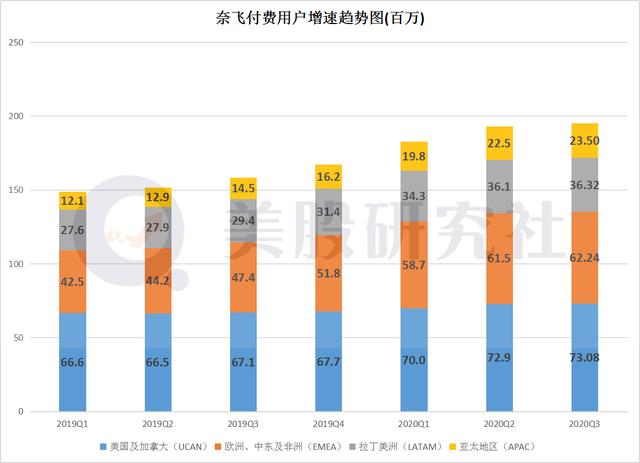

在Q1跟Q2季度,奈飞新增付费用户数量表现都获得不少投资者认可,但本季度的表现却失速。三季度全球流媒体服务付费用户总数达到了1.9515亿人,其中全球流媒体服务付费用户的净增人数为220万人,不及分析师此前平均预期的330万人。

奈飞付费用户按地区划分:

l 三季度美国和加拿大流媒体视频服务的付费用户总数达7308万人,本季度付费用户净增人数为18万人;

l 三季度欧洲、中东和非洲流媒体视频服务的付费用户总数达6224万人,本季度付费用户净增人数为76万人;

l 三季度拉丁美洲流媒体视频服务的付费用户总数达3632万人,本季度付费用户净增人数为26万人;

l 三季度亚太地区流媒体视频服务的付费用户总数达2350万人,本季度付费用户净增人数为101万人。

对比前两个季度的付费用户增长表现来看,本季度奈飞在这个核心数据上的表现确实不太理想,或许这也是成为其股价下跌的重要原因之一。

此前在平台内容增长、娱乐时间和消费缺乏竞争以及美国人更多时间待在家中等因素的推动下,这也让奈飞在之前2个季度凈增加付费用户还是保持较不错的增长,这一数字有可能会被略高于过去两个季度的客户流失水平部分抵消。

针对本季度付费用户增长不及预期,奈飞高管在财报电话会议中表示:客观看待公司的增长,不需要去过度关注某一个季度的波动情况,而是要去看多个季度,甚至多年的变化趋势。

但目前来看,因疫情影响,这也让奈飞在Q1跟Q2季度提前实现付费用户的大幅增长,放在上半年来看这一情况是利好的。但放在更长远的角度来看,这一增长反而不利于奈飞在后续的付费用户增长,很有可能会因疫情影响透支奈飞未来的增长。本季度,奈飞付费用户增长下滑或许也是释放的一个不好信号,这意味着奈飞后续增长压力不小。

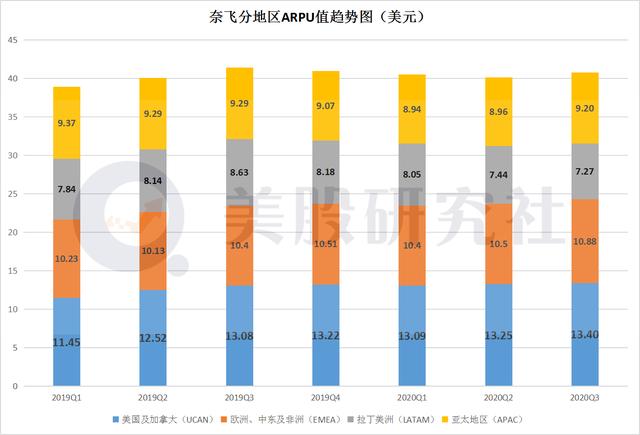

另外在ARPU值上,本季度美国及加拿大的ARPU值为13.40美元;欧洲、中东和非洲的ARPU值为10.88美元;拉丁美洲的ARPU值为7.27美元;亚太地区的ARPU值为9.20美元。

对比之前几个季度的ARPU值来看,美国本土及加拿大地区ARPU值为各地区最高,拉美地区ARPU值则最低。尤其是对比上个季度的ARPU值来看,几个地区的增长幅度并不高。

因付费会员规模跟订阅费影响奈飞营收表现,为了提升营收增长,奈飞也有涨价计划。据悉奈飞暂停了其流媒体服务的免费试用,将加拿大标准高清服务的月费价格从10月的14美元提高到15美元,高级高清服务的月费价格从17美元提高到19美元。而目前市场还猜测美国可能也会出现同样的涨价情况。

内容上线未受疫情影响现金流仍为正,但内容制作计划恐推迟

在内容资源上,相对其他流媒体竞争对手来说,奈飞在内容资源上还是占据一定竞争优势,这也是它借内容实现付费用户增长的关键。

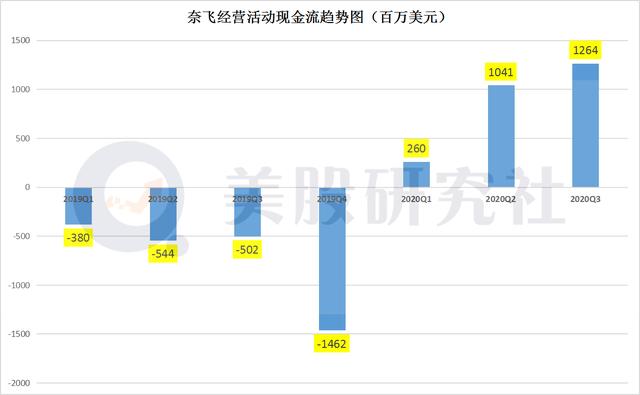

三季度来自于业务运营活动的净现金为12.64亿美元,相比之下去年同期用于业务运营活动的净现金为5.02亿美元,上一季度来自于业务运营活动的净现金为10.41亿美元。

在内容制作上,因受疫情影响这也还是影响到奈飞的内容制作。已经明确的2021年奈飞多部影片拍摄计划有所延迟,所幸的是今年的剧集已经基本拍摄完毕,保证上线不成问题。

因内容制作有推迟,这也让奈飞今年几个季度的现金流数据相对往年来说表现还是较好。Q1季度奈飞首次实现了经营活动现金流为正,达到2.6亿美元,Q2季度的经营活动现金流则继续上涨至10.41亿美元。

流媒体恶战加剧,奈飞能否守住它的铁王座?

因疫情催化下流媒体的用户有所增加,这在付费用户层面让奈飞巩固了其全球的领导地位,仍是当之无愧的成为流媒体之王。然而,到了2021年,奈飞的用户增长很有可能将大大放缓,尤其是面临竞争层面的增长压力是影响奈飞业绩的关键。

在内容层面,因奈飞内容提前制作这也让它在内容资源上有一定竞争优势,但进入2021年这一优势能否继续保持还面临较多不确定因素影响。今年以来,不少流媒体巨头都加大在内容上的投入,这对于奈飞威胁可能会加大。

在付费用户层面,几大流媒体巨头都是以全球化的战略目标去获取订阅用户增长,这也会让奈飞除了美国地区之外,在其他海外市场的竞争也会加剧。截至8月,迪士尼的流媒体服务拥有1亿付费用户,其中超过一半是Disney+的用户。10月12日,迪士尼公司宣布对其媒体和娱乐业务进行战略重组。

在订阅付费上,奈飞目前的价格相较竞争对手来说并不“便宜”。2019年迪士尼推出了月费为6.99美元的Disney Plus; Warner Media推出HBOMax流媒体,定价为14.99美元;亚马逊的Prime Video也提供流媒体服务,费用为每年119美元。一旦奈飞涨价,这也有可能会造成其付费用户流失。

当流媒体巨头们都处于一个技术、资金、人才兼备的状态,优质内容或许就很难成为奈飞的最大竞争优势。对用户而言,菜单上的可选项太多,就可以跟着价格、内容在多个平台上来回跳转,但这对单个流媒体平台而言就是流失率的增加。在美股研究社看来,这两个因素或将会影响到奈飞在接下来的股价走向。

本文来源:美股研究社,转载请注明版权

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司