- +1

一夜暴涨超200%,短期高光的开心汽车为何难笑到最后?

近期新能源汽车板块普遍走强,包括蔚来、小鹏在内的中概股相继出现了双位数的涨幅。其中,蔚来今年累计涨超600%。目前股价为28.48美元,市值已超过380亿美元。但汽车板块也有一批曾经鲜有关注的个股,突然重新活跃在投资者视野之中。

10月16日美股盘初,人人网旗下公司开心汽车的股价再次出现了异动。当日股价跳空高开高走,开盘不到一个小时涨幅超200%,股价达4.02美元。

结合当天的成交量和换手率数据可以发现,公司的股票买卖交易异常活跃。沉寂许久的开心汽车,似乎又吸引了一批投资者的关注。截至发稿时,股价报2.07美元,涨幅为55.64%,市值突破1亿美元。

回顾开心汽车上市后的表现,一直有些不尽人意。上市当日破发,而后股价长期呈现颓势。显然,市场一直不看好公司的发展前景。上市后的业绩不佳让投资者失去信心,国内互联网二手车销售行业也不景气。在这样的背景下,为何开心汽车股价突然迎来短期暴涨?

股价一夜狂飙200%,开心汽车背后谁在推波助澜

开心汽车显然成为了昨日最受关注的公司之一,由于涨跌幅波动异常而遭遇停盘。在这之后,市场并未抛出有关此次上涨的具体原因,与此同时也激起投资者的猜测讨论。

表面上看,引起股价有如此大的波动可能在于,开心汽车本身的规模体量较小。目前公司的股价仅为个位数,而市值长期不足1亿美元。较大的资金体量涌入开心汽车难以避免造成短期的高波幅。

但推动昨日股价上涨的动力来源,可能有着一些更深次的原因。

首先,开心汽车原本经营二手车经销业务,属于汽车业务这一大范围内。近期,涉及新能源汽车的中概股涨幅较好,蔚来本周股价累计上涨32.65%,小鹏累计上涨8.47%。新能源汽车板块的火爆带动整个汽车板块的资金开始活跃起来,投资者将开心汽车列为投资标的,因此推动部分资金涌入其中。

投行对中国整体新能源汽车市场发表乐观评论,看好国内新能源汽车的发展,这在一定程度上利好着汽车板块。摩根大通预计中国的新能源汽车普及率将从现在开始加速,直至2025年将增长四倍。

不仅是美股异常火爆,国内沪深汽车板块以及欧洲市场也格外火热。全球新能源汽车板块俨然成为了投资的黄金热点,投资者认为目前包括开心汽车在内的个股有着较低的估值,存在着一定的买入机会。

但更有可能是,此次波动属于异常的市场活动或投机行为所致。机构投资者借用近期汽车板块的火热炒作,拉高股价出货来套取利润。

从股价变化来看,开心汽车虽在盘初快速创下历史新高,但盘中逐渐抹去大部分涨幅。这意味着,其当日涨势并非具有较强的可延续性。

从业务角度来看,开心汽车原本经营二手车经销业务,与火爆的新能源汽车经营业务重叠程度并不高。投机意图的推动更可能是此次上涨的主要原因。

在如此大涨幅的背后,不乏有跟风追高的投资者,轻易下注的潜在风险非常高。今年,柯达受到短期的市场利好影响,股价一度上演过山车行情,随后便被“打回原形”。

股价支撑股价长期上涨的动力最终要回归到公司业务的基本面上,目前开心汽车存在的不少问题仍然是其股价上涨的阻碍。

一夜暴涨过后,开心汽车很难持续“开心”

今年8月,开心汽车与旗下三家经销商由于经营问题的纠纷启动法律程序。这三家经销商此前占据了开心汽车19年营收的大部分,和它们业务往来的终止无疑斩断了将来的主要营收来源。

此外,公共卫生事件对开心汽车的二手车经销业务造成严重影响,公司业务早已陷入停滞。公司为避免损失恶化,已经决定停止二手车经销业务。核心业务按下暂停键,意味着公司第二季度的营收明显低于前期营收。而第三季度后,可能不会实现有意义的营收。

不少内部负面消息的放出,已经透露出这家公司已经走向生存危机。而在这之前,开心汽车的业绩表现一直不佳。

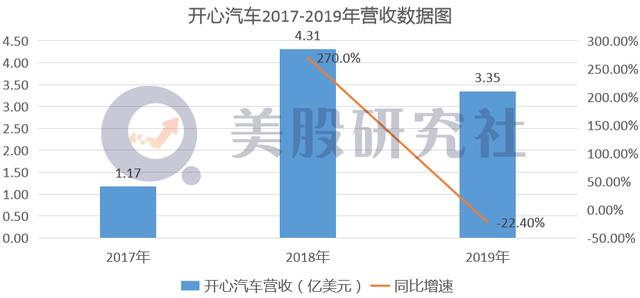

2019年,开心汽车的营收为3.35亿美元,同比下降22.4%;而2018年为4.31亿美元,同比增长270%。两个相隔的年份,却有着截然相反的业绩表现。

汽车销量情况也证明了这一点。2019年开心汽车销售6005台,较2018的销量7438台减少了19.3%。

更值得一提的是,互联网二手车销售的商业模式并未在开心汽车上得到验证。2019年,公司净亏损6906.80万美元,前一年则亏损8953.20万美元。自2016年以来,开心汽车已经累计亏损近2亿美元,公司扭亏为盈始终遥遥无期。

近两年,伴随着大量资本的涌入,中国二手车行业已经变成竞争红海。开心汽车上市之路并不顺利,而上市后一直未传捷报。从二手车销量来计算,其市场份额未达到0.1%。

国内互联网二手车交易量不佳,而互联网销售平台表现也不尽人意,市场对于这类平台的商业模式可行性一直争议不断。

今年公共交通受到影响,看似会迎来二手车购买潮,而事实并非如此。人们收入下滑影响了购买力,这对于成本高,利润低为常态的二手车行业来说,无疑是雪上加霜。

具体到互联网二手车销售平台来看,目前头部平台如瓜子二手车积攒了大量的活跃用户,但如何盈利还是一大问题。

15年至今,瓜子二手车一直在大手笔投入广告营销。16年,广告投放费用高达10亿元。2019年,这一数据逾20亿元。多年巨额的获客成本并未使得公司扭亏为盈。

今年4月份,有媒体传出,瓜子将以可转债的形式面向股东完成40亿融资的消息,这意味着公司仍在通过其他形式融资。

人人车早就陷入“破产”、“资金链断链”等传闻中,在经历2019年大裁员及合伙制后,在长达两年多的时间未获得任何融资。作为人人车的“合伙人”,也大多亏损难以盈利。

头部平台不断融资通过营销获客,反观非头部平台的日子变得艰难。在整体二手车行业放缓的趋势下,活跃用户的持续下滑使其逐渐失去“开源”能力。二手车业务,其长期盈利能力还有待于证明,而开心汽车或许已经无法坚持。

中概股频频退市,私有化会是开心汽车的选择吗?

综合来看,无论是内部经营还是外部环境,开心汽车所处的境遇的确不乐观。这也能解释为何公司的股价如此低迷,已经在1美元退市边缘徘徊。

今年,开心汽车股价首次跌破1美元。上个月股价创下历史新低,为0.40美元,距离此前最高点已经跌去90%。

控股公司人人网也难以避免面对着退市风险。人人上市后市值一度高达500亿,至今已不足0.7亿美元。年初股价向下触及0.45美元,此后收到纽交所发出的通知函,通知其交易价格低于合规标准。

人人转型做开心汽车目前是失败的。公司2019年全年营收为3.498亿美元,同比减少29.8%;净亏损为1.07亿美元,去年同期净利润为6448万美元,同比盈转亏。

曾经的互联网社交公司变成“二手车+风投”公司,这中间不断切换赛道,曾经风光的人人如今已经被资本市场边缘化。

人人及旗下开心汽车管理层似乎也对公司未来发展失去了信心。今年,内部管理层人员频频变动,提交的公告中认为公司的流动性和资本资源可能不充足,怀疑公司能否继续经营。

公司CEO早前接受媒体采访时直言,人人公司若不转型,估计早就退市了。而站在现在来看,若不断转型还得不到好结果,私有化退市可能依然会是人人以及开心汽车的终局。

今年以来,有不少中概股如前程无忧、58同城、易车、畅游、新浪、橡果国际、聚美优品等已经完成退市。退市的原因各有各的苦衷,但也有一些或许是是因为业绩表现不佳而选择私有化退市。

中国最大的电视直销企业橡果国际曾经拥有着自己的高光时刻,上市后股价一直下跌,直到退市前市值仅为5000万美元。

曾经的“美妆电商第一股”聚美优品,假货风波不断又遭遇淘宝、京东等电商平台的冲击,业绩逐年下滑。15年-18年营收分别为73.4亿元、62.8亿元、58.2亿元、42.9亿元。

一批中概股的退市,似乎给业绩不佳的公司在未来选择上提供另一个答案。人人以及开心汽车没有踏准行业发展的节奏,都被时代创新的潮流冲刷了出去。无论是之后转型做的开心汽车还是以前的互联网社交,都已不是属于人人的舞台。“掉队”的开心汽车未来充满着诸多变数,但以后应该可能会更加艰难。

本文来源:美股研究社,转载请注明版权

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司