- +1

“低温奶”新赛道,出走西南的新希望,能否北上挑战伊利蒙牛

文/Kinki

来源/熔财经

谈及中国牛奶,两家乳业品牌的名字,大家一定不陌生,那就是伊利和蒙牛。两家企业均从90年代开始起家,两者“相爱相杀”20余年,如今都已是千亿市值的企业了。

目前,中国常温奶市场当中,“蒙伊”两企加起来的市场份额达45%之多,其余46%是各区域的地产奶品牌,剩下的10%,由光明、君乐宝和新希望三家乳业集团瓜分。

想要在常温奶市场弯道超车,乳企们一时也难以超越蒙牛和伊利,它们两者的销售渠道几乎已完全下沉,经销商关系稳定,而且对消费者来说,有着庞大的消费惯性。

正面迎战似乎很难,但近些年来,乳业的风口也变了,异军突出的“低温奶”市场,或许会造就了一批新企业,带来不一样的新机遇。

低温奶VS常温奶,乳业格局将会改变吗

目前国内市场上的牛奶大致分两种,一种是超高温杀菌的常温奶,这种处理方式可以让牛奶在常温下远距离运输,并延长保质期,但高温杀菌也会让牛奶中的活性营养物质流失。

而另一种巴氏鲜奶则是采用低温杀菌工艺处理,也就是低温奶,这种工艺可以最大限度地保留了牛奶中的活性物质和营养物质,但保质期短,且需要冷链运输。

目前,我们国家的低温奶消费,大概只占液态奶市场的25%左右,但在日本、欧美等国家,这个数字可是高达98%的。

为什么在我国,常温奶才是常态,而营养更高、口感更鲜美的低温奶,却乏人问津。

“熔财经”以为,其中一个原因,跟低温奶制品的特殊性有关,低温奶保质期短,需要大量的冷链基础设施,销售半径有限,因此大多低温奶只能依附在乳源附近区域发展,这也是为什么很难有一个低温奶品牌,能打造成类似伊利、蒙牛那样的全国性品牌。

另一个原因,跟目前行业巨头的垄断地位有关,两大乳业霸主蒙牛和伊利,都在内蒙古起家,企业牧场也多在内蒙古附近,考虑低温奶的特殊性,注定“蒙伊”只能选择方便运输的常温奶作为主打产品。

毕竟中国80%以上的奶源都在北方,但80% 的牛奶消费者都在南方,“北奶”要“南运”,常温奶是最好的选择。

行业霸主既然选择了常温奶,在市场没有更大的消费需求之前,它们自然也不愿意推广低温奶,毕竟低温奶更好,打脸的可能就是常温奶了。

而且,对消费者来说,低温奶虽好,可一旦考虑购买的便捷性、性价比等因素,更多消费者还是愿意选择常温奶。

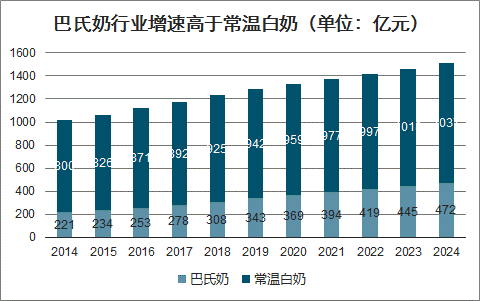

不过,随着近年来的消费升级,还有大家对“新鲜”这个概念的关注,消费者已经越来越重视营养和健康这一块,有数据预测,未来四年,低温奶的复合增速将达7.4%,高于常温奶的1.9%。

低温奶有望成常态,乳企纷纷瓜分市场

低温奶将逐渐成为餐桌上的首选,这很有可能是中国乳业的未来。在那天来临之前,乳业市场将重新洗牌,蒙牛和伊利或将无法维持现在的霸主地位了。

前文也提过,受冷链和运输距离限制,低温奶品牌的区域性非常强,因为一般冷链的配送半径,也就在乳源周边的300-500公里左右 ,再多的话,配送成本将会大幅提高。

所以,乳企在哪个区域的市场份额最高,跟其乳源的位置,其目前的供应链能否摊分成本,冷链的铺设程度,以及进入该市场的时间等都有关系。

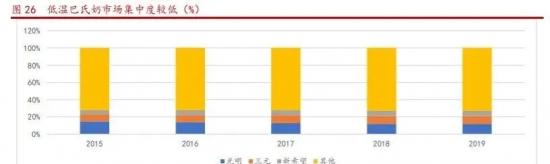

目前,低温奶品牌中的前三分别是:光明、三元和新希望,蒙牛和伊利两巨头也在发力追赶。不过,有别于常温奶市场,低温奶市场的品牌集中度还较低,简单来说,一众乳企仍处于“军阀割据,各自为王”的阶段。

其中,所占的市场份额虽然不是最大,但新希望近来的发展和表现却很亮眼,尽管体量不是最大,但其发展增速却最快。

(2019年1月,新希望乳业股份有限公司在深交所上市,股票名称为“新乳业”,下文简称为新希望乳业)

以2019年的营收为例,光明的同比增速是7.52%,三元的乳制品行业的增速是10.88%,而乳业巨头伊利股份的同比增速是13.97%,相比较之下,新希望乳业能实现14.1% 的增速,由此可以推测,在低温奶市场上,其渠道铺设及动销能力,已经有成熟的运行方式了。

另一方面,新希望乳业投入到低温奶的资源更多,其专注程度也更大。近年来公司低温奶的占比持续提升,到今年上半年,公司低温奶的销售占比已经超过60%。

相比较之下,光明和伊利旗下的产品多元化程度更高,而三元除了乳制品外,还涉及冷食冷饮、饮料、食品等。

以光明乳业为例,从公开数据获悉,截止2016年为止,其常温奶和低温奶的销售占比分别是49%和43%。

16年后的年报没有再分开公布常温奶和低温奶的数据,但此前莫斯利安作为光明的拳头产品,占了光明1/3以上的营收来源,这个情况在新任董事长濮韶华上任后才有所改善,因此光明在低温奶上的关注度,可能比不上新希望乳业。

主攻低温奶,能带来什么好处?其中一个关键点,就是低温奶的毛利率更为可观,因为低温奶一般都是近距离运输,一旦牧场和冷链布局完成后,运输物流等成本就可以被摊分。

一般来说,低温奶的毛利率要比常温奶高10~20%,像新希望乳业的毛利率,就能去到35.1%。

(各品牌常温奶的毛利率数据)

新希望乳业是在14-17年间,逐渐调整常温奶和低温奶的比例的,到17年为止,低温奶的销售占比从47.13%增长至58.18%,而常温奶则从49.65%下降至40.34%。

回看这几年的营收数据,也是17年之后明显有较大的提升。新希望乳业15-19年间的营收分别是39.15亿元、40.53亿元、44.22亿元、49.27亿元和56.75亿元,18和19年的营收同比增长达12.44%和14.14%,比过去三年都高。

虽然,新希望乳业的营收增速显示了这是一家正在快速发展中的企业,但其营收,特别是净利润的数据,却有点拉后腿。

2019年,光明乳业净利润4.98亿元,同比增长45.84%;三元的净利润虽然不多,但营收增长了近10%,为81.5亿元,而新希望乳业的营收仅为56.75亿元,净利润2.44亿元。

新希望乳业的营收和利润数据不如理想,直接导致了公司在投入上受到制约,比如研发费用的投入。

2019年新希望乳业投入研发费用2763万元,同比减少10.61%,相比之下,光明投入6814万元,巨头伊利更是投入了5.4亿元。

乳企的研发费用除了用于产品开发,对低温奶产品来说,研究如何提升产品的保鲜期,比如从7日到14日,就已经能为企业获取很大的增利空间,同理还有冷链配送设备的研发等。

梳理之下,新希望乳业的财务数据确实不够漂亮,甚至还有较高的资产负债率,在几次公开采访中,董事长席刚也谈到了这一点,但他也透露出企业的另一个野心——争抢乳源。

和蒙牛、伊利一起争抢牧场,为的就是占领市场

在低温奶领域,地域品牌壁垒、运输距离,包括冷链设备等,都有很高的准入门槛,行业巨头想像常温奶一样,通过成本和规模的优势实现赢家通吃,不容易。

所以,无论是像蒙牛、伊利这样的巨头企业,还是地方性的小企业,为了能快速占领低温奶市场,选择收购牧场,再借此覆盖附近的区域市场,是最快速的做法。

(过去一年乳企发起的牧场收购计划)

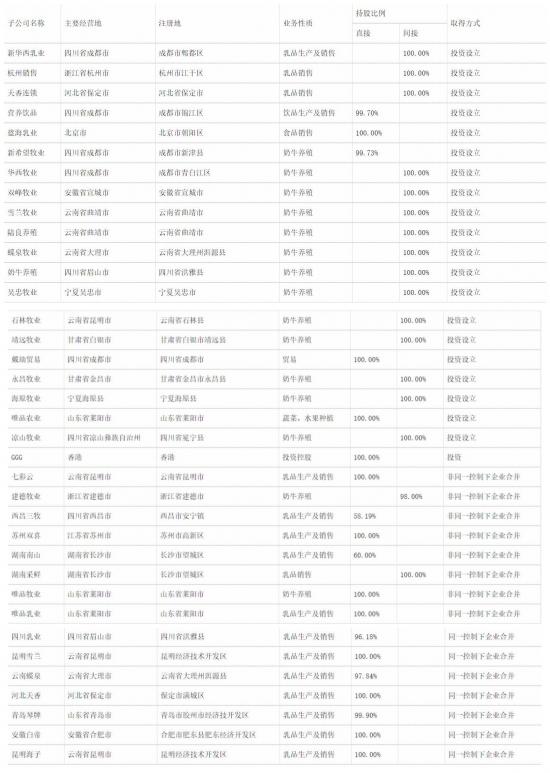

截止目前,新希望乳业拥有不同品牌的13家乳品企业和11个奶源基地。主营业务由30多家家参控股子公司承担,主要包括乳制品生产及销售公司和牧场。

但是,成也牧场,败也牧场。成的是,目前新希望乳业旗下牧场遍布四川、宁夏、安徽、浙江等地,从分布数量上看,仅次于伊利蒙牛;从分布范围来看,比“蒙牛伊”更广。

但是,并不是每一个牧场,都能为公司带来盈利,更甚者会拖累整个公司的财务数据。根据招股书,新希望乳业的自有牧场,除了在云南的牧场外,其余均为亏损,其中,四川新希望奶农养殖有限公司亏损最多。

(数据来源:新希望乳业IPO招股书)

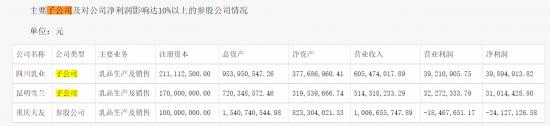

除此以外,新希望乳业旗下子公司的业绩也堪忧。众多子公司中,只有两家企业能为母公司贡献超过10%的利润,分别是四川乳业和昆明雪兰,其它子公司或微利,或亏损。

而且,对比四川乳业和昆明雪兰在2019年的利润数据,分别为1.05亿和6515万元,对比今年上半年的数据,下半年两企如无突破性增长,估计今年两者的利润都会微跌。

这些收购回来的子公司,组成了一个“庞然大物”,不好管理之余,还可能成为企业沉重的负担。但尽管如此,新希望乳业的收购之路并未停下来,今年5月,新希望乳业用17.11亿元全资收购寰美乳业。

17亿是什么概念?要知道新希望乳业在2015-2019期间,同期净利润分别只有3.02亿元、1.50亿元、2.22亿元、2.43亿元和2.44亿元,加起来都还没有17亿元。

加上企业目前已经处于高负债区间,2019年的资产负债率更高达61.66%,此次交易更是全现金支付,接下来,公司账面的现金将会更加紧张了。

不过,撇除财政数字的考量,这波操作也很符合新希望乳业一贯的作风,年轻管理团队的进取和冒险风格。

同时,也蕴含着新希望乳业下一阶段的目标,在以四川为核心的西南区域潜伏已久,新希望乳业需要寻求二次扩张了。

(数据来源:新希望乳业IPO招股书)

冲出西南,发力西北,新希望乳业能如愿以偿吗?

先来看看目前低温奶的区域版图:华东和华中地区,光明、伊利和蒙牛占据品牌前三名。其中,光明是这两个区域的老大哥,光明近50%的低温销售集中在华东地区,约40%的份额集中在湖北市场。

华南地区则以地方性品牌为主,主要为燕塘和晨光。北京可以单拎出来,三元在这里占着强势地位。剩下的华北和东北,除了伊利和蒙牛以外,还有君乐宝、辉山乳业等品牌环伺。

而新希望乳业,则主要以西南市场为主,同时和蒙牛一起,瓜分着西北地区的市场。即使已经高负债,新希望乳业还是一定要拿到寰美乳业,正是基于商业版图的考量。

(寰美乳业是夏进乳业的母公司)

寰美乳业在宁夏区域有非常大的区域优势,拿下寰美,就是拿下了宁夏市超过50% 的低温奶市场占有率,还能趁机开拓陕西、甘肃两省,将整片大西部地区串联起来,攻占这里的低温奶市场。

届时,在西南这片区域,新希望乳业与蒙牛或还会有一战,并购虽然为它带来了直接的市场优势,但如何修复财政上的劣势:不并购,没有新市场;过度并购,数据堪忧,还会进一步影响自己的研发投入。

这些,都是新希望乳业想进一步成为全国品牌,而必须考虑的问题。接下来,新希望乳业或许要将旗下的子公司做一个全面的梳理,该砍的砍掉,绩优的加以扶持,负债率下去了,投资人的信心自然也更足了。

况且账上的现金流充足,在宣传投放上也能更给力,毕竟现在是一个互联网时代,消费者的信心,也离不开品牌效应。

中国用了20年时间,打造出现在的乳行业格局,虽有行业巨头,可中国乳业也一直没能完全取得消费者的信任,特别是三聚氰胺事件后,“国产奶劣于进口奶”这个结论,不管是否被证明,却已经被消费者盖棺定论了。

近年来,德运、安佳等进口奶品牌越来越受到消费者的喜爱,消费升级固然是其中一个原因,但更多是对进口奶源的信任,和对进口奶营养成分的认可

中国乳业如何在口碑上打一场翻身仗,低温奶正是突破口之一。

国产常温奶可以被进口奶取代,但低温奶却不能,一众乳企只有实打实做好乳源管理、冷链物流管理,最大程度为消费者送上优质口感和健康的好奶,这一代的消费者,才会为国产奶买账。

“熔财经”相信,低温奶这条赛道,不仅拥有无限商机,也是中国乳业的未来。

熔财经:城市商业新媒体,区域经济链接者,产业趋势发现地。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司