- +1

从知识付费到终身教育,罗振宇的新故事可行吗?

出品 l 观点财经

作者 l 大钊

说起罗振宇,大家可能会想到几个关键词,贩卖焦虑、知识付费和“得到”。

为什么是这几个词?

因为作为国内最成功的的几位“知识网红”之一,罗振宇在创业早期凭借“焦虑”二字迅速闯出了自己道路,借着知识付费的风口起飞,并以“得到”这款APP为根据地扩张出线上、线下知识服务和电商等多种业态。

成立至今,罗振宇和他的公司已经获得了五轮融资,背后的投资人包括顺为资本、启明创投、真格基金、华兴资本、红杉资本等一线投资机构,并有腾讯和英雄互娱等互联网大厂背书。

从商人的角度来看,罗振宇无疑是成功的。

日前,罗振宇带着他的公司北京思维造物信息科技股份有限公司(下称“思维造物”)冲刺创业板。

招股书显示,思维造物拟公开发行不超过1000万股,占发行后总股本的25%,拟募集资金约10亿元。

若此番成功上市,思维造物将成为“知识付费第一股”。

有意思的是,长达420页的招股书里,罗振宇只字未提知识焦虑,甚至连知识付费也没有出现。

那么思维造物究竟是怎样一家公司?罗振宇和这家公司又如何敲响IPO的大门?

你的焦虑=“罗胖”的金币

很多人认识罗振宇,是从“罗辑思维”和60秒语音开始的。

2012年底,罗振宇在优酷开通了个人账号,做起了脱口秀节目“罗辑思维”。

同年,他开始布局微信公众号、喜马拉雅等平台,并坚持每天推送一条60秒语音信息。

2014年6月思维造物公司正式成立。

2015年底,罗振宇举办第一届《时间的朋友》跨年演讲,自那以后每年底都会举办一场跨年演讲。

2016年5月,罗振宇推出知识服务APP得到。

2018年9月“得到大学”开始招生,并逐步摸索出线上线下联动的实体“大学”模式。

至此,属于罗振宇的商业帝国初具雏形。

2017年10月一篇名为《罗振宇的骗局》的文章在微信朋友圈刷屏。

该文直言,包括罗振宇的得到在内大部分知识付费其实都是大忽悠。

文中写到,得到APP的内容产品为“二道贩子产品,不够系统且失真”,更多意义上只是满足绝大部分不喜欢读书的人被人称之为读书人的虚荣心,“售卖焦虑感”。

自此,罗振宇身上多了一标签——“贩卖焦虑”。

以至于在热门综艺《奇葩说》第六季中,与罗振宇同为导师的李诞从座位上站起来吐槽说“罗振宇用贩卖焦虑的钱去买醉啊”,并迎来场上一阵欢笑。

图片来源:奇葩说第六季

当然,关于罗振宇买醉的段子可能仅仅是为了节目效果需要,但是贩卖焦虑确实能赚不少钱。

招股书显示:

2017年-2019年,思维造物实现营业收入分别为5.56亿元、7.38亿元、6.28亿元;

同期净利润为6131.96万元、4764.41万元、1.15亿元。

分业务来看,公司在线课程业务中,2019年实现GMV为3.42亿元、对应168.58万门课程。

2017年-2020年一季度,每门课程产品的销售单价分别为99.96元/门、71.45元/门、56.92元/门及55.70元/门,呈下降趋势。

招股书称,下降的主要原因为公司持续丰富课程产品类型,推出更多节数较少、轻量级的课程。

图片来源:招股书

公司听书产品的销售方式主要分为单本和会员,报告期内,公司单本听书产品的销售单价分别为4.24元/本、3.78元/本、3.57元/本及4.01元/本,单价较为平稳。

听书“会员卡”的销售单价分别为232.54元/张、103.73元/张、83.07元/张及52.30元/张,处于下滑趋势。

截至2020年3月31日,“得到大学”线下校区已覆盖国内11个城市,开设85个班次,录取学员超过7000人。2020年春季第6期招生2249人、对应学费为13381.75元/学期。

报告期内,公司“跨年演讲”门票分别销售5769、5922、5781、7838张门票。

对应的销售单价分别为1482.51元/人、1577.67元/人、1656.62元/人及1636.17元/人,门票单价较为稳定。

三大板块核心业务中,线上知识服务(含课程、听书、电子书)和线下知识服务(含得到大学和跨年演讲)均出现了不同程度的增速下滑,或许现在最该焦虑的反而是“罗老师”了。

从知识付费到终身教育

罗振宇的新故事

2019年伊始,上市公司全通教育宣布将收购巴九灵96%股份,这意味着成立五年的吴晓波频道有望成为知识付费第一股,这条消息让整个圈子为之欣喜。

不过随着9月份全通教育宣布终止收购巴九灵,吴晓波的第一次IPO之旅告吹。

这次事件也让外界对知识付费的发展现状有了更深一层的思考。

罗振宇似乎也有意避开“知识付费”的标签,在录制《奇葩说》时,罗振宇曾用“你才做知识付费,你们全家都是在做知识付费!”的话语diss对方辩友。

在招股书中,思维造物提到了47次“终身教育”却并未提及“知识付费”。

话术调整的背后,思维造物正在弱化“知识”与“付费”的概念,而是强调“教育”。

不过,目前包括吴晓波频道和得到APP在内的产品均以大咖IP作为获取流量与转化的枢纽,其模式的核心过于依赖“人”。

大咖IP本质是一种营销手段,一旦平台内的核心知识大咖跳槽或长时间断更,显然会给平台流量带来压力,所以这样的商业模式抗风险性极低。

罗振宇是“得到”的最大IP品牌,“得到”是思维造物的单一最大营收来源,同样吴晓波是巴九灵最大的IP品牌,这就造就了这两家公司对罗、吴的过度依赖。

除了对于自己公司创始人的依赖,思维造物还不得不提前处理好与名师们的关系。

包括《商业内参》的李翔、《通往财富之路》的李笑来、《硅谷来信》的吴军等都与思维造物进行了深度绑定,并通过杰黄罡投资间接持有思维造物的股份。

图片来源:招股书

在得到APP上,新进名师如薛兆丰、刘润等则成为思维造物重要供应主体,在2017年和2018年,薛兆丰为思维造物前五大供应商之一,两年采购额超过2900万元。

招股书中称,2019年中国终身教育产业规模预计达824.5亿元,预计2023 年,市场规模可达1488.8亿元,年复合增长率为15.13%。

表面上看,这是一个极具潜力的市场,且思维造物目前处于国内终身教育行业的第一梯队,似乎极具投资潜力。

但考虑到赛道内玩家众多,思维造物面临的竞争也不小。

去年,抖音、快手相继发起了扶持知识创作者的激励计划,定位二次元的B站也上线了知识付费板块,大量独立APP也涌向这一阵地。

创业板上市,或为资本退出铺路?

知识付费本身是一个过度的形态。

毕竟读书、听书这种形式的本质还是将现有的书籍、知识体系等编辑成音视频售卖,这与传统的出版行业如出一辙。

而技能型的培训目的则更加明确,无论是为了掌握运用PS、Peyton,还是为了考过四六级、雅思,都是一个极其具象的目标教学过程,且这条路上已巨头密布。

现有的知识付费产品,既无法标准化、规模化生产,也无法像“考级”一样包过。

基于流量体系传导出的知识焦虑的确可以让人买单,但却不是一个可持续的产品形态。

况且,罗振宇还曾仗着自己的粉丝和流量优势为P2P打广告。

2015 年10月9日,罗振宇在旗下的《罗辑思维》官微里发了一条关于贝米钱包的广告,很多人选择相信罗振宇的推荐点了进去,并在贝米钱包进行了理财投资。

2018年7月贝米钱包突然暴雷,5.4万投资人的钱无法提现,而罗老师至今没有对此事作出合理解释。虽然此事是陈年旧账,但对品牌的影响恐将持续下去。

此外,流量模式带来的不稳定性,也让企业的用户数据出现波动。

2017-2019年及2020年一季度:

得到APP年均日活跃用户分别达56.84万人、75.71万人、67.16万人和67.80万人;

同比增速为33%、-10.69%、0.9%,日活用户的增长几乎陷入停滞。

另一方面,思维造物的付费用户转化率不断下滑,2017年-2020年上半年分别为32.18%、28.67%、27.50%和26.38%,三年间下滑了5.8个百分点。

两大核心数据下滑,为何思维造物IPO还能引起大家如此关注?

或许和其背后站着一众投资大佬有关,成立6年有余,罗振宇是时候该考虑投资人退出的问题了。

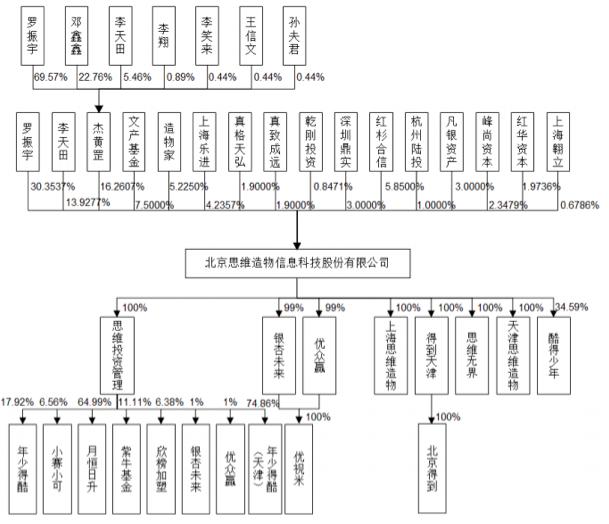

图片来源:招股书

思维造物股权结构图显示,杰黄罡持有思维造物16.26%股份,为第二大股东;李翔、李笑来、王信文、孙夫君等均通过杰黄罡间接持股思维造物股份。

思维造物另一大股东造物家持股5.225%,虽然占比并不算高,但是造物家的出资人大有来头。

有联想创始人柳传志、新东方创始人俞敏洪、猎豹移动CEO傅盛、喜马拉雅FM联合创始人余建军等众多互联网企业大佬。

IPO的优势在于估值高溢价高,创始人、风投的回报更为丰厚。

如今知识付费的拐点已到,在这个背景下冲击创业板,即便估值生变,但对于前期投资人来讲仍是不错的退出通道。

可是即便罗振宇成功敲钟,也未必能为整个行业带来春天。

摆在罗振宇面前的是,上市后获得了更多资金,该着重发展哪个业务?如何打造可持续的经营模式?这不仅是罗振宇要思考的问题,也是整个行业都要面对的问题。

说到最后,万变不离其宗,内容的含金量才是企业长久的根本。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司