- +1

阿里对狙名创优品:消费重组下,十元店赛道的换血与博弈

原创 科技唆麻 科技唆麻

在此之前,叶国福多次向马云隔空投掷手榴弹:这个21岁就从湖北一个小山村南下闯荡,到广东打工做销售,白手起家,至今一手缔造出一个十元店帝国的湖北青年,举手投足都展现出“没有人比我更懂零售”的自信。他曾对马云“新零售是线上+线下”的理论嗤之以鼻:

“马云拿电商忽悠人,吓唬线下老板。”

“电商‘先天不足’,新零售必定脱胎于实体。”

“过去3-5年实体零售死了一大片,从2016年开始,未来3-5年,电商会死掉一大片。”

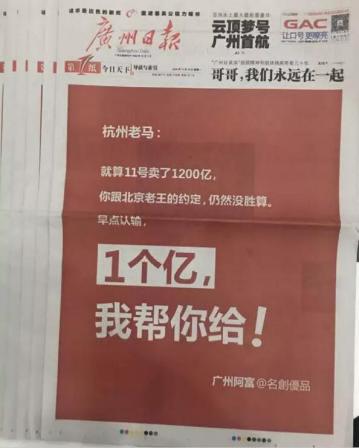

作为线下十元店帝国的无冕之王,叶国福坚信线下零售业必将在与电商的对狙中立于不败之地。他曾在马云和王健林2012年那场赌约中一战成名。

当时,马云代表电商,王健林代表线下零售,二人打赌,10年后,如果电商在中国零售市场份额占50%,王健林给马云一个亿,如果没到,马云就要给王健林一个亿。

此时,一位不愿透露姓名的“广州阿富”成了王健林的榜一大哥:2012年和2016年,“广州阿福”两次包下多家报纸的头版头条隔空喊话“杭州老马”,让其早点认输,输给“北京老王”的一个亿,自己帮老马付——这个“广州阿富”就是叶国富。

渠道上,推出了社交电商平台“名创优品员工内购”;配送上,与饿了么、美团、京东到家、顺丰等物流平台合作配送;营销上,加码直播带货,加速布局“新社群营销”,运营私域流量,通过社交裂变等方式销售产品......

一套线上电商组合拳下来,成效显著:疫情期间,名创优品实现了线上销售额增长了300%。不止如此,挺过了疫情的名创优品再次递交招股书,试图把十元店帝国的烽火烧到纽交所:

9月24日,名创优品向美国证券交易委员会(SEC)递交招股书,计划以“MNSO”为股票代码在纽约证券交易所挂牌上市,募资1亿美元。

而与此同时,占据线上高地的阿里,也降维打击,向线下发起了冲锋:10月9日,淘宝特价版第一家“一元体验店”在上海开业。

据官方介绍,该店将精选来自120万产业带商家的货品以全场1元的价格出售。“1元店”是淘宝特价版联合产业带商家共同打造的“厂货橱窗计划”的一部分。

此外,有消息称,淘宝特价版计划3年内在全国开业至少1000家“1元店”。

说是一元店,实则对狙的,还是以名创优品为代表的多元店:马云和叶国福,终于在几元店这个赛道上狭路相逢。

事实上,这些年来,几元店赛道已经悄然完成了几次换血:被电商颠覆、挤出下沉市场的两元店,以野火烧不尽的顽强生命力,改头换面,在一二线城市杀出了一条血路:

以名创优品为代表的十元店,以“廉价的精致”风格,在对两元店的颠覆中,完成了一次赛道的换血与更迭。昔日的翠花进城后,变成了Vivian。 然而,骨子里,十元店仍保有和两元店一脉相承的暗合之处。

贯穿换血始终的,是线上与线下的博弈。阿里的入局更证明了这一点:线上与线下在拉锯中互相渗透,在彼此的较量、试探、融合中寻求一个平衡点。

01

“前世”两元店:生于下沉乱世,死于电商大一统

名创优品等十元店的前世,是21世纪初,风靡全国下沉市场的两元店。

“两块钱处理,两块钱甩卖,拿啥啥便宜,买啥啥贱,真正的清仓,真正的物有所值,原价都是十块八块的,现在全场卖两块,不用问价,也不用讲价,你也不怕被宰,全场卖两块,两块钱,你买不了吃亏,两块钱,你买不了上当.....”

你很难想象,在当年,这段魔性的广告词,是如何做到全国整齐划一的。店里的陈设也大同小异,下沉市场作家鲁逊曾这样描写:

都是中间一个长方形的大展台,上面杂而不乱地码着各种百货,两边刀削斧砍出两条窄路,四下墙壁挂着各种小饰品,可以随时试戴。店内人山人海,密不通风,好似赶一个室内大集。

家长扯着熊孩子,傍午傍晚放了学,每每花两块钱,挑拣日用百货——这是十多年前的事,现在每样要涨到十块——选完就推搡着挤到门口结账;倘肯多花两块,便可以再买一个花式小玩具或小饰品调剂生活。如果出到十几元,就能买一样好玩具,但这些顾客,多是熊孩子,大抵没有这样阔绰。只有过生日的,才被家长允许,三步并两步雀跃至最里端,挑选玩具。

事实上,在电商还没有崛起、下沉市场存在信息差、物流不畅且生活水平普遍偏低的情况下,性价比极高的廉价商品备受追捧也就不足为奇。且这些物品大多都是生活必须品,在超市购买也不止两元。

那么这些两元店如何盈利?

其中,大部分两元店都开在人流密集的地方,比如商场附近、学校门口,以薄利多销为核心赚钱模式。而很多两元店都是从厂家以低价大量拿货,其中不乏便宜的库存尾货,以此打开利润空间。

且在娱乐场所不多的下沉市场,逛两元店更让人舒适、自在,没有逛大商场的压迫感和正式感,又比逛超市多了趣味性,自然让人“走过路过,都去瞧一瞧,看一看。”

这也就引申出,两元店货物的种类也有门道:除了生活必需品,花里胡哨的的小玩意也占据了两元店的半壁江山。顾客买完生活必需品,很可能被其他东西吸引,再买一个可能用不上的钥匙扣或头花:反正两块钱,买不了吃亏,也买不了上当。

所以,顾客离开两元店时,很少有只拿一样东西走的——而那些“无用之物”,或许是下沉市场最朴素的仪式感和小确幸。甚至到现在,很多县城或城乡结合部保留的两元店,依然是很多孩子的乐园:

比如B站up主徐大sao的儿子小肥扬,就曾在自己的视频中表达对两元店玩具区的热爱。

除此之外,两元店也卖五块、十块、几十块甚至上百块的东西:而那些两元的商品也间接起到了引流作用。

然而,生于下沉乱世的两元店,很多都死于电商崛起。2011年起,在淘宝等电商的疯狂入侵下,店铺租金几乎每年下跌12%,熬不过去的店铺纷纷歇业,线下零售置身凛冬。2016年,在线上零售总额同比增长26.2%的情况下,线下零售总额增长仅为7.8%。

同时,淘宝有意识地下行,落地乡镇。

拼多多通过微信社交裂变的方式,攻占了下沉市场。可以看到,占据拼多多主要销量的商品种类,与两元店的商品种类重合度相当高——除了服装外,以日用百货为主,几块钱包邮的白牌日用百货比比皆是。所以不难理解,拼多多的用户画像与两元店的用户画像神似:

据17年极光大数据的数据显示,拼多多的用户70%为女性,65%来自三四线城市,来自一线城市的用户仅有7.56%。

拼多多通过资源对接等方式降本增效:把白牌厂家的出厂价货物,对接给追求极致性价比的下沉市场用户。可以说,相比房租、水电、人力高昂的实体店,拼多多的打法更为机动。

与此同时,下沉市场人民生活水平也不断提高,娱乐场所也更为丰富——相比逛两元店,显然有更多选择。由此,生于下沉乱世的两元店,终于在十几年后寿终正寝:电商大一统时代来临。

取而代之的,是换血后的“十元店”:被挤出下沉市场的两元店,改头换面后,以全新的打法,在一二线城市杀出一条血路。

02

“今生”十元店:

廉价的精致与奢侈的幻术

提到十元店的胜利,就不能不提到叶国福的名创优品帝国。

名创优品的前身是叶国福创立的“哎呀呀”饰品连锁店:十元店模式,主要卖各种小饰品,面向13~26岁,月收入3000以下的女性,客单价20多元,因为顾客的:“哎呀呀,这么便宜!”得名。

决定从饰品扩充到百货,要追溯到一次去日本的旅行中,叶国福发现了日本有很多200日元店,且绝大部分商品是由中国生产:“两百日元相当人民币多少钱?12块。12块钱买这么好的东西,别说放在日本,就是放在中国也会被人抢购一空的。在这种情况下我觉得可以做一件这样的事情了。”

此后,在哎呀呀由于审美跟不上时尚潮流、逐步被市场淘汰之时,2013年,叶国福创立了名创优品。名创优品一炮打响,在一二线城市杀出了一条十元店模式的血路:

截止2020年6月30日,名创优品在全球逾80个国家和地区构建了超过4200家门店的零售网络,其中在中国市场开拓了超过2500家门店,海外市场超过1680家。

名创优品都卖什么?它的商品种类很像当年的两元店:从杯子、u型枕、小风扇等日用百货,到各式各样的本子、胶带等文具,再到各种价格便宜的美妆用品.....价格也亲民:定位为5~50元,最多也不会过百。

然而,它与当年两元店最大的不同在于,相对两元店商品扑面而来的廉价感、店铺装修的城乡结合部即视感,名创优品从商品中的流行元素,到装修的日韩风格,体现出的“高级”和“潮流”感,都让其与一二线城市寸土寸金的商场环境并不违和。

而真正让人欲罢不能的,是“十元店”的低端价位,和其整体风格的“高端”视觉冲击,形成了一种奇妙的反差和张力。

结合名创优品的定位“年轻人都爱逛的生活好物集合店”,某种意义上,这是名创优品以廉价的精致,为当代都市青年构造出的奢侈幻术。

这里就不得不提到经济学中的一个术语:“口红效应”。

口红效应是指因经济萧条而导致口红热卖的一种有趣的经济现象,也叫“低价产品偏爱趋势”。在美国,每当经济不景气时,口红的销量反而会直线上升。

这是因为,在美国,人们认为口红是一种比较廉价的奢侈品,在经济不景气的情况下,人们仍然会有强烈的消费欲望,所以会转而购买比较廉价的奢侈品聊以自慰。

口红满足了这一需要:作为一种“廉价的非必要之物”,可以对消费者起到一种“安慰”的作用。再有,经济的衰退会让一些人的消费能力降低,减少高消费项目,这样手中反而会出现一些鸡肋一样的小闲钱,正好去买一些“廉价的非必要之物”。

就算不是经济下滑阶段,“口红效应”对年轻人来说也同样适用:对于手里有些闲钱,但又远远不够买房的大部分年轻人来说,去名创优品买口红、盲盒、小装饰品这种提高生活质量的“小确幸”,就成为了给生活赋予仪式感和意义感的最佳选择。

更何况,在名创优品买的东西,很多都是将潮流元素杂糅进日用品中,在生活中同样实用。这也就解释了为什么,名创优品这种十元店,骨子里仍流着当年两元店的血液:

当年在两元大世界里挑选玩具的翠花,终于变成了都市北漂的Vivian,在出租屋里赋予生活廉价的仪式感:一个让人有些许心酸的故事。

那么问题来了:名创优品是如何拿到低价货物的?

财经作家吴晓波曾在文章中,分析名创优品为什么能成功,一语中的:

“名创优品撕掉了最后的一层纸,即零售终端价格的虚高,一是渠道的陈旧与沉重,二是品牌商对价格的贪婪控制,把这两个打掉,价格的空间就突然出现了。竞争的要点也许真的不在线上或线下,而是工厂到店铺的距离。”

事实上,一切低价拼的都是供应链。叶国福曾透露,名创优品绝大部分商品从800多家中国工厂中直接订制采购,这些工厂几乎全部为外销企业,80%在珠三角和长三角。

由于名创优品规模庞大、订货量大且回款快,在上游拥有议价权。而名创优品把商品聚合过来,统一贴牌、包装设计,则掌握了产品的定价权:由此,名创优品统筹上下游,最终得以向都市北漂青年发出低价攻势。

然而,随着十元店赛道竞争加剧,以名创优品为代表的店铺事故频出,危机重重。同时,巨头的入局也许意外着:行业马上迎来一次大清洗。

03

线上巨头入局,竞争加剧:

十元店洗牌刻不容缓

“物美价廉”的东西真的存在吗?这或许是广大顾客对名创优品等模式最大的质疑。

答案或许是否定的。

今年,名创优品不断因为质量问题被送上热搜:

9月23日,名创优品递交招股书的前一天,上海药品监管局发布《2020年第1期化妆品监督抽检质量公告》。其中名创优品的一款可剥指甲油,被检出三氯甲烷含量高达589.449μg/g。

按国家规定,指甲油的三氯甲烷含量不得超过0.40μg/g。然而,经过计算,人们发现名创优品产品的致癌物质含量足足到了国家标准限值的1400多倍。

在此之前, 今年6月,同样是在上海,上海市场监管局抽查表示,名创优品的“KaKao Friends 单耳苹果碗”被发现三聚氰胺迁移量超标。

这让名创优品处于众矢之的的同时,也引起了老生常谈的讨论再一次被推向风口浪尖:这种贴牌聚合式商业模式,真的能保证商品质量可靠吗?

可以看到,名创优品也想突出这种窘境与困局:比如,近几年,名创优品一直想洗白初创时给大众“山寨无印良品”的印象,2016年,名创优品启动IP战略,先后和Hello Kitty、漫威、迪士尼等17家全球IP合作,推出了覆盖全品类的IP联名产品。

而上市,也是名创优品“抗争宿命之路”的方式之一:借资本的力量,彻底摆脱“库存尾货两元店”和山寨店的阴影,完成彻底的颠覆与重生,成为新一代“小资都市十元店”中的知名品牌。

与此同时,十元店赛道随着线上巨头的下行入场,也逐渐变成了资本的角逐场。

名创优品背后是腾讯:与腾讯有关联的实体在发行股票后将拥有名创优品4.8%的股份。而手握巨大流量的腾讯投资在线下拥有众多入口和支付场景的名创优品,可以说是给自己的流量变现谋求更多出口。

而凡事都亲力亲为的阿里则亲自下场开设一元店,对狙腾讯和名创优品——激烈的竞争下,或许我们可以对十元店赛道商品质量的提高抱有期待。

而回到开头,马云和王健林的那场赌约里,似乎没有赢家:随着线上线下的不断融合,二者的博弈中,势力此消彼长,但永远不会以线上或线下的终局结束。这也暗合了历史的某种必然规律:没有赢家,只有不断的妥协与突围。

原标题:《阿里对狙名创优品:消费重组下,十元店赛道的换血与博弈》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司