- +1

新经济与法|灵活用工行业“层层假外包”下的法律风险

“灵活用工”模式因为企业带来更低的用工成本和更高的产能效率,已引起越来越多的企业关注,灵活用工行业也迎来快速发展。在市场红利的驱动下,不少人力资源公司纷纷转型,在传统的劳务派遣及人力资源外包服务业务之外,增加灵活用工业务板块,但因其不具备提供平台技术服务的能力及税收优惠地区资源,往往会与灵活用工平台合作,作为渠道商向其推荐存量客户或是从实际用工企业承揽业务后外包给灵活用工平台,由灵活用工平台与自由职业者结算服务费。然而,在未行“灵活用工”之实而行“灵活用工”之名时,法律风险也随之而生。

对此,本文从真实案例出发,根据灵活用工与人力资源公司的不同合作模式,分析、总结灵活用工平台可能存在的法律问题,希冀降低灵活用工平台与人力资源公司的不合规合作所带来的法律风险。

一、 “伪”灵活用工典型案例评析

(一) 基本案情

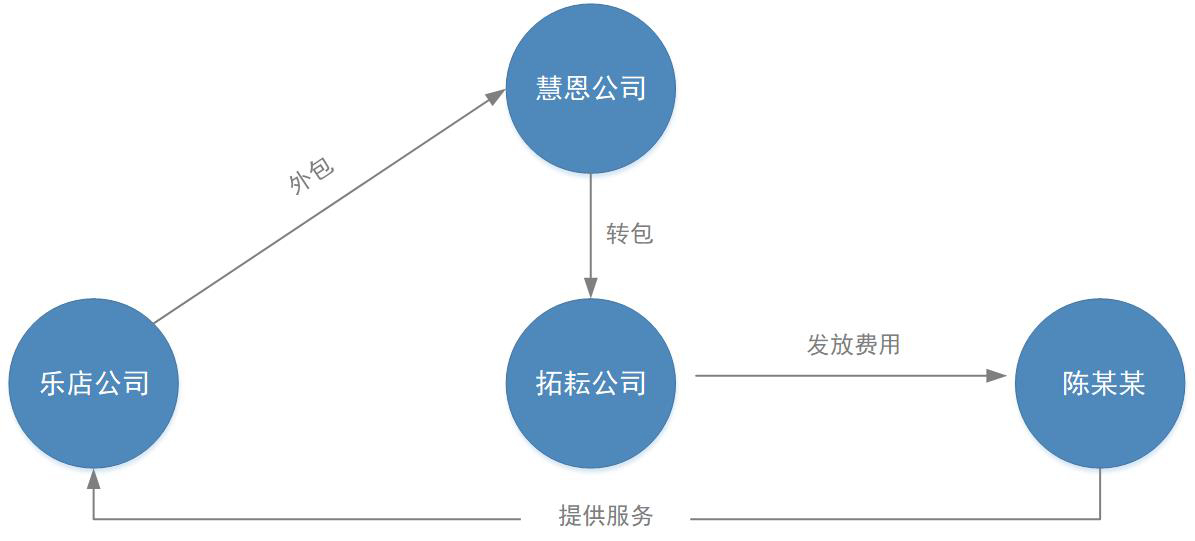

在上海乐店商贸有限公司与陈某某劳动合同纠纷一案中,上海乐店商贸有限公司(以下简称“乐店公司”)与上海慧恩人力资源集团有限公司(以下简称“慧恩公司”)签订《灵活用工协议书》,约定慧恩公司按照乐店公司要求选派员工前往乐店公司指定服务场所,乐店公司按25元每小时与慧恩公司结算外派人员工作报酬。2018年8月19日,陈某某进入乐店公司旗下便利店从事店员工作,后乐店公司于2019年4月关闭该便利店,期间均由上海拓耘企业服务外包有限公司(以下简称“拓耘公司”)向陈某某发放费用。

陈某某曾先后向上海市奉贤区、虹口区劳动人事争议仲裁委员会申诉,要求确认其与拓耘公司及乐店公司存在劳动关系,均未得到支持,后陈某某不服裁决,将乐店公司起诉到法院。一审法院判定乐店公司与陈某某之间存在劳动关系,后二审法院驳回乐店公司上诉,维持原判。

(二) 案例分析

本案中,法院认为乐店公司与慧恩公司虽签有《灵活用工协议书》,然该协议中约定的服务方式为小时工方式,而陈某某在乐店公司的用工形式(如每周工作时间、工资报酬、工资结算期限等)与《劳动合同法》所规定的小时工不符,与标准工作制相符,且乐店公司未提供其与慧恩公司就选派人员名单、每月工资数额、工作时间进行确认的依据,亦未提供陈某某与慧恩公司或拓耘公司签订劳动合同的依据,故其认为陈某某的劳动关系在慧恩公司或拓耘公司的意见不予采纳。鉴于陈某某实际在乐店公司工作,接受乐店公司管理,并需遵守乐店公司相应规章制度约束,认定乐店公司与陈某某存在劳动关系并无不妥。

在本案中,慧恩公司作为人力资源公司,承揽乐店公司业务后又外包给拓耘公司,并由拓耘公司实际与陈某某进行结算,但陈某某的实际用工管理方仍为乐店公司,且系沿用传统劳动用工模式下的用工管理方式,并未真正切换为灵活用工模式,以致于最后被判定为二者之间存在事实劳动关系,乐店公司由此承担违法解除劳动合同的法律责任。

上述层层假外包模式在灵活用工行业内并不少见。事实上,基于人力资源公司手头上存在大量客户资源,不少灵活用工平台都愿意与人力资源公司合作,以拓宽客户渠道。然而,随之而来的法律风险亦不容小觑。

二、 灵活用工平台与人力资源公司的合作模式及法律风险解析

灵活用工平台与人力资源公司的合作模式最常见的有渠道合作模式与业务外包模式两种,在不同合作模式下,灵活用工平台面临的法律风险不同。

(一) 渠道合作模式

在渠道合作模式下,人力资源公司作为渠道商为灵活用工平台推荐实际用工企业,由用工企业与灵活用工平台直接签署协议,灵活用工平台支付人力资源公司相应推介佣金。

在该业务模式下,实际用工企业系与灵活用工平台直接发生关系,因而灵活用工平台可以直接约束实际用工企业,但仍需注意对实际用工企业所转包业务的真实性及合法性进行核验,以免实际用工企业与人力资源公司联合利用灵活用工平台虚开增值税发票或拆分人员工资以偷逃税款。

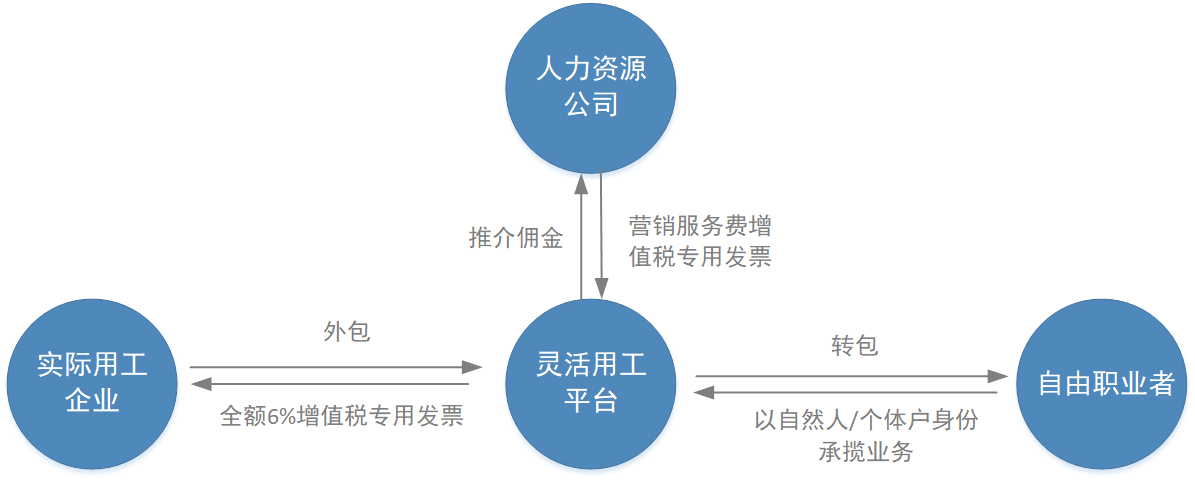

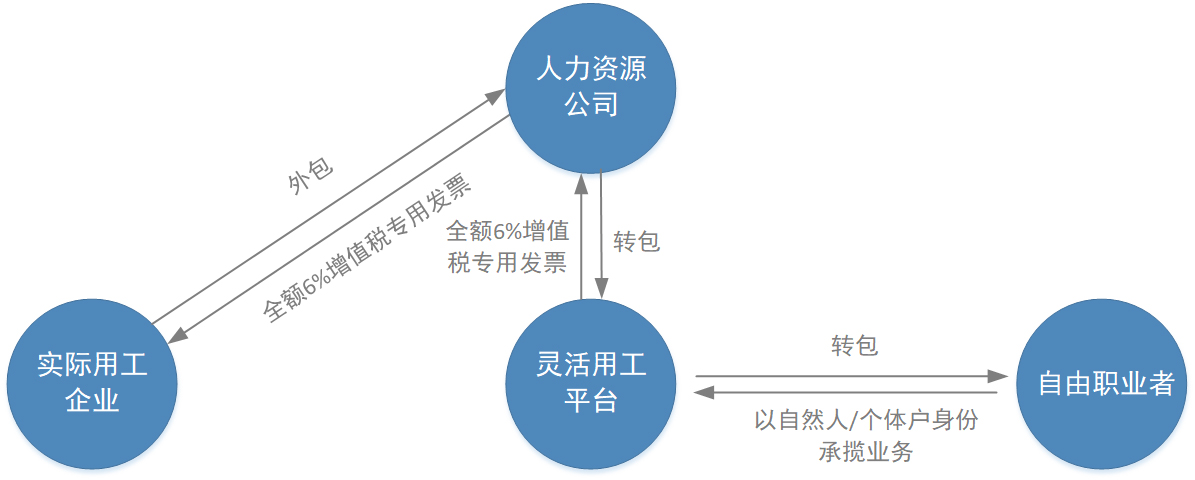

(二) 业务外包模式

在业务外包模式下,人力资源公司自实际用工企业承揽业务后,作为用工企业再行转包给灵活用工平台,由人力资源公司与灵活用工平台签署协议,并由灵活用工平台与自由职业者进行结算。

1. 与自由职业者构成事实劳动关系的法律风险

在该种合作模式下,灵活用工平台并不直面实际用工企业,无法知晓实际用工企业与自由职业者之间是否已切断劳动/劳务关系,与自由职业者之间的用工模式是否由传统用工模式转变为灵活用工模式,因而往往未能真正坐实业务外包,仅承担简单的结算服务(如上文所述案例中拓耘公司仅承担向陈某某发放费用的职能)。

根据《关于确立劳动关系有关事项的通知》第二条规定,用人单位未与劳动者签订劳动合同,认定双方存在劳动关系时可参照工资支付凭证或记录(职工工资发放花名册)、缴纳各项社会保险费的记录。因此,灵活用工平台作为发放服务费的一方,存在被自由职业者要求承担劳动法律关系的风险。如在上文所述案例中,陈某某首先是请求劳动仲裁委员会确认其与拓耘公司的劳动关系,可见除实际用工企业外,灵活用工平台亦可能存在与自由职业者的劳动关系确认纠纷。

2. 涉嫌虚开增值税发票

除此之外,在灵活用工平台未坐实业务转包功能,而向人力资源公司开具与其自实际用工企业处承揽业务内容所对应的增值税发票的情况下,亦将面临涉嫌虚开增值税发票的法律风险。

依据《发票管理办法》第二十二条及第三十七条的规定,为他人、为自己开具与实际经营业务情况不符的发票的,属于虚开发票行为,由税务机关没收违法所得;虚开金额在1万元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;情节严重的,甚至可能依据《刑法》第二百零五条的规定,构成虚开增值税专用发票罪。

三、 结语

如上文介绍,灵活用工平台与人力资源公司的合作方式最常见的为两种:渠道合作模式及业务外包模式。在渠道合作模式下,灵活用工平台虽直面实际用工企业,但仍需注意对实际用工企业所转包业务的真实性及合法性进行核验,警惕虚开增值税发票及拆分员工工资偷逃税款等相关法律风险。

在业务外包模式下,灵活用工与实际用工企业之间无直接法律关系,无法判断实际用工企业与自由职业者之间的用工模式是否转变,亦无法对实际用工企业进行约束,因而难以坐实业务转包,往往会沦为结算平台,可能面临被认定为与自由职业者存在劳动关系及虚开增值税发票等相关法律风险。据了解,部分地方主管税务部门已明令禁止辖区内灵活用工平台为人力资源公司开具增值税发票。

因此,建议灵活用工平台谨慎评估与人力资源公司合作的法律风险,就实际用工企业转包业务真实性及合法性进行核验;同时应坐实平台业务转包功能,约束人力资源公司发包及验收行为,并对人力资源公司进行定期风控核查,及时停止与风险较高的人力资源公司的合作,以避免因“层层假外包”下的“豆腐渣工程”招致损失。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司