- +1

透过招股书,还原一个真实"中东小腾讯"Yalla

"出发吧!向着伟大航路!"这句经典台词出自《海贼王》,把这句台词放在国内外互联网创业者身上同样很贴切。近期,一家诞生于中东本土市场的语音社交平台Yalla赴美上市引起较大关注。

在这家公司上市背后,我们一方面可以看到中东管理团队在产品本地化方面的优势,另一方面也能看到中国技术团队在互联网创新技术上的优势。美东时间9月30日,Yalla顺利赴美上市。上市当天,Yalla股价开盘上涨30%,市值约10亿美金。

目前中东国家正处于大规模数字化进程中,互联网渗透率达 58.7%,高于世界平均水平。作为互联网重要组成部分,社交产品在中东市场越发吃香。透过Yalla披露的招股书,我们或许可以看看这家中东语音社交平台发展路径。

除开石油之外,中东移动互联网环境在变好

一提到中东,外界对它的第一印象是石油资源丰富,富可敌国。除了石油之外,这个国度的用户群体正成为不少互联网巨头跟创业公司盯上的重要市场。

回顾中东互联网的发展,2015年之前中东的互联网大环境还处在发展初期。随着亚马逊、谷歌、Uber、阿里等为代表的巨头将目光放在中东市场,一定程度上也带动该地区的互联网发展。

此前中东北非国家受美国互联网的影响比较大,面对这个稍微小众的市场,社交巨头如Facebook、WhatsApp、Snapchat在中东地区的发展策略更倾向于文化输出,产品适用于全世界用户,不太会针对一个地区做真正本土化,这也让他们很难在中东地区兼顾到本土文化需求。

因中东北非市场极为碎片化加上市场规模较小,社交巨头们在中东市场的投入也不太高,这也给了Yalla、Hello Yo、Hakuna、Bigo 等社交产品在中东地区发展的机会。诞生于中东本土市场,成功赴美上市的Yalla又是如何发展壮大的?

线上娱乐受中东土豪追捧,看语音社交平台Yalla发展路径

近年来,中东地区互联网渗透在提速。以电商来看,截至2020年3月,48%的沙特阿拉伯受访者更频繁地使用电子商务购买产品。除了电商之外,一批泛娱乐产品在中东的用户增长也很明显。成立四年多的时间Yalla就宣告上市,或许我们可以从其披露的招股书来一探究竟。

1、 中东用户泛娱乐需求大,独辟蹊径的"语音社娱"

中东地区在宗教要求上较为严格,致使本地用户线下娱乐的场所有限,这也催生了年轻用户在线上娱乐消费的意愿。

据格隆汇新股报道:2019年MENA地区每百万人仅拥有7.3家电影院,这一数字在中国是42.9,在美国是134.5;同期,MAU全球前20名的社交网络平台有阿拉伯文版本的比例为65%;而对应的英文版本均超过90%。

不论是线下还是线上,针对中东本地化的社交平台和娱乐供给相对来说并不多,这也给了腾讯、Yalla、欢聚集团、猎豹移动等在中东发展的"沃土"。同时因阿拉伯地区流行"议会"文化,在"议会"文化的影响下,中东地区用户对以语音社交互动产品接受程度也较高。

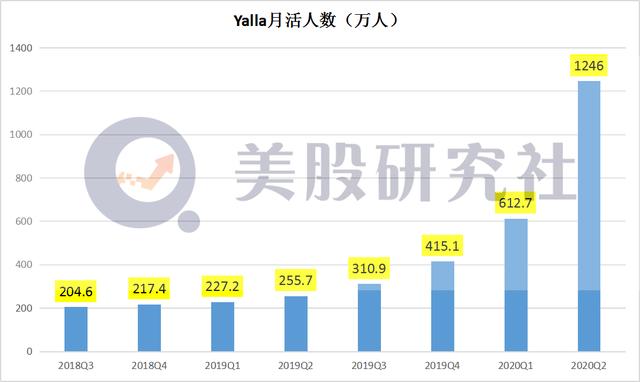

Yalla以语音社交+游戏双核驱动,在用户月活和营业收入等方面均取得快速发展。据悉Ludo初期是游戏内实时语音,近期又加入了Yalla的核心聊天室功能,由于本来的用户都是游戏爱好者,有共同的话题,聊天室非常火热。2020年二季度Yalla月活达到1246万,相比上一个季度增长103%。

Yalla Ludo上线一年多,近期商业化开始发力,二季度ARPPU增长近500%,后续的发展趋势让人期待。据AppAnnie数据显示,YallaLudo的双版本分别登顶10个和9个国家/地区的App Store和GooglePlay游戏下载榜,在整个娱乐类收入排行榜上,Yalla Ludo仅次于腾讯的吃鸡。

2、 中东创业的难点不限于产品创新,入乡随俗的运营能力很关键

在海外市场创业最大困难不仅仅是产品创新,创业者面临更难的是如何让产品在本土市场扎根并且站稳脚跟,这更考验创业者对海外市场的洞察能力跟深谙文化的能力。

近几年,国内互联网出海企业对本土化运营的意识在不断提高,这是应对不同市场政策不确定性、文化、市场与用户差异性的"法宝"。像Facebook、Google、Twitter等在特定海外市场遇阻,主要在于产品本土化做得不到位,没有针对特定市场推出量身定制的产品。

Yalla的基因不同于出海企业,其实际上是一家本地化能力相当突出的本地企业。能在中东占据一席之地,Yalla采取本土化运营策略也是值得肯定。据悉Yalla创始人在中东有超过10年的工作经验,对中东市场有着敏锐的洞察力和深刻的理解,这也成为Yalla旗下产品满足中东用户需求的关键之一。

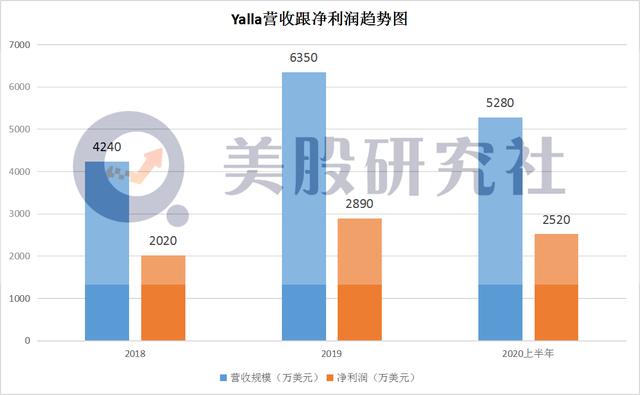

在当地市场具备优秀的运营能力,不仅能获得较好发展,同时也能较好的控制运营成本,在利润空间上给投资者带来较大的回报。据Yalla招股书披露,其在2018年和2019年的净利润分别为2020万美元和2890万美元,2020年上半年的净利润为2520万美元。

得益于"本土化的产品+本土化的运营",Yalla顺利在中东地区站稳脚跟,并且在上市前已经实现营收跟净利双增长。在这个层面来看,这一业绩表现也还是获得不少投资者认可。

3、 中东用户呈现年轻化,借组合拳产品激发付费意愿

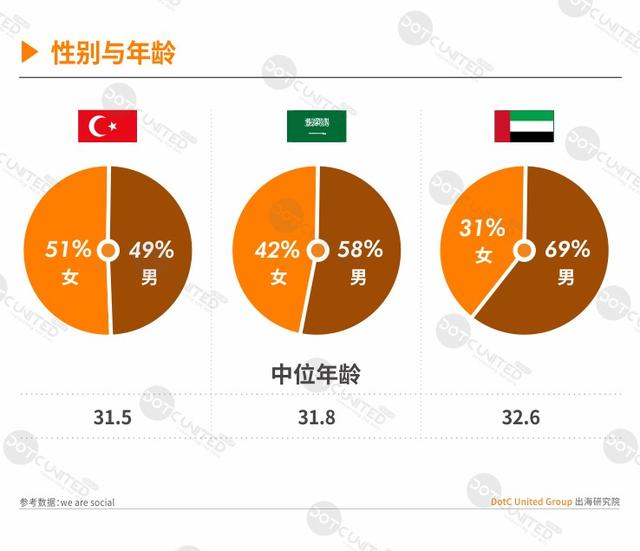

中东用户呈现年轻化,且对移动互联网娱乐需求在不断扩大。据DotC United Group报道:中东地区整体人口结构年轻化,约60%~80%的人口年龄在30岁以下。基于这些庞大的年轻群体对于互联网的需求,刺激并推动了中东互联网、移动互联网的飞速发展。

(图源DotC United Group)

除了年轻用户群体占比较高之外,该地区用户消费能力也较高。据数据统计:2019年卡塔尔、阿联酋、科威特和沙特阿拉伯的人均GDP分别为66060美元、39806美元、28664美元和23187美元,均高于同期全球平均水平11319美元。据悉沙特付费用户平均收入高达约270美元,是全球最瞩目的游戏市场之一。

年轻用户再加上付费意愿较高,这也让游戏、社交等产品均在中东大受市场欢迎。Yalla借语音社交+游戏抓住中东地区用户对于线上娱乐需求的"缺口",并且借此带来的商业化回报较可观。

2020年二季度活跃用户在Yalla和Yalla Ludo上日均时长分别为4.5小时、1.4小时。随着用户黏性提升,这也让Yalla借这批用户实现付费营收增长。二季度,Yalla的付费用户数为540万。用户消费力的不断提升从一个侧面佐证了Yalla旗下产品转化用户付费的吸引力较高。

从收入构成来看,来自用户对虚拟物品的消费和升级服务为Yalla最主要收入来源。相对于国内斗鱼、虎牙等直播平台,Yalla的聊天室是一个多对多的语音聊天模式,以UGC用户社区的形式鼓励用户积极参与。借助语音社交跟游戏,在持续扩大用户规模的基础上,深挖用户需求也会让Yalla商业化路径更有想象力。

中东互联网渗透率提速,小腾讯Yalla未来想象力几何?

目前,中东互联网公司有IPO计划的还是较少,估值最高的公司也就10几亿美元,相比于东南亚跟印度互联网市场,其估值在未来还有较大的上升空间。被称为"中东小腾讯"的Yalla,其未来价值会有多大想象空间?

从市场规模来看,未来中东互联网未来渗透率有望进一步提升。根据弗若斯特沙利文的报告,在2015年至2019年间,MENA的在线社交娱乐市场规模年均复合增长率高达41.9%。随着中东互联网线上社交娱乐市场扩大,这也会让头部企业在未来有更大的发展。

据DotC United Group报道:中东地区是全球成长最快的游戏市场之一,有数据显示,中东游戏产业每年以25%的速度高速增长,是全球最活跃的游戏市场。目前,Yalla推出的两款游戏均在中东地区有较好的市场反响,借助之前经验后续推出更多游戏作品满足中东地区用户需求挖掘付费价值。

在社交领域,打造产品矩阵是许多在线社交娱乐公司的普遍做法。例如腾讯,Facebook旗下都有好几款社交产品,丰富产品矩阵并形成联动效应。目前Yalla已借语音社交在中东地区打开市场,后续在技术跟运营上投入更多,有助在泛娱乐领域挖掘出更多可能性的产品,形成产品矩阵后社交生态价值扩大。

目前美股市场上的娱乐社交类公司,除了巨头Facebook之外,大多才刚刚开始盈利,或者盈利表现受广告行业的影响。在商业化层面,相较其他社交公司来说Yalla营收并不把广告收入作为营收重点,其营收主要来自用户对虚拟物品的消费和升级服务,极大程度地保护社交产品的用户体验。

对于投资者来说,他们更看重长线价值,保持用户稳健增长的Yalla有望借付费收入带来更高的营收增长,有利于Yalla在货币化上有更大突破。

借"社交+游戏"模式,Yalla发展路径与腾讯当初的产品扩展路径相似。社交公司一旦形成规模优势,更容易形成马太效应。目前来看,Yalla借这一模式在中东地区取得阶段性成功,在高速发展期上市融资有望让Yalla在后续发展有更充足的"弹药",中东地区"小腾讯"的未来发展值得关注。

本文来源:美股研究社,转载请注明版权。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司