- +1

罗振宇“满眼焦虑”?

产业作者|王晶晶|一鸣网(ID:yimingtmt)原创内容

罗振宇做客十三邀时,许知远问,你怎么看这个时代的精神状况,或者你关心这些吗?罗振宇撇了撇嘴,明确的回答道,“不关心。”

这个回答足够坦诚,与许知远这样的社会公知不同,罗振宇的高知光环中充满了商业化色彩。9月25日,思维造物发布招股书,宣布其即将在创业板上市,计划发行不超过1000万股股票,拟募集10.37亿元。

这是继吴晓波借壳上市失败后,罗振宇再次冲击知识付费第一股。

从最初的罗辑思维再到思维造物,不管是贩卖焦虑还是制造概念,罗振宇的确在知识付费的赛道上寻觅到了一条发展路径,但押注“终身教育”,抬眼可见的天花板恐不能支撑起其想要的远大前景。

被指贩卖焦虑的罗振宇,也在这个关头满眼尽是焦虑,但谁能解呢?

十低调上市背后的成绩单

2014年,在罗辑思维的知识付费大旗扬起两年后,罗振宇正式推出了思维造物,定位于提供“终身教育”服务。

思维造物业务包含线上线下两块,线上,公司通过得到App、罗辑思维微信公众号等平台向终身学习者提供课程、听书及电子书等产品。线下,通过“得到大学”、“时间的朋友”跨年演讲等形式,为终身学习者提供通识教育及技能培训服务。

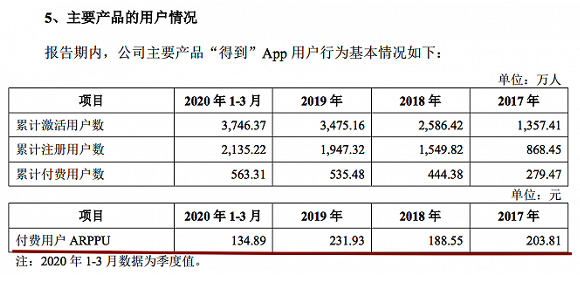

从营收数据来看,2017-2019年,思维造物营业收入分别为5.56亿元、7.38亿元、6.28亿元,同期净利润为6131.96万元、4764.41万元、1.15亿元。

可以看到,2019年公司营业收入同比下降了14.91%,而年度净利润呈现的逆势增长也是表面风光,这是由于公司退出了原子公司“酷得少年”控制权,获得了投资收益6740.41万元,抛开这项收益,2019年的净利润同比2018年基本持平。

就营收结构而言,思维造物的营收分为线上知识服务、线下知识服务和电商三个板块,而一个明显的趋势正在形成,即线上业务正在萎缩,线下业务或将成为第二增长曲线。

2019年,思维造物线上知识服务业务及电商业务收入同比下降18.75%和16.77%,线下知识服务业务同比增长了56.94%。不止于此,线下知识服务业务增长也较为迅速,2017年至2019年复合增长率约为34.78%。

从以上数据中可窥知到两个窘境,一方面,线上卖课依旧是目前思维造物的营收主力,2017年以来公司线上知识服务的营收占比分别为58.9%、68.7%、66.3%及54.7%(今年Q1),而收入同比下降则意味着线上卖课业务已经没有增长前景。

另一方面,线上向线下这一趋势的转变,或与两者客单价相关。从思维造物公布的得到APP的ARPPU值(Average Revenue Per Paying User,指某时间段内平均每个付费用户为应用创造的收入。)来看,2020年一季度是135元,2019年是232元,2018年是188元,2017年是204元。

不管是与喜马拉雅、K12教育等各个不同赛道的哪个竞争对手相比,这样的客单价,利润都实属单薄。

但线下就不一样了。

思维造物线下知识服务主要包括得到大学、跨年演讲及知识春晚,2017年以来分别共实现了6346.68万元、7345.99万元、11528.68万元和6506.06万元的收入。

得到大学各期学费呈现上升趋势,从9799.98/期增长至13381.75/期,招生人数也翻了10倍,从286人增至2249人。

“时间的朋友”跨年演讲已连续举办了5期,参与人数累计超过4万,其门票价格也是水涨船高,销售单价从1482.51元/人上升到1636.17元/人。

尽管被戏谑为廉价版MBA,但相比于线上较低的客单价,以及获客成本的增加,线下或是一个尚算可以的掘金之路,不过从整体数量来看,仍未形成规模发展。

争议从“毒奶”谈起

“书生经商,百无一用”,长期以来,文人与商人的身份认同有着天然的矛盾属性。自罗振宇从幕后走向台前,争议声从未消减,“为知识付费,我们只是知识的服务商”,罗振宇的态度一直是个坚定的商人。

最初凭借自身文化IP的属性,罗振宇为罗辑思维的开疆拓土铺平了道路,而热度消减后,罗振宇的沉默也在意图消减自身光芒,着力于让得到、思维造物走出去。

而且随着知识付费的热度消减,罗振宇不再高呼知识付费了,而是将方向锚定在“终身教育”,但遗憾的是,不管是贩卖知识,还是贩卖教育,罗振宇都撕不掉“焦虑贩子”的标签。

从振振有词到三缄其口,罗振宇的争议与沉默还来自于其频繁的打脸。

2014年,在罗永浩与锤子手机刚刚风生水起之际,市场基于手机硬件的工序繁杂、大坑小坑太多,并不看好这位新来者,但罗振宇却认为罗永浩是个有势能的人,并不乏赞美之词,公开声援罗永浩。

结果就是罗振宇的这一番毒奶的确得到了应验,锤子手机从不温不火滑向了卖身字节跳动。

罗振宇毒奶人设不仅源于此。

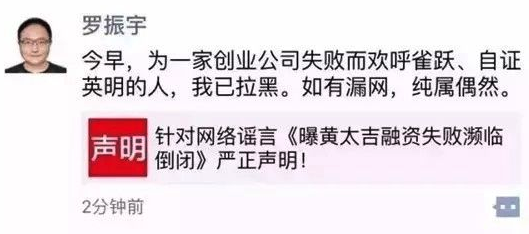

还是这一年,在卖煎饼店黄太吉时,罗振宇称“过去我们这个商业世界所有的观察角度全错。”其实黄太吉走的就是网红的路子,主攻品牌和营销,当时人们吃黄太吉煎饼,不是因为它好吃,而是为了在微博晒照片,排队看美女老板娘和奔驰车送煎饼。

罗振宇认为这是一家标新立异,代表着全新商业模式的传统店面,大加赞赏。但是话说完没过多久,黄太吉就因忽视产品口味和质量,被煎饼市场迅速淘汰,继而销声匿迹。

当然,脸打的最响的还是2015年跨年演讲对于暴风科技和乐视的吹捧。

2015年,暴风科技成功上市,四百亿的帝国和一千五百亿的乐视被视为“妖股”,而妖股的下场往往都是最终出局。

罗振宇对此很不以为然,在2015年底的跨年演讲中谈到,“暴风影音和乐视是中国市场中的一个新物种,不能用传统是非,是不是正确和错误的眼光来看待这样的新物种的存在。”

但随后罗振宇迅速打了自己的脸。这两位玩家,一个入狱,四百亿的帝国迅速摧枯拉朽,一个远走美国,留下一大批被欺骗的股民。

毒奶一直延续到2018年,在经历逼退滴滴入主之后,戴威和他的ofo一起陷入了困境。罗振宇认为戴威非常年轻,还有更多可能性,并对此仍报以希望,但共享单车烧钱大战正式响起来之后,ofo留下的只剩押金退不回来的骂名。

毒奶已然成为罗振宇撕不下来的标签,而他似乎也终于“识趣”,开始沉默,抛开他对于商业世界的错位观察,罗振宇自己押注的终身教育算盘能否打响?

十天花板抬头立现

2019年中国终身教育产业规模将超过824.5亿元,同比增速为18.3%,预计2023年中国终身教育产业规模将达到1488.8亿元。

思维造物的招股书用了大量篇幅描绘了终身教育的愿景,并将业务对准了大学毕业进入社会后的50年再教育,提供优质教育资源、持续学习动力和知识转化。

这听来是挖掘到了一片看似不错的红海,但这片所谓的空白市场狙击到的用户群体到底是谁?

反正小镇青年第一个举起了抗议的大旗,对于这群用户而言,得到大学恐连进入的门槛都没有,而线上伴随式、消遣式的知识付费带来的更多是某领域入门级的知识,充当的无非是信息把关人的角色,远扛不起终身教育的大旗。

那上层精英人士能撬动吗?也难。论资源背景、镀金能力真的比MBA这种级别差太多,而且他都是精英人士了,真看不上。

只剩下一丢丢力图依靠教育打破圈层禁锢、希望实现阶级跳跃的中层人士们,他们往往是商业营销的应声虫,是上流社会的门外汉,也是不求甚解的理论家,但这一批人也是最为谨慎的,他们不吝投资自己,但也在时刻审视到手的回报。

终身教育能带来什么?除了宏大叙事下的乐观愿景,思维造物没有给出切实的答案,这场空谈像极了割韭菜与造概念,用户听多了也就免疫了。

终身教育赛道错了吗?并不是,只是市场没教育好,叠加自身盈利模式并不明朗的背景下,终身教育的天花板抬眼可见。

资本市场仿佛也早已感知到了其中的寒冬,知识付费从2017年的52起投资事件,到2019年仅有不到10笔投资。

不止于此,资本退场后,场上的玩家依然竞争激烈,例如年均月独立设备数在100万以上的知乎、樊登读书,以及年均月独立设备数在20万-100万之间的创业黑马、混沌大学等。思维造物腹背受敌之外,尚未展示过什么先发优势。

旧瓶装新酒,罗振宇的终身教育讲的还是知识付费的老故事,无非就是资本退场后,希望借上市这场东风纳入资本把线下的这局棋盘面再铺开的好看点,关于终身教育,罗振宇好像就是谈了一场空话。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司