- +1

浦发银行详解从“API Bank”到“全景银行”

9月5日,在外滩大会上,浦发银行发布《开放银行2.0——全景银行系列蓝皮书》(下称“蓝皮书”),提出开放银行发展新阶段——“全景银行”。蓝皮书认为,未来的开放银行应进一步强化科技创新,在遵循监管要求的前提下,助力产业数字化、平台化转型,为广大用户创造差异化价值和极致体验,这一新的发展方向即为“全景银行”。

API Bank、全景银行的同与不同

2018年7月12日,浦发银行发布业内首个API Bank(无界开放银行)。API Bank是以API架构驱动的全新银行业务和服务模式:以开放、共享、高效、直达的API开放平台为承载媒介,将多种能力输出,嵌入到各个合作伙伴的平台和业务流程中,实现以客户为中心、场景为切入,实现产品、服务创新,提供跨界金融服务。

这种API Bank的开放银行模式集中于“能力开放、场景融合”,与之相比,全景银行的布局更加广泛。

全景银行是银行围绕用户生命周期的需求,构建生态场景,与商业生态系统共享品牌、渠道、流量、技术等资源,运用数据智能动态感知需求、实现智慧联动,提供聚合金融及非金融的综合产品和服务,从而为用户创造个性化价值,实现极致体验的平台化商业模式。

全景银行有四个关键词:“全用户”、“全时域”、“全服务”、“全智联”。

“全用户”指在用户群体方面,全景银行面向C端、B端、G端及F端等不同类型群体,为其提供产品和服务,也将构建不同类型的交互场景实现用户覆盖。

“全时域”指全景银行的服务覆盖用户全生命周期的各个时间点和场景。

“全服务”指全景银行可以为用户提供泛金融服务。

“全智联”指全景银行以数据和人工智能为驱动,可以智慧感知用户需求,并依托实时智能交互技术,根据用户需要,动态引导用户在不同场景迁移。

总的来说,API Bank与全景银行有相同之处,也有所区别。

相同之处在于,两者同样强调用户,注重对生态场景的搭建,从而实现银行能力输出。

在开放银行的语境下,用户是一切变革的起点,毕竟,银行触碰场景,依靠场景实现能力输出的目的还是服务用户。

不同的是,全景银行更加强调平台化思维,对用户、技术等各方面的布局业务更加系统。同时,全景银行不仅仅探讨银行要怎么做,也探讨了银行及其他合作伙伴在平台化的商业模式下如何合作共赢,更加注重产业模式打造。

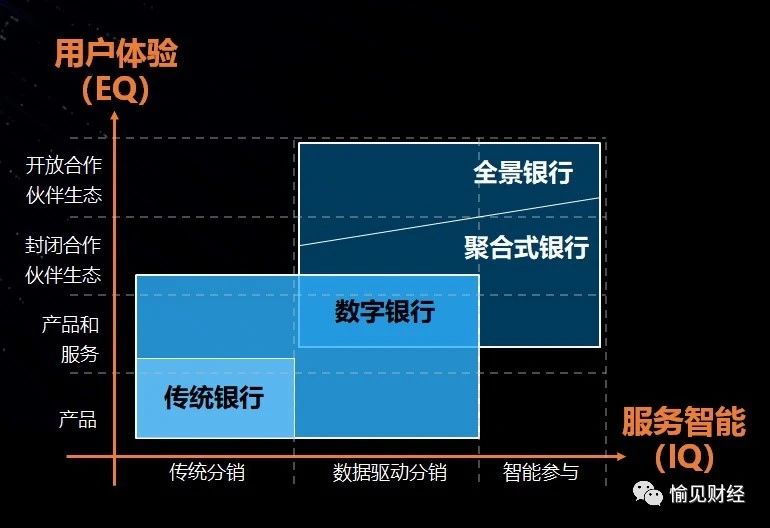

蓝皮书表示,数字化智能水平、用户体验水平正成为银行的核心竞争力。蓝皮书从“服务智能”、“用户体验”两个角度来衡量银行的竞争力:“服务智能”越高,代表银行越能精准、及时地洞察用户的需求,匹配合适的产品和服务,并与用户进行智能交互;“用户体验”越高,代表银行越能满足用户多样化的需求。

根据这样的分类维度,蓝皮书将银行业务战略分为四类:传统银行、数字银行、聚合式银行和全景银行。而全景银行的“服务智能”和“用户体验”都具有明显的优势。

全景银行的技术实现路径

全景银行要实现“全用户”、“全时域”、“全服务”、“全智联”的服务,需要技术实力支撑,比如,要求其技术平台具备开放、敏捷和智慧三大特点,为用户全生命周期端到端的业务场景提供支撑。

而全景银行的关键在于要在各个场景中,将用户的需求与场景快速连接,准确、及时地洞察用户需求,进而提供服务。

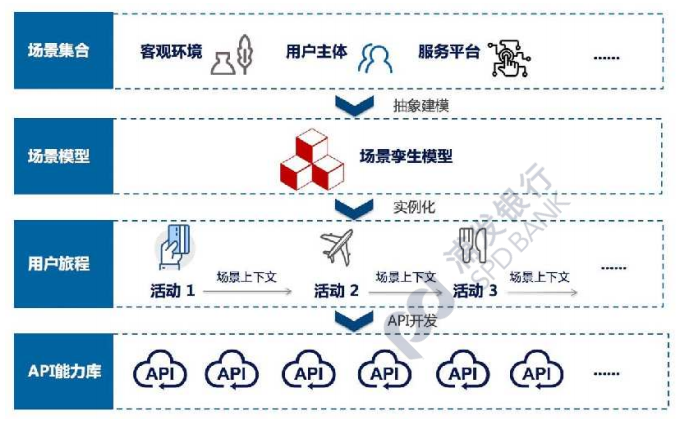

在这一过程中,场景孪生至关重要,蓝皮书称,数字孪生是全景银行中服务能力的构造基础和驱动因素。

场景孪生是一系列技术实践组合的应用,以数字科技为手段,通过模型运用和智能分析,对用户行为进行深入洞察,对全景银行场景进行真切感知和数字表述,进而提供高效精准的服务。

场景孪生的实现框架如下,包括场景建模、用户旅程设计、开放API设计以及能力库建设等部分。

场景孪生模型是对用户主体、客观环境及服务平台等场景信息进行结构化,规范定义各项基本要素后建模而成。基于该模型,依据标准化设计方法,设计产生并规格化表述用户旅程需求,随之对用户旅程进行语义分解,形成开放API设计方案并进行落地实施,最终形成开放API能力。

而全景银行能力库是对所有API资产的分类化、有序化组织。在能力库中,包括三个主要的输出能力类别,分别为银行能力、科技能力、生态能力。其中,银行能力包括:账户管理、支付结算、投资理财、贷款融资等;科技能力包括:安全、数据和分析、支付科技、OCR、人工智能等;生态能力包括:权益活动、旅行、商业融合、保险、房产等。

银行能力、科技能力、生态能力可以分别对应业务、科技、触客渠道。对全景银行来说,科技改变的是银行服务模式,触客方式随着改变,业务开发、创新却依旧是竞争的根本。

银行生态转型的机制之痛

全景银行可以说是产业数字化在银行业的表现,而随着产业数字化的深入,银行机制转型加速,究其根本,还是因为银行传统的机制依旧出现了适应不良。

对此,蓝皮书提出了对银行自身机制调整、产业联合方面的建议。

从银行自身来看,全景银行要求银行设立生态专营机构,拓展团队能力以及构建有效的跨部门协同机制,为全景银行规划、建设、运营提供强有力的组织保障。

从产业合作的角度来看,开放银行建设涉及银行、监管机构、第三方合作伙伴、用户等众多相关方,未来各方的互动、关系都将更为密切。同时,保险、证券等非银金融机构同样需要开放。因此,蓝皮书建议成立开放金融联盟,推动相关各方的共同参与和充分协作。

在蓝皮书发布当天,浦发银行、太平洋保险、国泰君安证券等12家长三角区域的金融机构成立了“开放金融联盟”,聚合银行、保险、证券等金融业态。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司