- +1

美联储新政策框架下的首次会议有何看点?

9月16日至17日,美联储召开货币政策框架调整后的首次议息会议,同时本次会议也是11月美国大选之前的最后一次会议,会议释放的政策信号得到了市场的广泛关注。

一、短期经济展望乐观,暗示3年内不会加息

本次会议中,美联储宣布维持联邦基金目标利率在0%-0.25%不变,并承诺在未来几个月保持每月约800亿美元美债和400亿美元机构债和抵押贷款支持证券的资产购买速度,符合市场的普遍预期。

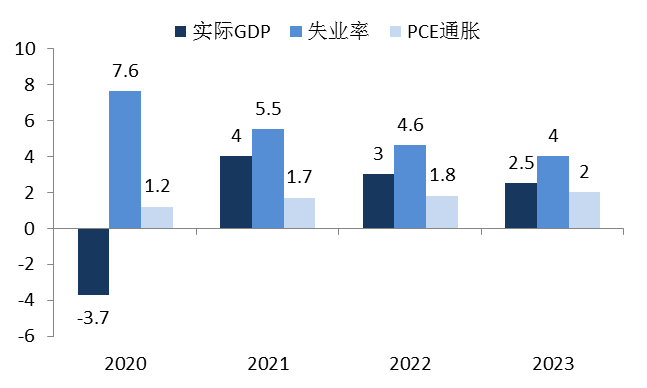

最新的经济展望表明,美联储较6月议息会议时更为乐观。经济增长方面,美联储将2020年GDP增长预期由6月预测的-6.5%上调至-3.7%,将2021和2022年的经济增速分别由6月的5%和3.5%下调至4%和3%,说明美联储对短期经济前景较为乐观,但中期来看经济增长的不确定性仍然较大。美联储主席鲍威尔在采访中提到两方面影响因素:一是疫苗问世前经济增长仍主要取决于疫情发展;二是经济恢复需要更多财政支持,而目前国会两党对新一轮财政刺激计划还存在严重分歧。通胀方面,美联储将2020年通胀预期由6月的0.8%上调至1.2%,预计通胀将持续上升,在2023年达到2%的水平。失业率方面,美联储将2020年失业率预期由6月的9.3%下调至7.6%,预计失业率将持续下降,在2023年达到4%的水平。

同时,美联储公布的9月点阵图显示,除4人以外,其余13名委员都预计利率将维持在当前水平直至2023年末,比6月议息会议预计的2022年末延长一年,且所有委员一致认为在2022年之前不会加息(参见图1)。

图1:美联储9月议息会议的经济展望 数据来源:美联储

尽管美联储上调了经济增长和通胀预期,但仍然预计未来三年内不会加息,主要原因在于美联储在前瞻指引中正式启用了货币政策新框架。最新修订的货币政策框架采取了平均通胀目标制(Average Inflation Target, AIT),即在通胀水平低于2%的时期过后,美联储将在一段时间内力争使通货膨胀率适度高于2%,使长期平均通货膨胀率达到2%。美联储本次公布的利率前瞻指引表明,将保持利率不变直到“劳动力市场达到美联储认为的充分就业,且通胀上升至2%并有望在一段时间内适度超过2%”,与其货币政策新框架的主张保持一致。基于经济展望对通胀和失业率的预判,美联储或将于2023年基本实现新框架下的充分就业和通胀目标,届时才有可能触发美联储鸽派立场的转变。

二、美联储资产负债表将温和扩张

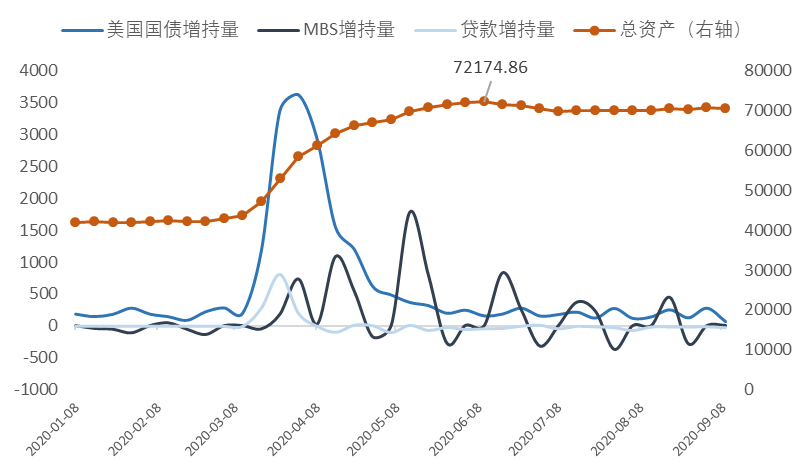

进入6月以来,伴随美联储量化宽松的节奏放缓,美联储资产负债表规模始终在7万亿美元附近徘徊,主要原因是美联储出台的主街贷款计划(Main Street Lending Program,MSLP)等信用支持工具的实际使用规模较少(参见图2)。本次会议中,美联储承诺在未来几个月内维持当前购债速度和规模不变,同时美联储主席鲍威尔在采访中提到,美联储未来可能对MSLP做出一些调整,设法让更多的普通企业获得信贷支持。

图2:美联储资产负债表规模变化 数据来源:美联储

虽然美联储此次会议释放了长期维持低利率的政策信号,但并未加码新的刺激措施,边际上看,美联储货币政策最为宽松的阶段似乎已经过去。下一步,美联储将维持稳定的量化宽松节奏以保证金融市场稳定,叠加信用支持工具的使用规模或将小幅提升,预计未来美联储的资产负债表规模将保持温和扩张。即使经济修复受阻或通胀持续疲弱,促使美联储重新加大购买规模,也更有可能选择“小步慢走”的调控方式,而非二季度时的激进扩表。

三、美债收益率曲线适度陡峭化上行

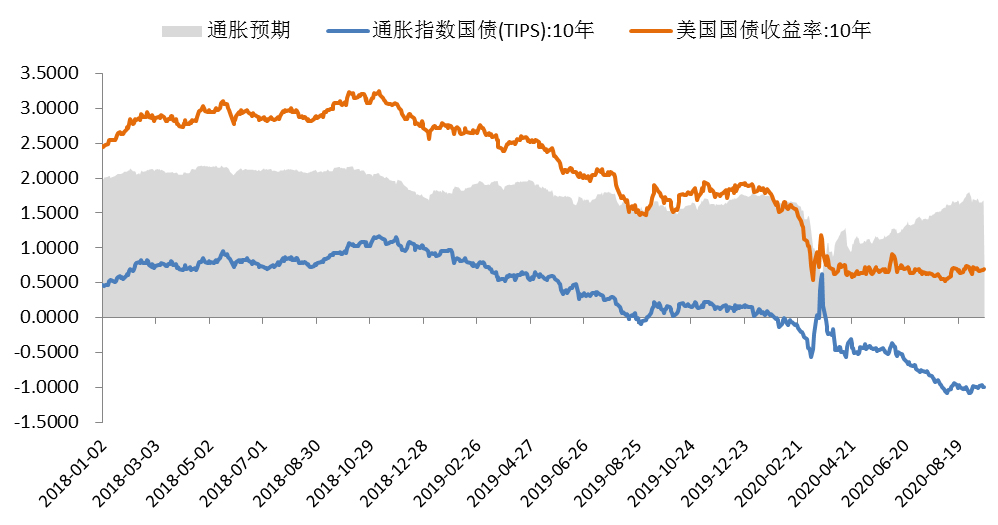

美联储公布的前瞻性指引旨在帮助市场锚定通胀预期。根据美国10年期国债收益率与实际收益率(以10年期通胀指数国债(TIPS)代表)的差值,4月份以来,通胀预期已经表现出了稳定的上行趋势,实际利率一度触及-1.08%的历史低位(参见图3)。但前瞻指引能否推动通胀预期持续上升,以及预期能否最终转化为实际通胀,仍然具有较大的不确定性。

图3:美债收益率与通胀预期 数据来源:Wind

美联储的新框架致力于实现最大化就业,但没有设定具体的就业目标。因此,从市场观察的角度来说,未来通胀率对于货币政策的指示意义更大。然而,为保持政策的灵活性,美联储并未就通胀率超过2%的目标的幅度和时长提供更多细节,前瞻指引不及市场期待的那么清晰,加之目前美国就业市场复苏趋缓,财政刺激退出后通胀可能仍将维持一段时间的低迷。因此,相比新框架下的通胀超调承诺,目前市场更关心美联储何时才能将通胀率推升至2%的目标,前瞻指引的有效性有待在实践中进一步考察。

长期来看,美联储对未来3年内的就业和通胀预期较为乐观,且呼吁更大规模的财政刺激措施来支持实体经济。如果未来经济复苏伴随物价水平稳步回升,可能促使美债长端收益率中枢上行,曲线形态适度陡峭化。但目前货币政策环境仍然维持宽松,政府杠杆率持续攀升,加之财政救助僵局可能阻碍通胀预期的修复,短期内美债收益率不具备大幅上行的基础。

(作者李思琪为某国有大型商业银行研究员)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司