- +1

试管婴儿基因检测是门好生意吗?

在锦欣生殖(1951.HK)的招股书中提到,2017年时我国大约有4770万对不孕症夫妻,预计2023年将增加至5620万对,时隔一年后,辅助生殖的上游检测试剂生产商贝康医疗也向港交所递交了招股书。

招股书显示,贝康医疗旗下的PGT-A试剂盒是目前国内三代试管婴儿检测试剂唯一“合法持证”产品,但尽管如此,贝康医疗的情况却完全不如锦欣生殖,且不说营收规模不如后者的十分之一,由于研发等大额费用支出,公司至今未形成盈利。

处在“培育期”的基因检测赛道

辅助生殖技术一般应用于不孕夫妇,主要包括试管婴儿技术、人工受精技术两类,不过二者的整体妊娠率分别为40%-60%、15%,由于妊娠率的巨大差异,试管婴儿技术为辅助生殖的主导技术,也是主要盈利项目。

目前试管婴儿已经发展到第三代,主要解决优生优育问题,另一方面,二胎时代由于父母双方年龄等客观因素,胚胎异常率较高,因此基因检测在辅助生殖领域的意义也就显而易见。

相比之下国内的基因检测市场才刚刚起步,由于政策、技术门槛等因素行业内公司并不算多,在天眼查app中以“基因检测”为经营范围进行检索,全国也只有6060家企业,其中大多很少涉及或只涉及基因检测服务等业务。

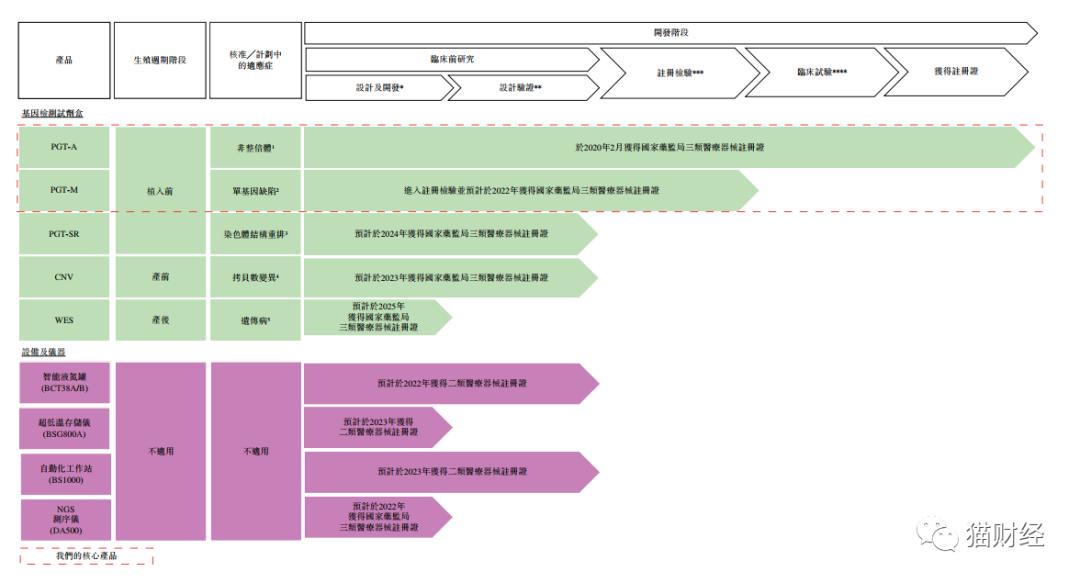

招股书中多次提到,在2020年2月时,贝康医疗的三代试管基因检测产品PGT-A试剂盒获得了国家三类医疗器械注册证,成为国内三代试管婴儿唯一有证产品。

值得一提的是,未经过国家药监局批准,制造商是不得出于商业目的销售生物遗传学试剂产品,这对于贝康医疗形成了天然的行业壁垒,不过另一方面来看,公司短期内也没有新的产品能够投放市场以获取收益。

从贝康医疗披露的产品开发阶段进程表来看,公司现有PGT-A的补充产品PGT-M最早要在2年后才能获得国家药监局批准的注册证,而其余试剂盒、设备及仪器产品的上市周期将更长,换句话说,短期内公司的自研产品都只有PGT-A一种。

虽然在二胎政策和国内不孕率逐步上升的大环境下,贝康医疗在试管婴儿基因检测赛道形成的初期有了一席之地,但也远没有到稳坐钓鱼台的地步,从目前来看,甚至公司本身还没有跨过盈利的门槛,巨额亏损拖累着公司的脚步。

两年半亏损15亿,公司真的很差钱

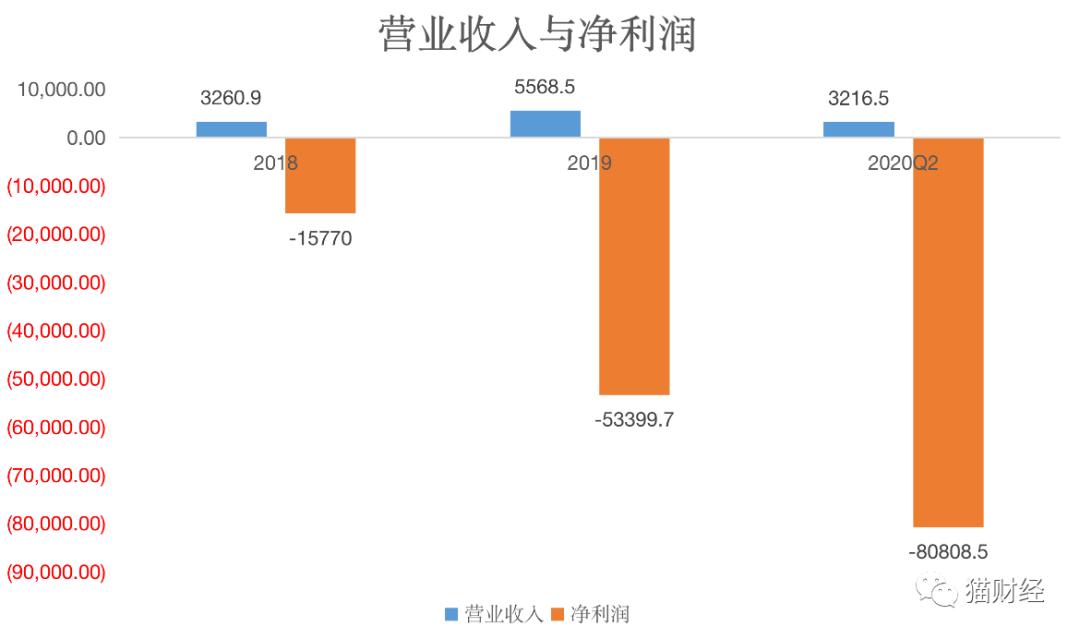

虽然行业市场预计将以很高的增速发展,但即使目前作为细分龙头的贝康医疗,却营收还没能过亿,2018年-2019年以及2020年上半年,公司营业收入分别约为3261万、5569万、3217万,但同时净利润亏损却分别达到1.58亿、5.34亿和8.08亿。

报告期内,上述四种产品合计营收最低占比也有70%,而其中PGT-A试剂盒和NIPT试剂盒分别贡献78%、59.2%和44.8%的营收,2020年上半年由于新冠疫情的爆发,相关MGD试剂盒营收占比从0.1%扩大至22.1%,反而新拿到注册证的PGT-A试剂盒营收大幅缩水。

由此来看,虽然公司一直表示拿到了行业内唯一仅有的PGT-A产品注册证,但短期内如何快速变现却也还是个问题。

身处这么大的市场却难以盈利与国内对于PGT的接受度有很大关系,根据弗若斯特沙利文报告,2018年国内试管婴儿程序中PGT渗透率甚至只有3.5%,而同期美国PGT渗透率却能达到35.2%。

另外,在2020年7月,贝康医疗将芳华基因出售之后,公司内部已经完全没有销售体系,未来产品的推广和营销将完全依赖第三方,再加上下游合规医院、生殖诊所市场规模并不大,上半年获得销售许可后,PGT-A试剂盒几乎没有为营收作出更多贡献。

而作为试管基因检测的龙头企业,贝康医疗的毛利率也并没有想象中高,招股书显示,2018年、2019年公司毛利率分别为25%和47.1%,2020年上半年又回落至35.5%,而这主要还是与毛利率更高的自研产品的销售规模有很大关系,在PGT-A试剂盒销售占比大的年份里,公司拥有更高的毛利率水平。

不过,毛利率的巨大波动也反应着公司业绩极其不稳定,在产品如何高质量变现这件事情上公司并没有给予多少关注,相比于辅助生殖行业整体约70%的毛利率水平来说,贝康医疗的自有产品也不算很有优势。

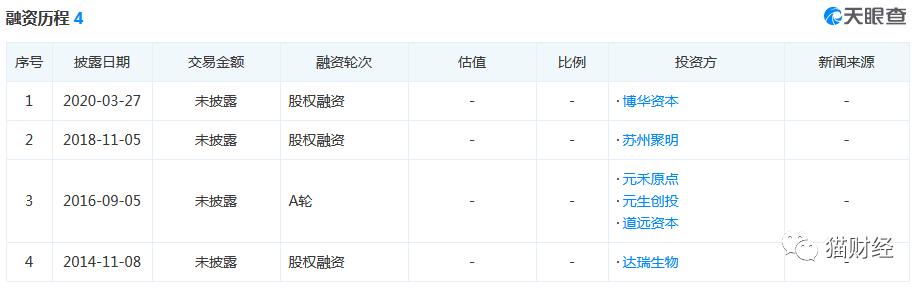

据天眼查APP显示,提交IPO申请前,贝康医疗已经经过了数次融资,投资方包括达瑞生物、元禾原点、博华资本等,不过,资金流紧缺依然是公司不得不面对的问题。

2018年、2019年以及2020年上半年,公司研发成本占营业收入比重分别达到57.5%、35.7%和41.8%,就目前来看,公司还远没有进入产品利润收割期。

而截至到上半年末时,贝康医疗经营性活动产生的现金流净额还没能转正,2018年、2019年公司经营现金流分别流出2669.5万、3814.5万,2020年上半年净流出同比扩大至2753.1万。

在招股书中,贝康医疗也坦言,公司需要大量外部融资来提供营运资金,募资用途中,“补充经营现金”也赫然在目,但目前还没有披露具体数额和比例。

原标题:《试管婴儿基因检测是门好生意吗?渗透率低、缺钱、难盈利三座大山压顶贝康医疗》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司