- +1

梳理了100+银行的核心系统后,我们发现这些

原创 石小涵 甲子光年 收录于话题#甲子智库行业报告14个

作者 | 石小涵

指导 | 江涛

近年来,互联网潮流对银行的业务产生了一系列影响——线上渠道的业务占比正在超越线下,线上渠道的扩展和线上业务的多样化已成为目前银行业务的发展趋势,如何锻造新的银行核心系统以适应新的信息、数字化环境,成为各银行机构的重要命题。

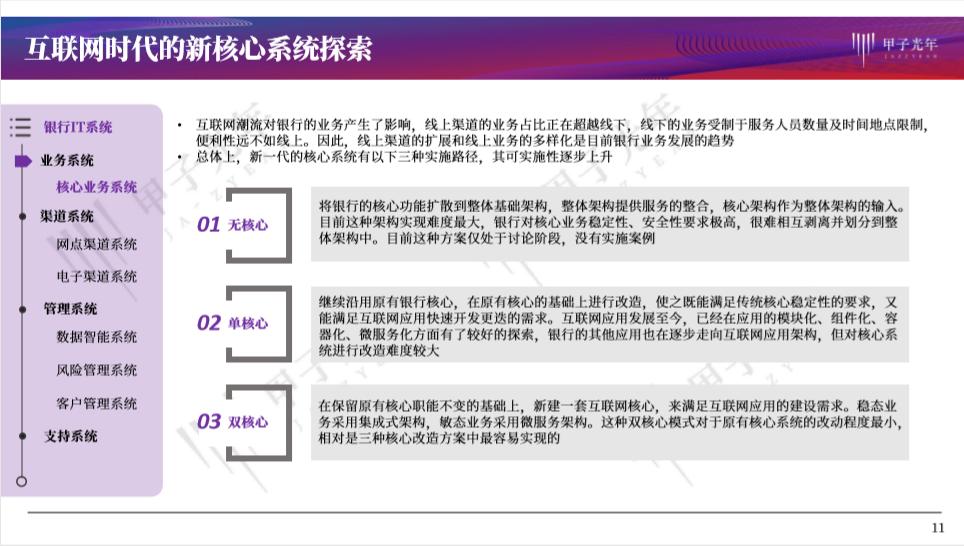

总结而言,银行响应互联网应用需求的新一代核心系统有以下三种实施路径:

无核心:将银行的核心功能扩散到整体基础架构,整体架构提供服务的整合,核心架构作为整体架构的输入,目前这种架构实现难度最大

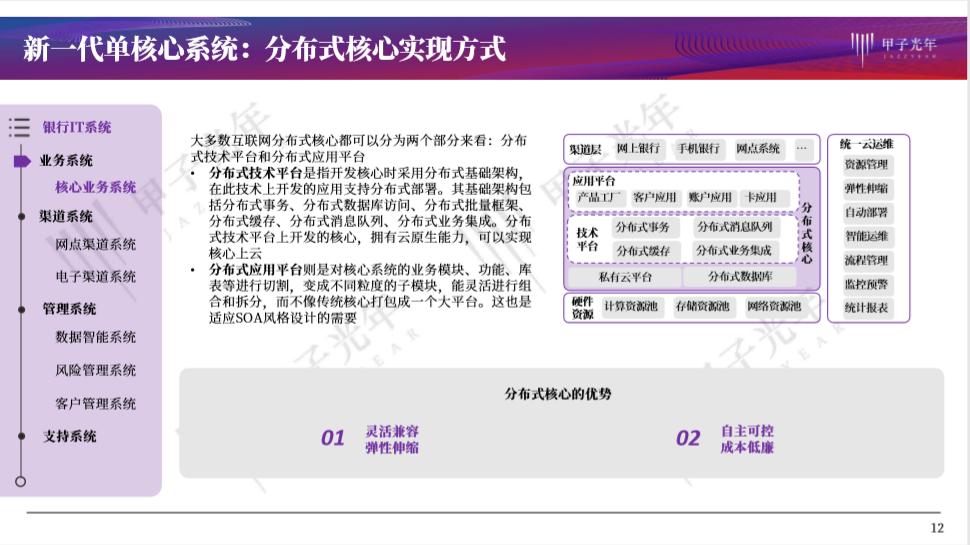

单核心:继续沿用原有银行核心,在原有核心的基础上进行改造,使之既能满足传统核心稳定性的要求,又能满足互联网应用快速开发更迭的需求。互联网应用发展至今,已经在应用的模块化、组件化、容器化、微服务化方面有了较好的探索,银行的其他应用也在逐步走向互联网应用架构,但对核心系统进行改造难度较大

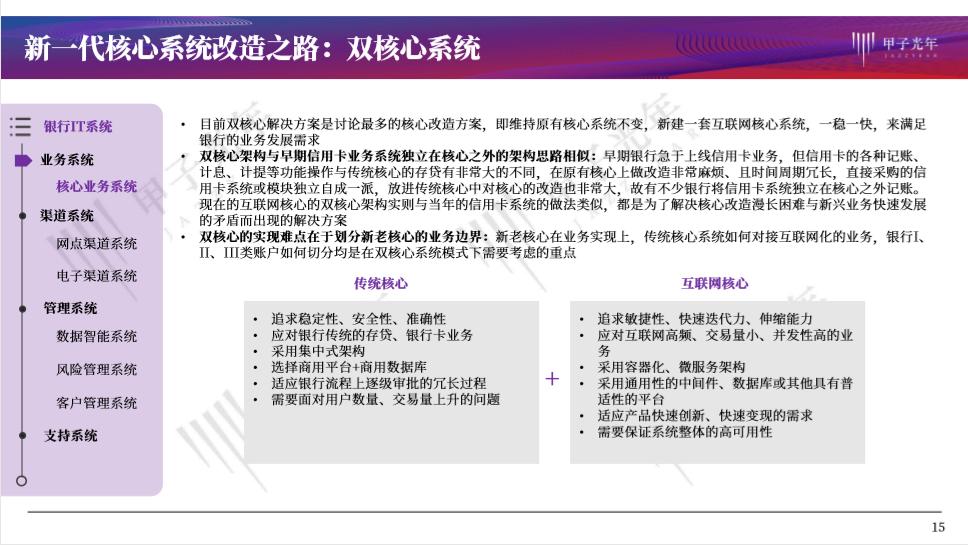

双核心:在保留原有核心职能不变的基础上,新建一套互联网核心,来满足互联网应用的建设需求。稳态业务采用集成式架构,敏态业务采用微服务架构。这种模式对于原有核心系统的改动程度最小,是三种核心改造方案中最易实现的

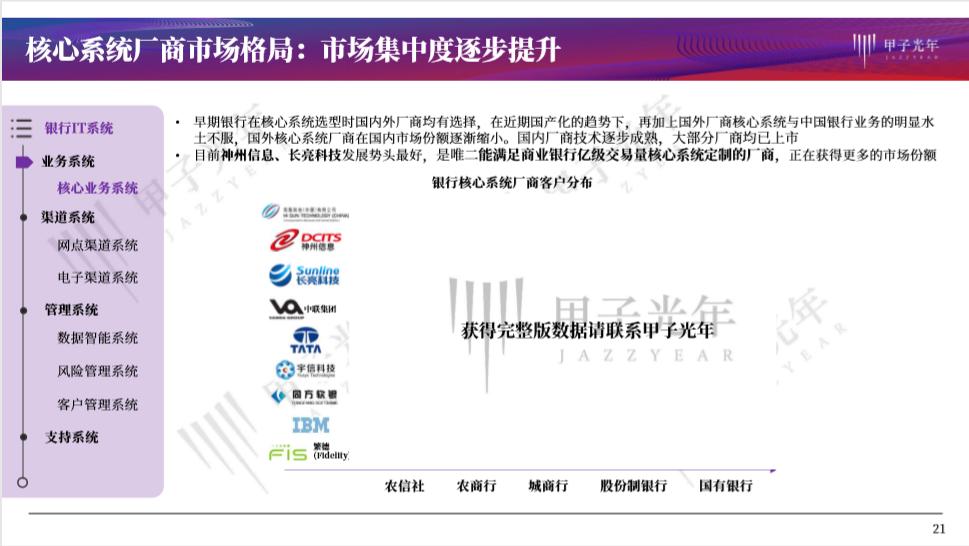

为帮助市场更好地把握银行核心系统的进化方向,「甲子智库」梳理了100多家银行的核心系统升级方式。我们的核心洞察和结论如下:

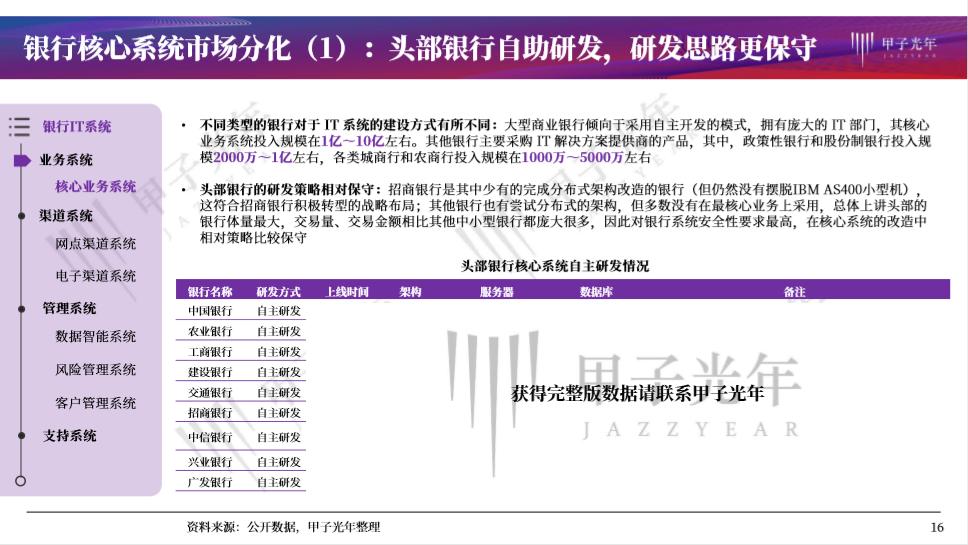

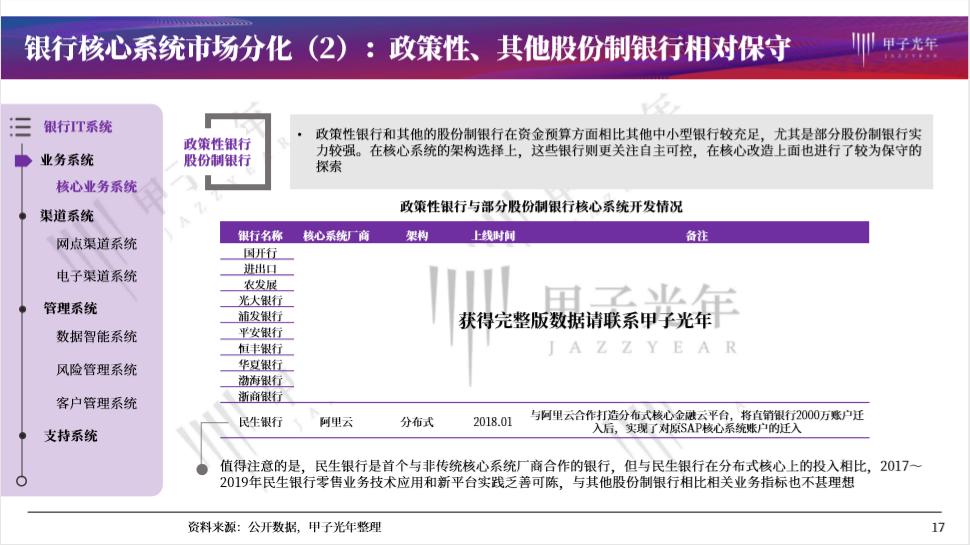

大型商业银行倾向于采用自主开发的模式,拥有庞大的IT部门;其他银行主要采购 IT 解决方案提供商的产品,政策性银行和股份制银行投入规模往往超过各类城商行和农商行的投入规模;

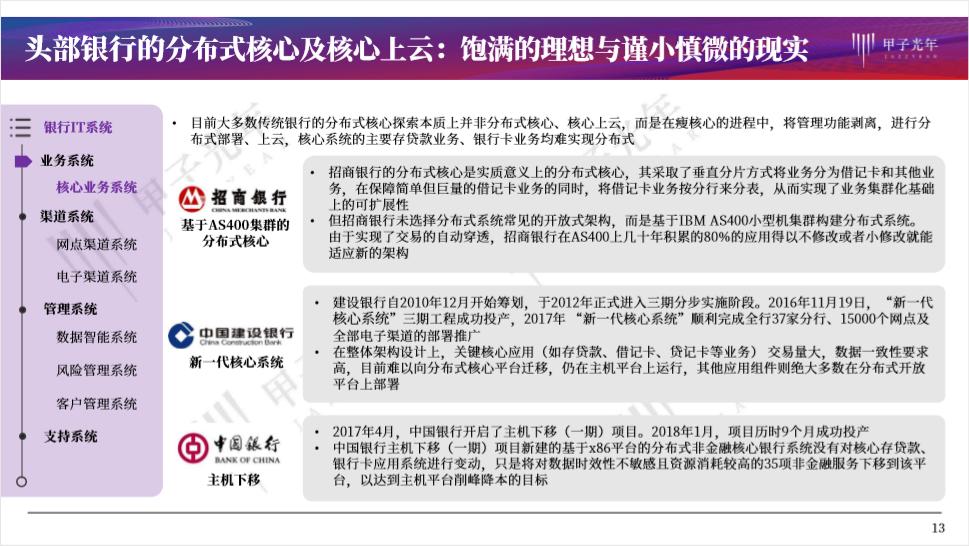

头部银行的研发策略相对保守:部分银行也尝试了分布式的架构,但多数没有在最核心的业务上采用,而是采取主机下移的方式实现;

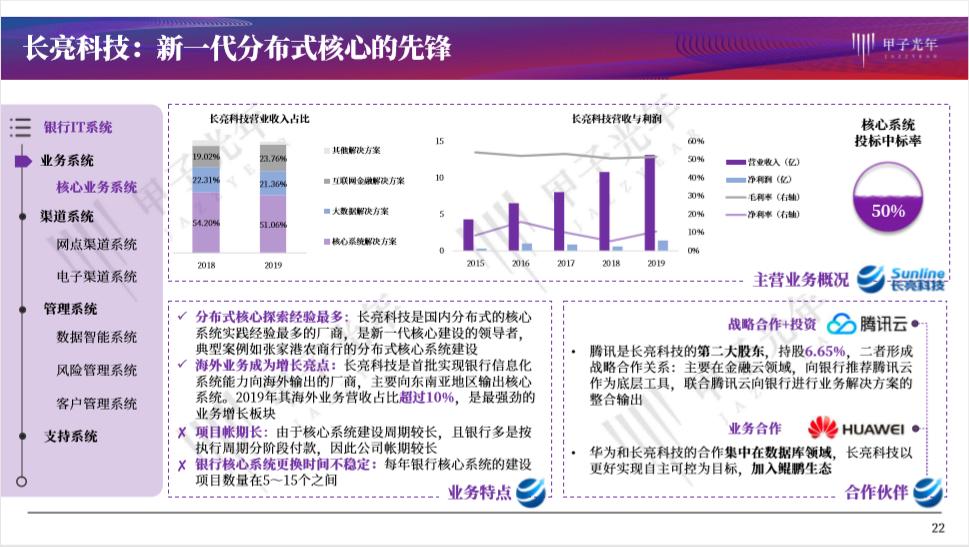

城商行目前更换核心系统的意愿较为强烈:限于资金实力,城商行的上一代核心系统普遍接近使用或超越使用年限,系统架构老旧,维护困难。由于城商行相对网点较少、零售业务更发达,更适用灵活的架构、产品化高的核心系统,因此成为了国内分布式核心系统的先锋,有不少成功实践。

*关注「甲子光年」,后台聊天对话框回复“核心”,获得26页完整报告。

1.银行业信息化市场发展概况

下一期金融科技系列报告中,「甲子智库」将继续推出“银行信息化之路”报告,内容大纲如下。

敬请期待。

END.

原标题:《《中国金融科技系列报告》No.3:梳理了100+银行的核心系统后,我们发现…… | 甲子智库》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司