- +1

探讨商品房预售制度|取消预售是中国房产行业改革的一种可能

近日,取消商品房预售制度呼声再起。商品房预售制在过往20年内对中国房地产市场的稳步发展起到了重要的作用,不仅解决了房地产市场快速发展阶段的资金需求同时也对国民居住水平的提升起到有力的促进作用。但不可否认的是,预售制度本身也存在一定的问题,比如延期交房、烂尾风险等。对于这一制度是否需要改革,澎湃新闻将进行多方面探讨。

近年来,随着中央调控房地产政策的深入执行以及“房住不炒”观念深入人心,关于中国房地产未来的发展模式探讨又进入了“白热化”。随着商品房预售制度的优势作用愈渐薄弱,相应的弊端日渐突出,市场上关于取消房地产预售制的声音也逐渐放大,甚至有个别省市提出了预售证改革方案。

2018年福建住建委要求福州、厦门两市试点在土地出让中逐步提高商品房预售条件。广东尝试改革商品房预售制,在深圳龙华金茂府试点现房销售项目。合肥市房产管理局发布了《关于加强新建商品房现房销售管理工作的通知》,鼓励支持房地产开发企业实行现房销售。今年3月份海南也出台楼市新政,发布《关于建立房地产市场平稳健康发展城市主体责任制的通知》,其中明确提出“新出让土地建设的商品住房实行现房销售制度”。

目前,国际社会上较为常见的商品房销售模式为预售与现售两种。预售,即开发商在商品房竣工之前将正在建设中的房子预先出售给购房之人。现售,即一手交钱一手交“房”,现售之“房”按照国家《商品房销售管理办法》规定,应通过竣工验收且供水、供电、燃气、通讯等配套基础设施具备交付使用条件。

顺应市场对商品房预售制的热议狂潮,本文将从项目、房地产开发公司以及房地产行业三个层面对于商品房预售制进行探讨。在笔者看来,取消预售制会对现有中国房地产行业带来很大的冲击。

预售制的初衷:缓解住宅严重短缺

改革开放初期,国内住宅面临严重短缺的困境,商品房市场不成熟,除了银行贷款之外缺乏充足有效的融资渠道。1994年内地从香港引进商品房预售制度,其后20多年间对我国房地产行业的快速发展起到了巨大的推动作用,解决了房地产市场快速发展阶段的资金需求同时也对国民居住水平的提升起到有力的促进作用。

根据各地方房管局上报国家统计局的数据显示,全国商品住宅期房销售面积占总销售面积的比重由2005年的63%提升至84%,其中40大中城市期房销售面积占比始终维持在80%以上。

商品房预售制在众多方面都发挥了积极作用,例如解决了商品房建设资金不足问题,加快资金周转,提升了项目IRR(Internal Rate of Return,内部收益率 ),进一步推动企业规模扩张,进而提升股东收益率等。

另一方面,我们也要看到商品房预售制度存在诸多不足之处,现实中常常发生无良开发商提前收取房款后卷款跑路、预售承诺与交房不符等诚信缺失情况,给社会带来了负面影响。2018年年初石家庄一个名为宇坤·椿萱苑楼盘项目,开发商河北杰华房地产开发有限公司在与消费者签订购房协议,购房者支付30%预收款之后,竟卷款逃走,使得购房者因此遭受了不小的损失。

项目层面影响:利润提升、推动税制变革

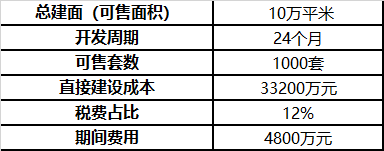

从项目层面来看,现房销售取代预售制无疑会使现金流归正周期延长,降低项目IRR,下面笔者将以构建模型的方式来直观阐述现售与预售之间的差异:在不考虑融资的情况下,一个10万方的住宅项目,在2020年1月份取地,3月份开工。测算前提如下:

预售制下可以在当年5月开始销售,现售制则在封顶后(2021年9月)才能销售。假设现售制下,单价提升了5%,财务最终表现如下:

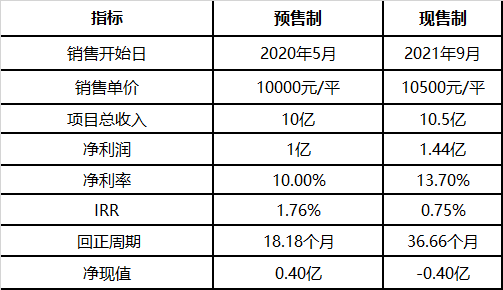

通过以上数据对比,可以看出现售制下虽然对项目利润(净利率)有所提升,但项目的整体回正周期拉长一倍,IRR降低很大幅度,净现值甚至为负值。净现值是一项投资所产生的未来现金流的折现值与项目投资成本之间的差值。

预售制的取消也会对现有税金预缴制度带来一定变革,对税费的影响是双向的。

不利影响体现在,现售制下会获取总包方大量的工程款增值税专用发票,造成开发商待抵扣进项税“堆积”,进而加剧资金占用。有利影响体现在,预售制下多采用“预缴税金”的方式纳税,该种方式会导致与房地产最后清算税金存在较大差异,进而引发房地产企业与税务局的“税金博弈”,目前市场上关于此点的争议很多。而现售制下单方成本已基本核算完毕,可以尝试用清算口径计算税金,这将有效改善预缴与清算差异较大的局面。降低争议点。

公司层面影响:考验融资能力

从公司层面来看,由于预售制的存在使得房地产开发商在项目开建期间就可收到购房者的预交房款,从而能够运用这部分资金来支付工程款或是购置土地,充分发挥资金杠杆效率。如果取消预售制势必会对公司的融资管理能力、报表披露 、成本管控以及营销管理提出更高的要求。

1、有房企将出现资金链断裂的风险

房地产项目开发前期资金投入巨大,所需资金主要来源于预售房款以及金融机构贷款,但就目前情况来看监管层对房地产融资的管控将会愈加严格。

今年8月份住房城乡建设部和人民银行召集的重点房地产企业座谈会释放出“三道红线”的信号,将试点房企划分为四档并限制其有息负债年增长率,触及全部三道红线的房企列为“红色档”,有息负债规模以2019年6月底为上限,不得增加,此举意在对房地产金融实施更进一步的审慎管理。

因此,在融资愈发困难的情况下,一旦取消预售制将会进一步加重开发商的融资压力,对于踩线房企而言甚至会出现资金链断裂的风险。这也就对公司的融资能力以及与总包谈判要求其垫资的能力等提出更高要求,谁的融资能力强,融资手段多,谁将立于不败之地。

当现售取代预售,再无预收房款可供开发商进行资金周转时,对于“踩线”房企而言,如何在保证不进一步增加负债规模的同时又能取得大笔融资成为重中之重。

房企应该创新多样化融资方式,而不再只是局限于通过金融机构进行债务融资,引入战略投资者也不失为一种好的融资方式。以踩线两道的阳光城为例,其通过引入泰康人寿保险有限责任公司成为战略投资者融资超30亿元。

而反观一直以来主打高端产品的泰禾集团,建造成本高、项目运转周期较长使得企业在资金方面需求较大,而其又过度依赖于有息负债,2019年年报显示,泰禾集团负债总额1911亿元,其中有息负债约为974亿元,占比超50%。综上种种都是导致泰禾集团陷入当前困境的重要因素。由此可以看出融资能力对于一家房企而言是非常重要的,当取消预售制后这一点将表现得更加突出。

2、将冲击过度依赖预售实现扩张的房企

房地产开发周期一般在18至24个月不等,跨度较长且均超过一个会计年度。在无法预售的情况下,由于不存在预收款,并且在完工状态下售房,房产卖出即可结转收入和成本,体现在资产负债表上即为资产负债规模双减小、资产负债率降低,损益表里也将不存在集中结转的情形,盈利情况将会在更长一段时期表现较差,同时现金流量表也将会在一个会计年度内存在经营性现金流为负的情形,进而使得报表整体表现不佳。

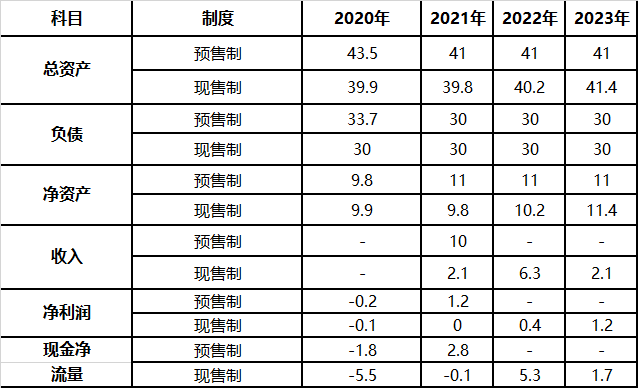

笔者同样也以上模型测算,假设该地产开发公司在2020年初总资产规模40亿,负债30亿,净资产10亿,旗下只有一个待开发项目,笔者对比了预售制和现售制下,未来几年的几项财务数据指标罗列如下:

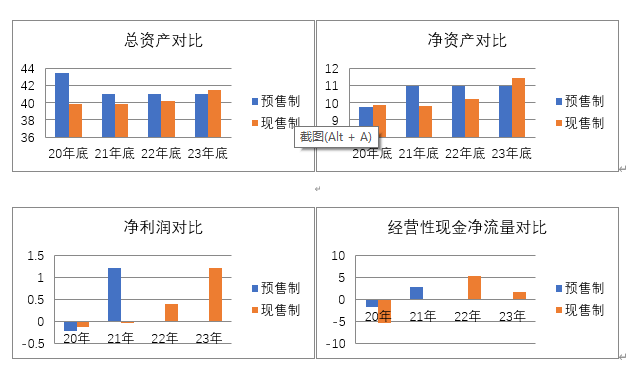

通过对比分析发现,预售制下能迅速放大地产总资产规模,但随后会出现回落,现售制下总资产、净资产增长速度平缓。

净利润方面,在预售制下由于能提前销售,集中结转,因此能够比现售制下提早实现盈利。经营性现金净流量方面,在现售制下由于前期无收款,所以负值会更大。

由此可以看出,预售制取消给房企带来的影响将会最直观的体现在财务报表上,这对于那些过度依赖商品房预售来实现规模扩张的房企来说将是不小的冲击。

3、房企将进一步压缩成本

当现售代替预售,房产以完工状态销售时,由于无法获得预收房款,使得房企很有可能无法如期支付工程款,在与总包谈判延期支付工程款时,对方极有可能提出提高合同造价的要求,进而导致项目单方成本的增加,而在“房住不炒”政策的把控下,房企又无法通过提高房价来弥补这部分成本的增加,综合影响下将会压缩项目利润。这就要求企业提高自身成本管控能力,通过压缩成本以及合理安排付款节点等方式来对成本进行综合把控。

4、口碑差的房企“原形毕露”

预售制下房企多是通过图纸、沙盘、售楼员口述等来向消费者介绍所售房产,而在现售制下房产将以最真实的面貌呈现给消费者,如此看来这对于品牌形象好的开发商而言更有利,但那些口碑实力均差的开发商将会“原形毕露”。

然而现实是实力再强大的房企也会存在交房与宣传不符的情况,以碧桂园为例,其在2020中国房地产上市公司综合实力榜上排名第三,实力不可谓不强大,但依然每年都会出现由于交房与宣传不符而遭受投诉的情况。2018年其在江苏的某小区遭业主投诉样板间与实体房存在巨大差异,2019年又被盐城一小区业主投诉交房与宣传不符。而随着预售制的取消将会对房企的营销管理提出更高的要求,杜绝虚假夸大的宣传,同时也督促房企提高建房质量,从而树立良好的品牌形象。

进一步综合来看,预售制取消不仅会带来开发周期延长、融资成本增加、资金使用效率降低、整体盈利表现较差等不利影响,还会导致股东权益报酬率下降,阻碍企业规模扩张。

三、房地产行业层面:淘汰一批综合实力较弱的中小房企

基于前文对项目及公司层面的分析,延伸至行业层面来看,预售制的取消短期内将会降低房地产行业的利润以及IRR,加速行业分化,使得实力较强的房企处于优势地位,进而淘汰一批综合实力较弱的中小房企,通过行业内优胜劣汰的整合,使得土地、资金等稀缺资源能够向优质房企倾斜进一步完成房地产行业发展格局的调整。

综上所述,取消预售制是目前中国房地产行业改革的一种可能,未来是否执行取决于我国经济的发展和城镇化进程的完成度,但未来不论如何改革,都应该温和稳步的推进,需要全国一盘棋,设立缓冲过渡期,避免中小房企出现资金链断裂,引发系统性风险。同时要加强政府的引导作用。相信未来,行业一定能找到一条最适合自身的发展道路。

(编者注:作者为隆基泰和集团财务副总裁)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司