- +1

翻阅20家医疗服务企业年中报后,我们发现这四个行业趋势

原创 胡煊 动脉网

根据国家卫健委官方网站8月21日发布的《2020年1-6月全国医疗服务情况》的数据显示,上半年,全国医疗卫生机构总诊疗人次达32.7亿人次,同比下降21.6%;全国医疗卫生机构出院人数达10605.3万人,同比下降16.6%;医院病床使用率为68.4%,同比下降17.5个百分点。

缺少业务来源,医疗服务机构生存境况举步维艰。以口腔连锁为例,今年上半年至少有不下十家口腔连锁机构需要向银行借钱度过难关。而在疫情还未完全控制时的3月,第三方医院管理咨询机构广州艾力彼发布的一份问卷调查显示,近六成民营医院的现金流支撑不足2个月,不安的氛围笼罩着整个医疗服务行业。幸运的是,在全国人民共同的努力下,从4月中下旬国内的疫情基本控制住,各行各业渐次复苏,医疗服务行业也迎来转机。

在走完上半年较为艰辛的路程之后,我们不禁会问,疫情对医疗服务行业究竟带来了怎样的影响?相关企业又做了怎样的尝试?未来的方向会是怎样?为此,动脉网选择了20家医疗服务领域上市企业,对其披露的2020年年中报业绩进行分析,以求对以上问题一窥一二。

本次筛选的方式为已经进行了半年报披露,且财报数据比较完整的医疗服务上市企业(和睦家的运营主体新风医疗因缺少去年同期数据,故未统计在表格中。)部分公司披露的数据以港币、美元显示,为了方便统一比较,数值皆进行了汇率转化,数值换算依据为1港元=0.905元,1美元=7.016元。

受新冠肺炎疫情影响,医疗企业的上半年业绩从整体情况来看表现大好。根据东方财富Choice的数据显示,截至9月1日,A股共有306家医疗企业披露半年报,其中有163家公司归母净利润实现同比增长,占比超过50%。

反过来看细分中的医疗服务企业,在本次统计的20家企业中,从净利润同比增减率来看,只有德视佳(223.1%)1家企业为正向增长,正向增长企业占比5%,远低于行业平均水平。

医疗服务各细分赛道情况几何?

对于医疗服务企业来说,其所处的细分领域受疫情的影响均有不同,以下根据年中报对一些重点专科进行简单分析。

眼科

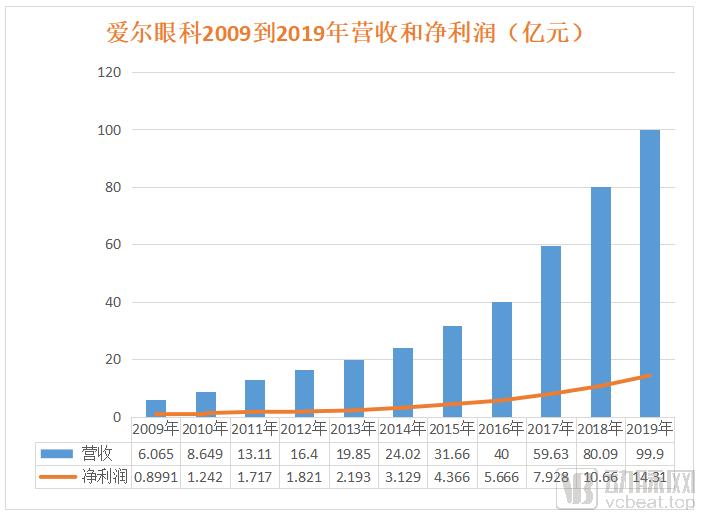

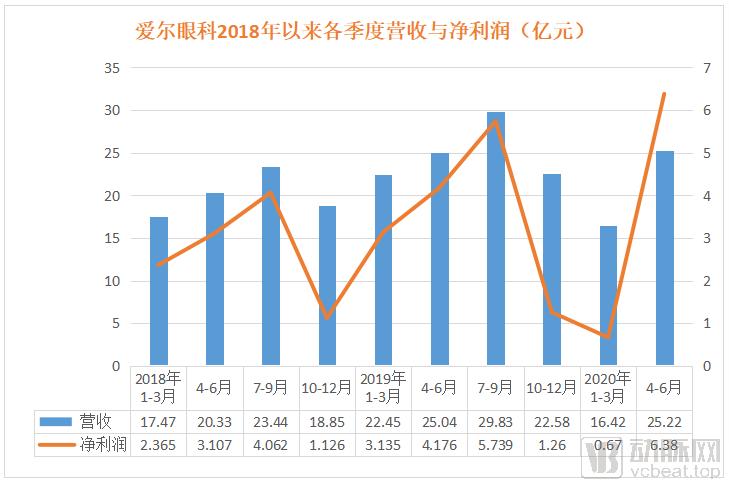

爱尔眼科:门诊量与手术量双下滑,开始加速互联网医院建设

根据爱尔眼科的半年报,在报告期内,营业收入41.64亿元,同比下降12.32%;实现归属于上市公司股东的净利润为6.76亿元,同比下降2.72%。

从具体业务上来说,导致业绩下滑主要是因为门诊量与手术量双下滑,其中门诊量为264.11万人次,同比减少16.53%;手术量23.63万例,同比减少21.13%。根据半年报,爱尔眼科占比10%以上的产品或服务营收均下降。

其中,屈光手术同比下降13.38%、白内障手术同比下降26.19%、眼前段手术同比下降15.94%、眼后段手术同比下降3.72%、视光服务同比下降1.83%、其他项目同比下降2.99%。

这背后,除了爱尔眼科在眼科连锁赛道里的领跑地位,以及管理模式等优势获得市场认可外,还得益于爱尔眼科在面对疫情时的及时反应。比如在疫情期间紧跟患者需求开设特色服务,如开放夜间视光门诊、节假日正常门诊、专家在线问诊、电话专线问诊;同时,加快推进互联网医院建设,全面持续赋能医院发展。

截止8月26日,爱尔眼科旗下已累计上线网上医院57家,极大提升了医院的诊疗效率。报告期内,公司实施完成并购重组,本次并购重组收购了30家医院,进一步完善了公司全国网络战略布局,提高了公司的盈利能力和可持续发展能力,为公司的“二次创业”提供了坚实的基础。

德视佳:海外市场稳住营收,净利润实现同比增长

与爱尔眼科一样,德视佳也处于眼科连锁赛道。从整个营收表现来看,德视佳上半年期内营业收入为1.72亿元,同比减少8.4%。经调整期内税后净利为1514.8万元,同比减少43.7%。但从净利润来看,德视佳报告期内净利润为1667.9万港元,同比增长211.2%。

之所以能在净利润上取得逆势增长,德视佳的年中报显示,集团的收益主要来自于3个地区,即德国、丹麦及中国。集团本期内于德国的收益为约1.29亿港元,占总收益的68.5%。尽管受到疫情影响,德视佳依然在德国取得平稳的业绩表现。

公开资料显示,成立于1993年的德视佳在德国、丹麦以及中国已经开设了20多家眼科门诊及眼科激光手术中心,成为了德国乃至欧洲最大的眼科连锁诊疗机构。正是在海外市场的深扎根,使得德视佳在上半年(特别是一季度)在业绩上表现不错。

口腔

通策医疗:合理管控经营成本,实现自我造血

因受疫情影响,通策医疗的营业收入、净利润较2019年同期有所下降,但高于2018年同期水平并呈稳定恢复态势。其中2020年第2季度单季营收、净利润同比增长20.39%和44.63%。

值得注意的是,通策医疗在第二季度中,单季毛利率、净利率分别为50.35%和34%,较去年同期单季分别增加了5.68个百分点和6.18个百分点。在具体营收上,第二季度单季儿科医疗服务同比增长37%;综合医疗服务同比增长24%,正畸医疗服务同比增长22%,种植医疗服务同比增长17%。

之所以能有如此表现,得益于通策医疗在运营成本上的合理管控,以及通过“区域总院+分院”的模式不断扩大造血能力。

具体来说,通策医疗首先在区域内建立总院,塑造自身的影响力,在总院的成熟基础上,再建立分院,以此将品牌影响力快速扩散。

根据公开资料,2018年底通策医疗和杭州口腔医院集团发起“蒲公英计划”,主打种植、正畸、儿科业务,深入布局浙江省主要县市,以求在浙江省内获取更大的市场份额。截至2020年4月,通策医疗已在浙江省内开业的口腔医院为21家,正在建设和筹备包括下沙、临平在内的15家分院,另有9家正在筹划建设。

在报告期内,尽管受疫情影响,但通策医疗依然在加快蒲公英分院建设和人才储备,通过项目目标管理和建设标准化尽量压缩建设周期和各类成本费用,以降低疫情的冲击,确保分院尽快开业。另外,通策医疗通过集约采购继续降低公司采购成本,三费支出仍然维持整体较低的水平,并且通过目标管理将进一步提升运营能力,实现降本增效。

肿瘤

海吉亚医疗:住院人次增加,处于成熟运营阶段的医院收入持续增长

在疫情期间,海吉亚医疗的表现亮眼。根据年中报,截至2020年6月30日止六个月,集团营业收入同比增加22.8%,为6.323亿元;毛利同比增加39.4%,为2.163亿元;毛利率由2019年同期的30.1%增加至34.2%;经调整净利润同比增加65.4%,为1.34亿元。

从收入结构来看,报告期内,海吉亚医疗的医院业务收入为5.559亿元,较上年同期增加24.4%,其中门诊医疗服务收入为1.596亿元,较上年同期增长33.3%,住院医疗服务收入为3.963亿元,较上年同期增加21.2%。

截至上半年中,海吉亚医疗住院人次为30382人,较去年同期增加9.2%;门诊人次受疫情影响与上年基本持平。报告显示,公司通过向病人提供高品质的一站式肿瘤治疗服务,使得次均收入持续增长,2020年上半年,住院次均收费为人民币13043元,较上年同期上涨11.0%,门诊次均收费为人民币382元,较上年同期增加34.0%。截至2020年6月30日,海吉亚医疗经营或管理十家以肿瘤科为核心的医院网络,遍布中国六个省的七个城市。

具体来看,收入的增加主要得益于已经处于成熟运营阶段的医院,该部分医院的收入在持续增长,例如成武海吉亚医院、苏州沧浪医院、龙岩市博爱医院、单县海吉亚医院及安丘海吉亚医院均实现了稳步增长。另外,诸如重庆海吉亚医院、菏泽海吉亚医院等次新医院也实现了收入上的迅速增长。

不难发现,作为高壁垒的肿瘤专科医疗服务赛道,通过长线运营与区域深耕,海吉亚医疗在营收上依然十分坚挺,且在新冠肺炎疫情下取得了逆势增长。

体检

美年健康:上半年业务冲击较大,做好服务和人才准备,并加快数字化进程

作为体检头部企业的美年健康在疫情期间受到的冲击较大。今年一季度,美年健康停工限流天数占比56%,二季度停工限流占比30%。这导致的结果是美年健康上半年归属于上市公司股东的净利润由盈转亏,亏损约7.82亿元,净利润为-8.487亿元,同比下降1987.68%,营业收入约为18.14亿元,同比下降50.17%。

为了应对冲击,美年健康采取措施积极应对。例如做好人才和服务体系的准备。对于体检行业来说,很多客户会把本季度的体检推迟到下个季度或者下半年,从而形成错峰和错时消费。因此,美年健康在业务受冲击的一二季度做好内功建设和现金流管理,为业务很可能出现强力反弹甚至井喷的下半年打好了基础。

从Q1和Q2业绩的表现对比来看,效果初显。数据显示,美年健康Q1和Q2分别实现营业收入5.35亿元、12.79亿元,环比增长139%,实现归母净利润-5.99亿元、-1.84亿元。可以看出,Q2较Q1亏损幅度大幅收窄,环比改善明显。

除此之外,去年10月,阿里集团、蚂蚁金服以及云锋基金以超过72亿元的交易价格收购美年健康的股份,占美年总股本16.16%。其中阿里及其关联方占10.82%,成为美年健康第二大股东。这一事件与今年疫情一起,加速了美年健康的数字化进程。

根据公开报道,美年健康支付宝小程序已经上线,销售管理系统已在浙江省落地试点、体检系统与医质控制管理平台已进入产品设计与研发阶段,核心主体数据完成上云。阿里在IT系统的赋能,或是美年健康未来走向精细化管理的基石,将持续提升美年健康的长期竞争力。

儿科

新世纪医疗:上市以来首次出现负增长,10%的客户选择使用线上门户自助预约

在儿科领域,新世纪医疗在上半年的收益为2.17亿元,同比下降36.7%;股东应占亏损3.08亿元,同比扩大3179.8%。每股基本亏损0.63元。

具体从业务上来说,儿科业务收入为1.469亿元,同比下降42.5%,线下儿科门诊服务收入为0.692亿元,同比下降49%,门诊访问量49903人次,同比下降56.1%。因专科门诊量上升,门诊人均消费为1388元,同比增长16.3%,儿科住院收入为0.533亿元,同比下降41.4%出院量1944人次,同比下降50.3%。

因专科住院量上升,住院人均消费为27428元,同比增长17.9%。截止今年8月,新世纪医疗的儿科门诊访问量恢复至去年同月90%,而儿科出院人次恢复至去年同月70%。

通过以上医疗服务细分赛道的头部企业公布的半年报,我们发现对于医疗服务企业来讲,由于在疫情刚暴发期间,政府对抗疫防控的要求,导致常规门诊和住院诊疗需求被暂时抑制,使得门诊量、住院量有较大幅度的下滑。但从疫情得到有效控制的第二季度开始,该情况得到了显著好转。

虽然从整个利润同比来看,绝大多数医疗服务企业都在下降,但部分企业在营收上却呈现了同比上涨,这主要得益于此类企业已经进入成熟运营阶段的医院所带来的业务增长。因此,对于部分企业来说,在资金相对充裕的情况下,哪怕在疫情期间依然会从战略选择上进行医院的扩张。

另外,在疫情期间,医疗服务企业也在积极求变,无论是数字化转型还是通过互联网进行自助预约,皆在一定程度上缓解了企业经营的压力。

未来医疗服务行业的发展趋势或将集中在这四个方面

当疫情来临之时,医疗服务行业受到了不小的影响。从暂停营业到恢复经营,再到逆势取得不错的营收增长,医疗服务行业中的优质企业展现出了强劲的生命力。

根据疫情期间相关企业的应对措施,以及在营收净利方面的表现,我们认为未来医疗服务行业的发展趋势或将集中在这四个方面。

一是互联网医疗将推动医疗服务产业高效发展。在本次疫情中,线下诊疗渠道受阻、资源紧张,导致就诊困难。互联网医疗通过线上的方式实现了义诊复诊、医保支付、药品配送等难题,引导患者合理就医,满足慢病患者迫切需求,成为疫情防控的“第二战场”。随着后阶段互联网医疗建设走向更深处,以互联网医院、远程医疗、医联体、互联网慢病管理、家庭医生等为主的互联网医疗模式将重塑中国医疗服务诊疗流程。

二是医疗服务产业将逐渐从以治疗服务为主逐渐转为以健康服务为主。新冠肺炎疫情的突袭使得人们越发重视身体健康。虽然目前我国的医疗服务产业主要重在“治病”,而非“预防”。但随着中国医疗服务市场逐步开放以及人民群众的生活水平日渐提高,医疗服务产业将逐渐从“医疗服务”向“健康服务”转型。而这,将带动健康体检、健康调理、健康咨询、健康管理、美容护理等预防、康复类健康服务行业的快速成长。

三是新医疗技术将为医疗服务产业带来更多可能性。随着早筛技术、人工智能、3D打印、医疗机器人等新医疗技术的不断发展,将为医疗服务产业带来颠覆性革命。在疫情期间,东南大学附属中大医院的达芬奇手术机器人实现了为隔离在家的患者进行手术,解决了手术的场景限制问题。无疑,新医疗技术的出现将大大拓宽医疗服务的场景,也会在时间效率上带来质的提升。

四是医疗服务产业链将不断重组与融合,产业生态更加丰富。我国目前整体的医疗服务行业还相对传统,特别是小而散的医疗服务机构的运营方式、管理模式在信息化水平上还比较初级。

随着医疗服务机构在组织管理、信息化等方面的深入推进,以及国家逐步放开医疗市场准入,多元化的医疗服务主体将蓬勃发展,这也将使得具有更高管理效率、信息化程度更好的企业跑出。

在此情况下,行业整体效率不断提升,竞争也更加激烈,也会使得各自医疗服务企业寻找更加细分的市场,并深挖护城河,使得产业生态更加丰富。

展望我国的医疗服务行业,未来必定是一个充满变革、机会和希望的沃土。随着国家政策的持续推进、每一个从业者的拼搏与努力,整个医疗服务领域将发生大的改变。

我们坚信,在扛住了新冠肺炎疫情这场“暴风天”之后,医疗服务行业正迎来新的晴天。

*封面图片来源:123rf

原标题:《翻阅20家医疗服务企业年中报后,我们发现这四个行业趋势》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司