- +1

关店又裁员,COSTA为什么和星巴克差那么多?

中国地区闭店10%,英国大本营裁员1650人。COSTA最近在新闻里的“刷脸”频率有点高。

当北美咖啡品牌Tims在中国市场大举扩店、沉寂3个月的连咖啡也高调宣布回归之际,这个进入中国14年,长期对标星巴克的“二号选手”有点难。

被“大佬”可口可乐收购后,COSTA在中国咖啡市场,究竟处于怎样的位置?

CBNData消费站试图对COSTA的处境做全面梳理。

门店业务:缩水的门店,纠结的“人设”,默默无闻的数字化

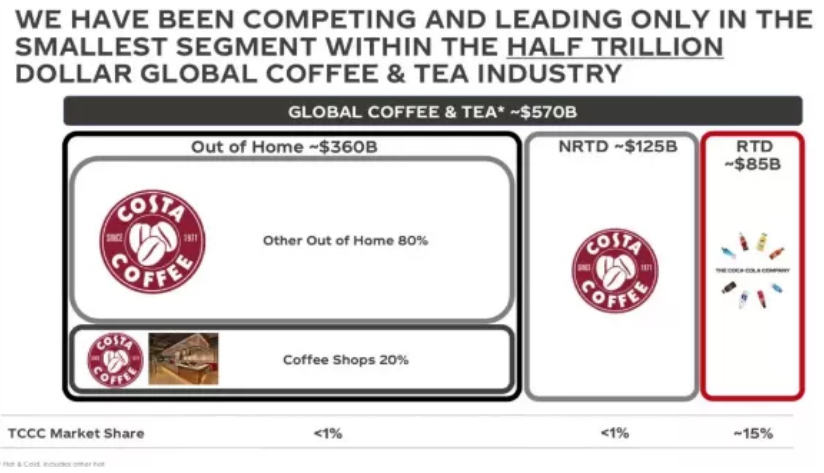

在可口可乐2018年为收购COSTA举办的投资者沟通会上,詹鲲杰把咖啡市场划分为咖啡店、其他户外消费、非即饮、即饮4部分。而被可口可乐收购前的COSTA,只专注于这一块业务。

自2006年进入中国市场以来,COSTA一直被视为星巴克的强有力竞争者。在选址上,COSTA与星巴克贴身作战,交火意味很明显。进入中国的最初几年,COSTA的开店速度一度是星巴克的2.5倍。

然而,这个豪言要干掉星巴克的品牌,却常年挣扎在第二名、甚至争抢第二名的路上。开店的“壮志”也一度缩水:2011年宣称到2018年要开出2500家门店,到了2015年,目标变成了2020年开店900家。而目前,关店10%后的COSTA,在中国只剩400多家门店,仅为星巴克的10%。

对此,COSTA中国回应媒体称,关闭部分门店并不意味着将放缓在中国拓展的步伐,“我们将在中国市场加速布局多元化渠道,积极探索适合不同消费场景的门店形态。”

尽管COSTA并没有放弃和星巴克竞争,但中国的现磨咖啡市场,竞争从未如此激烈。COSTA已经落后了14年。

根据DATA100的消费者调研,在国内现磨咖啡市场,星巴克无论是品牌认知度还是购买率都排名第一。而COSTA的知名度,不及瑞幸、太平洋咖啡等专业连锁咖啡品牌,购买率也比不过麦咖啡、K COFFEE等快餐店咖啡品牌。

来源:DATA100《“唤醒”沉睡的消费者——咖啡市场趋势洞察》

品牌认知和门店数量是相互依存的。而COSTA目前的门店数量,别说和星巴克竞争,在整个现磨咖啡江湖中也不占优势。

而在门店数量难以和老牌、新兴咖啡品牌们匹敌背后,是COSTA混乱的定位、老派的营销和默默无闻的数字化。

1、定位混乱、营销缺位

咖啡店如何圈粉?星巴克初到中国那几年,一向以高大上的姿态示人。毕竟在那个年代,喝咖啡这件事本就小众且小资。

但是,市场在变。尤其是2016年“新茶饮元年”开启后,手捧一杯星巴克已经不洋气了。不断上新、刷脸、试错,是星巴克的应对方法。

经过CBNData消费站的统计,截至9月8日,星巴克今年已累计上新14次,共28款新品,平均8-9天就有一款新品上架。这速度,妥妥是朝着喜茶、奈雪们的频率去的。而相同周期内,COSTA只上新了6次15款新品。

除了疯狂推新,星巴克还有现象级的樱花季猫爪杯,植物基风潮下也麻溜上新了燕麦拿铁。

不光星巴克,太平洋咖啡也在积极探寻年轻化:和东阿阿胶推出佛系养生的阿胶咖啡,还跟潮玩品牌泡泡玛特、Fluffy House玩起联名。互联网咖啡品牌们的营销花样就更多了。

但所有的热点和时兴的玩法,COSTA不知道是选择忽略还是完美错过。

COSTA的营销缺位,部分源于定位混乱。

在对品牌、体验的追求远高于咖啡品质的中国市场,COSTA却一直追着品质不放。不同于连锁咖啡店普遍采用的全自动咖啡机,COSTA一直用半自动的。在咖啡口味上也强调更浓醇、更经典。对于新品,骄矜的COSTA也不屑于搞营销,却又不肯放过竞争对手星巴克的热点。2015年,星巴克推出馥芮白(Flat White),推广铺天盖地。而此前早就闷声推出同款产品“醇艺白”的COSTA,在馥芮白推出后却发文《这才是真正的Flat White》高调喊话星巴克。

谁才是真正的Flat White,who cares?|图片来源:知乎

但说到底,星巴克就是一个快餐式的连锁咖啡品牌。贴身选址、PK同款,COSTA一边对标星巴克搞竞争,一边又始终放不下“英伦贵族”的身段。人设纠结的COSTA,连“抄答案”都抄得不痛快。

咖啡“十元店”有manner,“咖啡界喜茶”妥妥是星巴克,“烧钱之王”瑞幸也圈了一波羊毛粉。而14年来,COSTA始终没有在中国市场找到自己的位置。

2、默默无闻的数字化

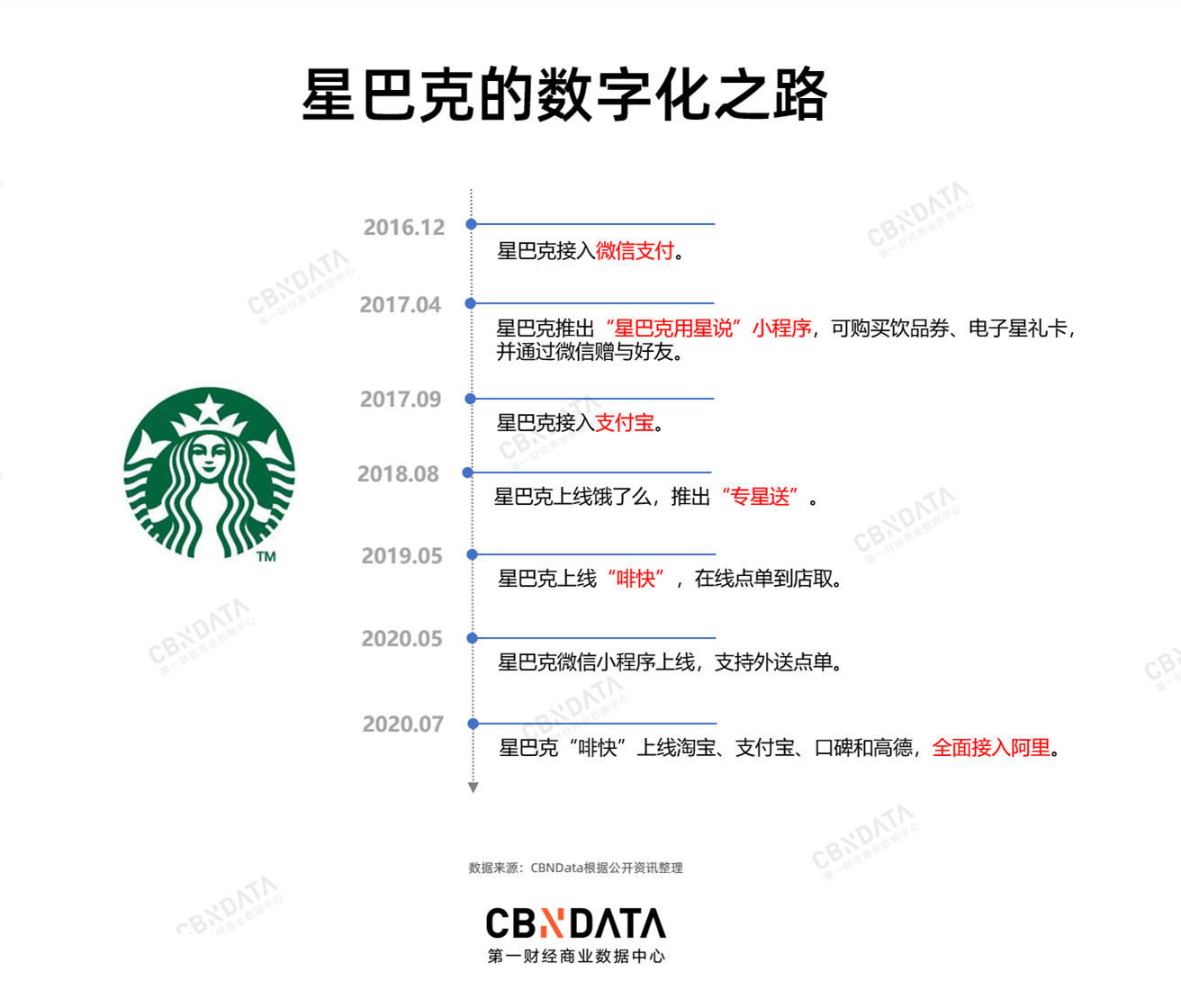

在数字化这件事上,星巴克其实已经慢人一步。在手机支付、外卖盛行的那几年,星巴克却迟迟没有动作。

星巴克要感谢自己的不坚持。其2020财年Q1财报显示,中国市场线上订单销售额占总收入15%,其中外卖订单占9%。中国市场会员数量达到1020万,同比增长40%。尝到数字化甜头的星巴克,今年以来更积极了。

再看COSTA。其实早在2015年,COSTA就已上线外卖平台,比星巴克早了3年。而COSTA的微信小程序也有在线点到店取、点外卖的功能。但在搜索引擎上,CBNData消费站甚至找不到小程序上线的确切时间,也没有相关的推广资讯。

对于茶饮品牌来说,数字化是掌握用户信息,扩大客群、单量的重要手段。刚进中国市场一年多的加拿大咖啡品牌Tim Hortons,没有急着开店,而是牵手阿里、腾讯大搞数字化。Tims今年5月公布的数据显示,其线上会员已有100万,而线下门店数还未超过50家。Tims中国区CEO卢永臣介绍,中国区30%的销售都来自线上。

星巴克数字化的每一步,都借助媒体之力大肆传播。喜茶们也在门店大力推广在线点单的功能。而门店数量已然无优势的COSTA,却对数字化成果疏于传播,也是让人看不懂。

没有放弃门店的COSTA已经落后不少。而新东家可口可乐在这方面并无太多经验。可口可乐亚太区总裁John Murphy此前在接受媒体采访时也明确表示,可口可乐看中的不是 COSTA 的门店,而是其供应链。

不过,攀上出了名的营销高手可口可乐,COSTA应该从这位新东家身上找找启发。可乐咖啡或许是个好的开始。

即饮咖啡:除了新东家可口可乐的渠道,COSTA还缺很多

被包装饮料巨头可口可乐收购后,即饮咖啡是COSTA必然会发力的业务。这也是可口可乐在整个茶咖市场份额最高的一块业务。

可口可乐不是第一次卖咖啡了。早在2001年,可口可乐与咖啡巨头雀巢成立合资公司BPW,专注于做健康饮品,其中就包含即饮咖啡。2014年,可口可乐旗下乔雅咖啡进入中国市场。2016年,旗下瓶装茶品牌Gold Peak也做起了即饮咖啡。

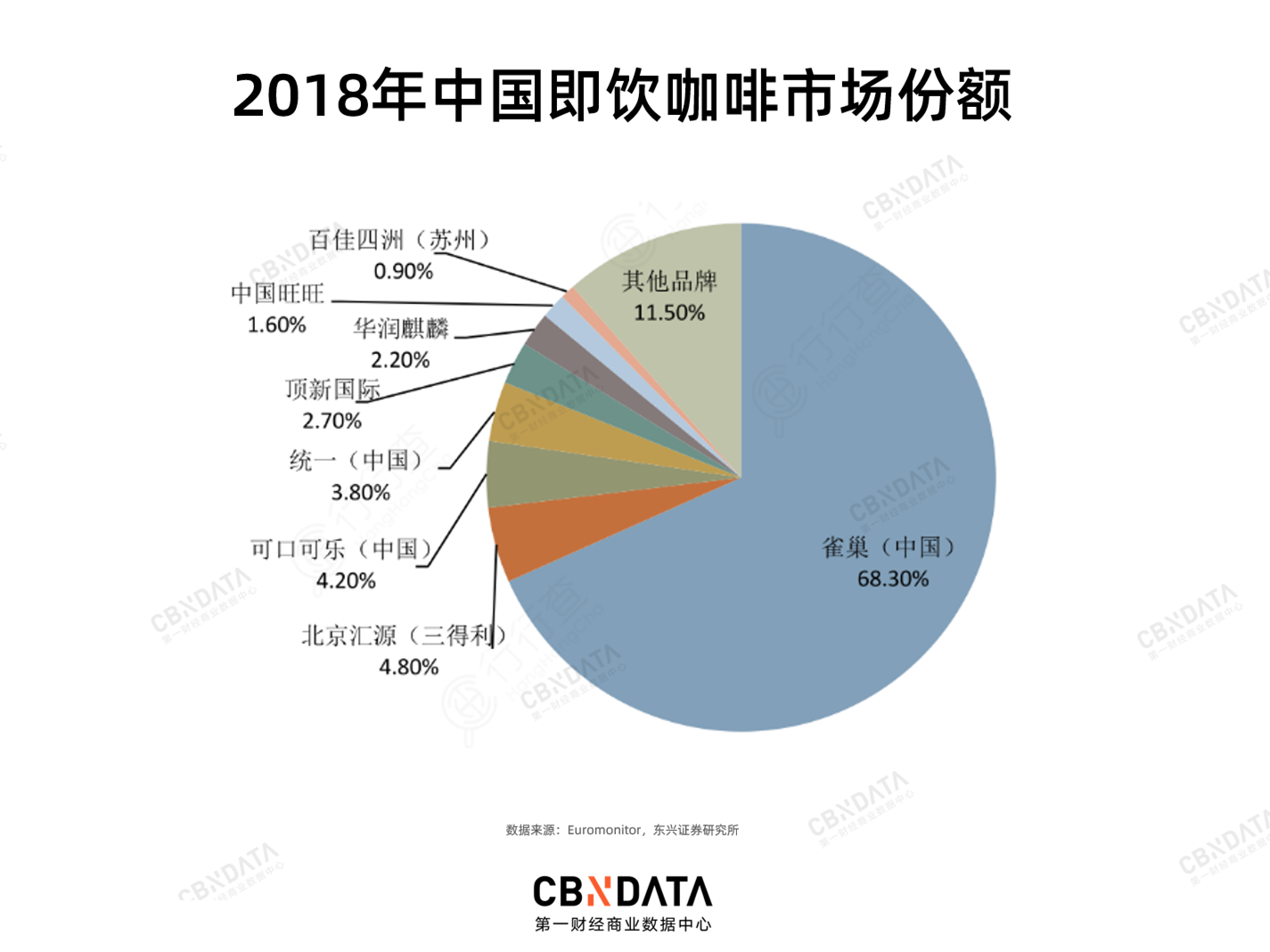

然而,可口可乐卖咖啡的成绩平平。乔雅咖啡进中国的6年间,表现一直不温不火。在中国的即饮咖啡市场,可口可乐的份额不到5%。

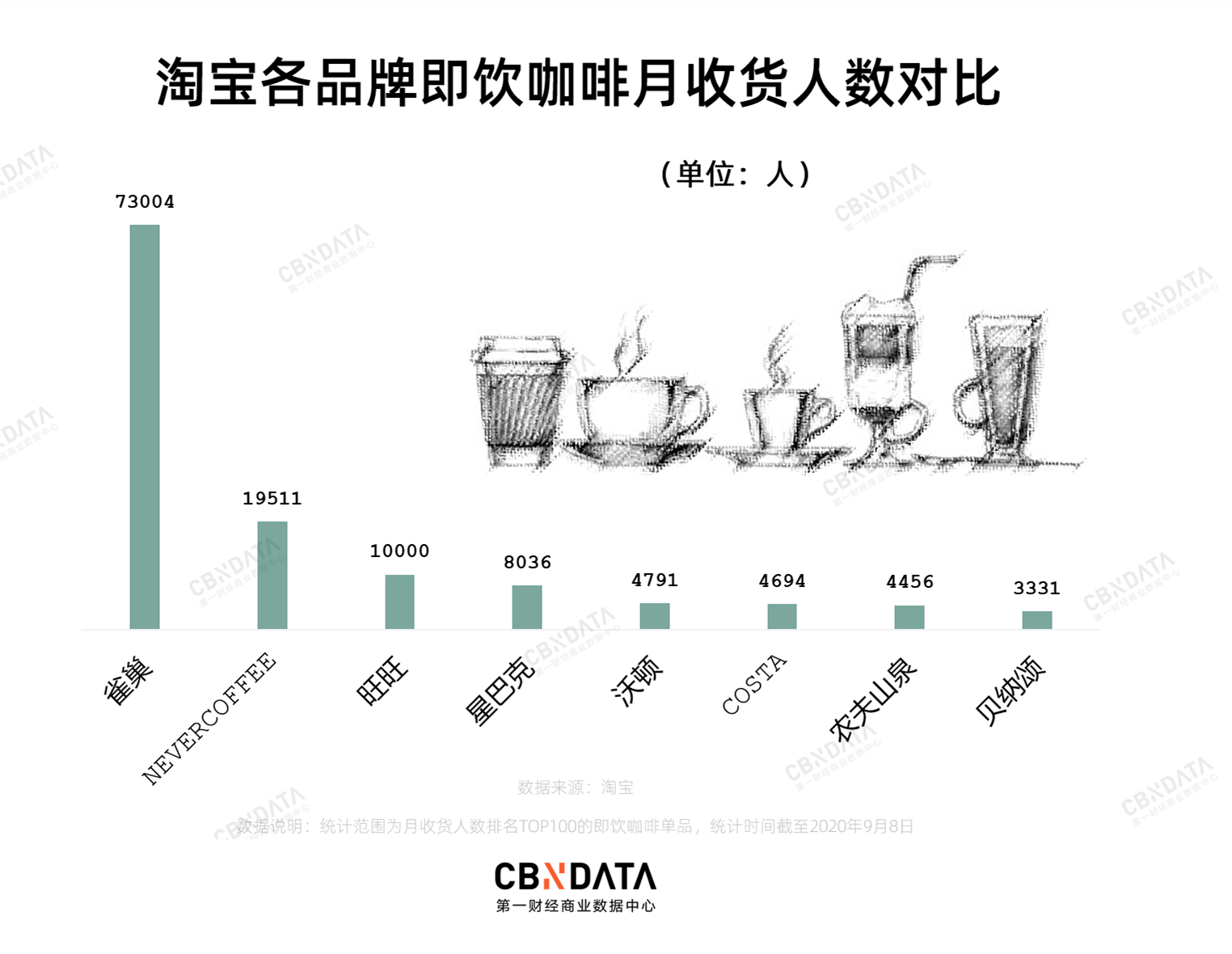

雀巢是绝对的霸主。2018年,雀巢占据中国即饮咖啡市场68.3%的市场份额。在线上渠道,CBNData消费站通过对淘宝即饮咖啡的分品牌销量统计,也能看到雀巢的绝对优势。

COSTA的机会有多大?

目前,COSTA共有三款即饮咖啡,在产品宣传上 “力求还原门店现煮咖啡经典风味”,还是COSTA一贯坚持的品质路线。而矛盾之处在于,COSTA目前在中国的品牌力和定位,并不足以让它的即饮咖啡脱颖而出。

而可口可乐强大的渠道力,在COSTA身上体现得尚不明显。在全家便利店,COSTA的两款瓶装咖啡只铺货在冷饮柜最右上角。相较之下,雀巢、味全贝纳颂、星巴克以及农夫山泉的炭仌咖啡,所占的“地段”显然更黄金。

在便利店,COSTA即饮咖啡的存在感不强|CBNData消费站摄于全家便利店

即饮咖啡赛道越来越拥挤了。跨界选手农夫山泉、伊利们,在渠道力上比起可口可乐并不逊色。也做即饮咖啡的星巴克,则“把专业的事交给专业的人”。2007年,星巴克与百事成立合资公司,在中国市场推出瓶装星冰乐即饮咖啡,由百事专门负责渠道、推广。2015年,这项工作又交给了康师傅,由后者负责星巴克即饮咖啡在中国大陆的生产和分销。

年轻玩家们也来势汹汹。Never coffee主打时下流行的冷萃、防弹咖啡,还通过薇娅直播间带货,天猫单店月售有15000多单。茶饮圈炙手可热的元气森林,触角也已经伸到了咖啡领域。日前,全面关闭线下门店的连咖啡也宣布进入快消饮料行业。

即饮咖啡赛道拼的也是品牌力、产品创新和渠道。有可口可乐加持的COSTA,在品牌、创新方面,还有很长的路要走。

家用、户外咖啡:新手COSTA挤得进去吗?

根据詹鲲杰对咖啡市场的划分,除门店外的户外咖啡消费(餐厅、办公室等),以及非即饮咖啡(多指家庭场景),占到整个咖啡市场的72%。这个领域,也是可口可乐希望借助收购COSTA进行布局的。

1、门店以外的户外咖啡消费

2019年9月,COSTA宣布和英国工业物联网公司Eseye合作,在全球范围内推广COSTA Express咖啡自助售卖机。

COSTA在中国以外市场的自助咖啡机布局,可以追溯到2011年——COSTA斥资6000万英镑买下800台Coffee Nation咖啡机,改名为COSTA Express。2016年,COSTA Express在全球的咖啡机数量超过5000台。但在中国自助咖啡市场,COSTA是一张新面孔。

根据零售老板内参的统计,国内自助咖啡机的第一梯队,是以友饮咖啡为首的国产品牌。这些品牌占据着国内不少高校、医院、大企业园区、写字楼等,价位在10元左右,是学生、白领们平价的提神选择。

国内自助咖啡机第一梯队|图片来源:零售老板内参

随着中国咖啡市场的火爆,巨头们也纷纷涌入这个空间巨大的市场。

雀巢针对办公室和高端餐饮分别推出了Nescafe office cefe和Nespresso Professional两块自助咖啡机业务。

2018年,星巴克在以71.5亿美元的价格,将除门店以外的零售业务卖给雀巢之后,也联手雀巢推出办公室咖啡解决方案,走高端路线。

据杭州网报道,星巴克今年6月份开始在阿里巴巴园区、武林万怡酒店和浙工大等多个网点开设无人售卖点。价格和星巴克门店的价格完全一致。生意好的网点,一台星巴克自助咖啡机一天能卖出200多杯咖啡。

百胜中国也瞄准了办公室咖啡馆业务。目前,这项业务被归在百胜精品咖啡品牌COFFii&JOY下,且已与WeWork达成合作,正在后者位于上海的9处办公室进行概念测试。

这样看来,无论是平价还是高端的户外咖啡消费场景,都已有巨头争抢。

COSTA在中国的自助咖啡机业务被命名为“咖世家咖啡•快选”,目前已在一些连锁面包店和万达影城有所布局。有一半营收来自电影院、餐厅和体育场等场合的可口可乐,可以帮助COSTA自助咖啡机铺设渠道。但后到的COSTA能在中国抢到多少市场,尚未可知。

而且,相较电影院,快餐公司是可口可乐更大的客户群,在国外以汉堡薯条为主流的快餐店,配备一台自助咖啡机不违和。但在中国,在面馆、麻辣烫店打一杯可乐很OK,配咖啡恐怕就有点诡异了。

2、家用咖啡

家用咖啡占据咖啡整体市场的20%以上。在这个领域,立木信息咨询发布的《中国咖啡机市场调研与发展前景研究报告(2016版)》显示,德龙和飞利浦2015年的市场份额超过80%。

而在世界范围内第一个推出胶囊咖啡的雀巢,在胶囊咖啡机领域是领头羊。收购星巴克店外零售业务的雀巢,其Nespresso和Dolce Gusto咖啡胶囊系列也被贴上了星巴克的Logo。雀巢还推出“星巴克家享咖啡(Starbucks At Home)”系列产品,强强联手收割家用咖啡市场。

雀巢为Nespresso和Dolce Gusto咖啡机配套开发的星巴克咖啡胶囊

COSTA又进入了一片不好啃的领域。今年6月,COSTA与九阳旗下胶囊饮品机品牌OneCup合作推出胶囊咖啡,正式进军家庭咖啡市场。目前,COSTA的胶囊咖啡淘宝渠道仅在OneCup旗舰店售卖,总销量为2300多件。

图片来源:OneCup天猫旗舰店

既没有放弃门店经营,又要拓展即饮、家用、户外咖啡业务,COSTA试图做一个全渠道的咖啡品牌。但咖啡世界的每一片战场,都有巨头雄踞。在门店业务上和星巴克贴身而战的COSTA,走出门店不光和星巴克狭路相逢,还杠上了雀巢、百胜等一批新对手。

在中国“佛系”了14年之久的COSTA,尽管傍上了可口可乐,往后的路恐怕也不太好走。

作者:章晓莎

编辑:钟睿

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司