- +1

信用违约整体改善,但后市隐忧仍存

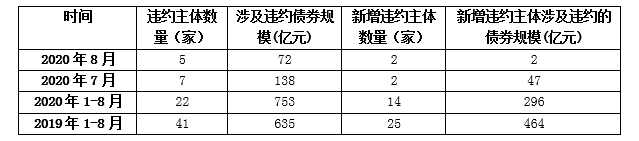

8月份,我国信用债市场总体违约情况较7月有所改善。8月有5家企业发生违约,较上月减少2家,涉券规模余额约72亿元,较上月减少约66亿元。新增债券违约企业2家,与上月持平;涉及规模约2亿元,较上月减少约45亿元(参见表1)。

表1: 2020年8月境内债券市场违约情况

数据来源:Wind,剔除重复统计数据。未包括展期兑付的债项。

伴随我国经济复苏加快,7月规模以上工业企业利润同比增长19.6%,连续三个月同比增长,企业信用基本面逐步修复。同时,8月份利率债带动信用债收益率明显上行,信用债票息配置价值凸显,市场需求增加,加之发行人赶在半年报业绩披露前加快发行(以免额外补充募集材料),推动8月份信用债供给回暖,非金融企业债净融资额较7月增加2357亿元至3119亿元,因此信用违约情况较7月明显减少。

8月违约的企业中,3家企业发行时主体评级为AA+级,1家为AA级,1家为AA-级。违约的三家AA+级企业中,中信国安、泰禾集团均由于激进融资、杠杆高企,深陷财务和经营困境,最终流动性出现困难导致违约,而康美药业则属于技术性违约。

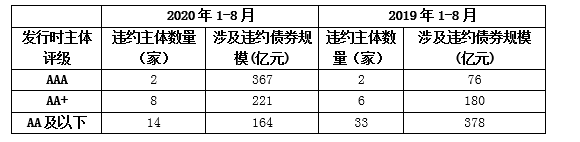

今年1-8月信用违约的总体情况较往年同期有所改善,但今年中高评级的违约呈上升态势。今年1-8月,中高评级(AA+和AAA级)的违约企业数量共有10家,较上年同期增加2家,涉券规模大幅增加331亿元至588亿元,甚至超过了2019年全年的涉券规模567亿元。中高评级的违约企业数量占比较去年同期升高22个百分点至42%,涉券规模占比提升38个百分点至78%(参见表2)。

表2:各评级债券违约情况汇总

数据来源:Wind,剔除重复统计数据。未包括展期兑付的债项。

后期需关注以下三个风险点:

一是企业信用基本面结构性分化。8月我国制造业PMI继续扩张,但企业分化仍在延续。大型企业PMI为52.0%,与7月持平;中型企业PMI为51.6%,比7月上升0.4个百分点;小型企业PMI为47.7%,比7月下降0.9个百分点。小型企业本身信用资质较弱,生产经营面临困难,将导致偿债压力进一步上升。此外,8月恰逢上市公司半年报业绩披露,业绩弱于预期和负面评级行动均有可能影响相关个券估值。

二是房地产调控升级,债务融资收紧。为遏制房价过快上涨,7月以来各地陆续出台政策收紧购房资格。8月20日,央行、住建部以及开发商召开座谈会,形成重点房地产企业资金监测和融资管理规则,明确了收紧地产开发商融资的“三条红线”。房地产调控升级,使得房企的现金流更多依赖销售回款。例如,7-8月多次发生违约的泰禾集团,由于自身债务规模庞大、销售回款受阻、债务集中到付等问题,导致资金周转困难造成违约。天津房地产信托集团由于现金流短缺以及筹融资渠道受限等原因发生违约。在调控政策收紧的背景下,房企信用扩张受限,回款能力较差、债务结构不合理的房企流动性压力上升,信用风险可能暴露。

三是利率债密集发行,债市承压。今年1-8月地方政府债券的净融资额为3.79万亿元, 与全年总计4.73万亿元的额度相比,尚余9358亿元。其中,地方政府专项债已净发行2.89万亿元,余下8634亿元额度将在9-10月发行完毕。同时,今年1-8月国债净融资额为2.02万亿元,与全年3.78万亿的额度相比,余下4个月内的月均净发行量约4400亿元,为年内一般国债月度净融资额的最高水平。利率债的供给压力维持高位,将对信用债融资产生挤出效应。

(作者李思琪为某国有大型商业银行研究员)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司