- +1

流动性经济学|冲击与回应:全球失衡与中国双循环新发展格局

价值链贸易和金融全球化使得全球各国经济的相互依赖程度达到了空前的水平,任何一个国家的内部政策都会影响到几乎所有其他国家的国民经济状况,中、美、德这样全球价值链中心国的政策外溢效应更加显著。反之,任何一国仅凭自身的力量也难以调整内、外部经济结构的失衡。

2008年全球金融危机是二战后全球化黄金时代的终点,目前仍处在调整过程中。2016年特朗普当选美国总统使调整加速,但中美双边贸易平衡并非美国国际收支状况改善的充分条件。从开放经济动态一般均衡的角度看,相比对中国商品加征关税,中国转向以内循环为主体、内外循环相互促进的新发展格局更有助于恢复美国的国际收支平衡;德国被压抑的劳动力工资本质上也是一种倾销,对欧洲内部失衡和美国的贸易赤字,以及欧债危机和2008年美国金融危机都负有间接责任。全球失衡是盈余国和赤字国的内部经济结构失衡的镜像和结果,与不同经济体经济发展阶段的差异和单极化的国际货币体系密切相关。所以,逆全球化进程只有在主要大国同步调整内部失衡,协商重建全球治理体系的前提下才能终结。全球经济的均衡发展有且仅有一条路径——合作。

中国是全球第二大经济体和第一大出口国,是全球价值链的三大中心节点之一。随着中国开放的大门越大越开,中国经济发展状况和政策的外溢效应和反馈效应都会越来越显著。面对百年未有之大变局,2020年“730”政治局会议提出,“加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”(简称“双循环新发展格局”)。双循环新发展格局是一个新提法,但趋势性力量、蓝图和改革路径已经形成,其供给侧的关键词是科技创新,需求侧的关键词是消费。向双循环新发展格局的转变,符合经济演化规律和中国经济发展的阶段性特征,也将有助于缓解全球失衡。

全球化的起落

2008年之前的全球化是真实的,2008年以来的逆全球化也是真实的,但全球失衡却是不真实的。我们将其称之为“贸易幻觉”。

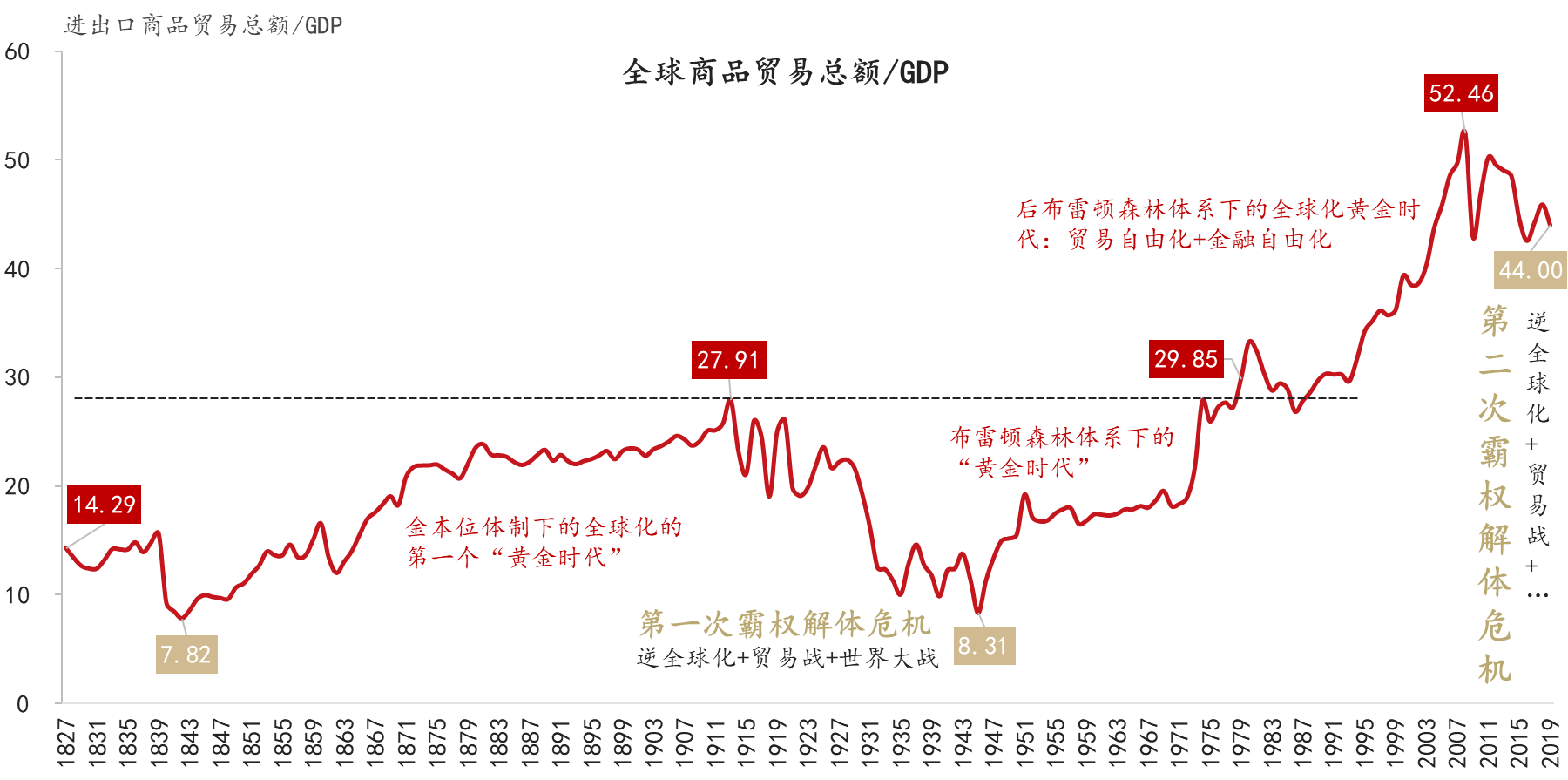

从商品贸易的相对规模来看,战后全球化的水平直到1979年才超过1913年(图1)。1979年是二战后全球化的重要转折点,此前是贸易自由化+资本管制,此后是贸易自由化+金融自由化。20世纪80年代初以来,随着对外直接投资的兴起,跨国公司全球布局,贸易方式逐渐从产业间的横向贸易转变为产业内的纵向贸易——价值链贸易。这一方面推高了全球贸易总规模,另一方面虚增了下游国家的贸易规模,使双边贸易差额意义尽失。在此过程中,全球化的失衡程度也在不断加剧。

图1:全球化的起落

数据来源:1827-1949的数据来自Klasing and Milionis, 2014;1950-2017年的数据来自Penn World Tables 9.0;CEIC,东方证券

2008年金融危机是二战后全球化黄金时代的终点。全球失衡是金融危机爆发的一个重要原因。截至2019年,全球商品贸易规模占GDP的比重已经下降到44%,相比2008年的峰值降了9个百分点。可以预测,2020年或出现断崖式下滑。新冠肺炎疫情会进一步加速产业链调整。实际上,这也是一个“挤水份”的过程。

全球化的另一个维度是资本。从国际收支账户来看,若不考虑错误与遗漏账户,资本账户只是经常账户(主要是商品与服务贸易)的镜像。所以,跨境资本流动和商品贸易所显示的全球化的波动是一致的。实证数据也证实了这一点。全球资本流动相对于GDP的规模在2007年达到峰值(42%),2008年迅速降至5.8%,2018年已恢复至10%。后危机时代基本维持在10%-20%之间波动。所以,逆全球化是不争的事实。当然,我们不否定逆全球化之后还会再全球化,但能否,以及何时才能达到2008年金融危机之前的高度,都还是未知数。

那么,逆全球化行至何处?何时才能再全球化?这个问题取决于全球失衡是否得到了充分调整,以及新的全球治理体系是否得以重建。其中,最为关键的是主要大国之间的利益,及各国内部不同阶层的利益是否实现了平衡。

全球失衡的三个阶段

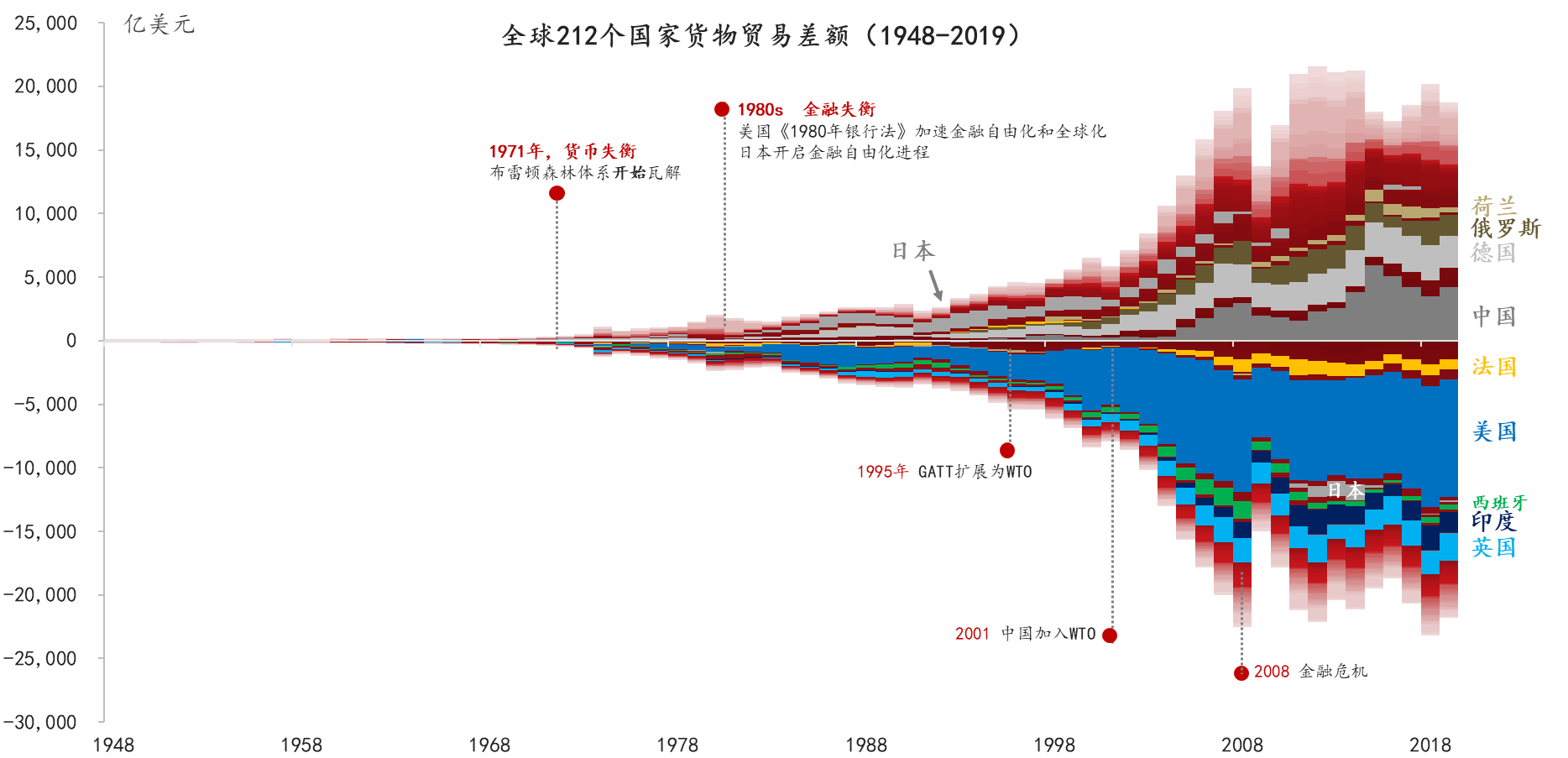

近半个世纪以来,全球失衡状况在贸易规模不断扩大的过程中加剧。从货物贸易的角度看,1971年、1980年和2001年是全球失衡的三个重要节点,但各自有着截然不同的原因(图2)。

第一阶段:二战后至1971年,全球贸易处于相对平衡状态。美国保持了长达20多年的贸易盈余状态,而英国则一直处于赤字状态,但无论是盈余,还是赤字,规模基本都处在50亿美元以内。20世纪60年代开始,货物贸易规模及其占全球GDP的比重不断攀升,60年代中后期开始加速。1971年布雷顿森林体系开始瓦解和1973年第一次石油危机的爆发是全球化的催化剂,其后,全球贸易规模迅速膨胀,失衡开始加剧。1971年也是美国从盈余国变为赤字国,从债权国转变为债务国的重要节点。

图2:全球贸易失衡始于1971年

数据来源:IMF,CEIC,东方证券

近半个世纪以来的全球贸易失衡进程可以被划分为三个阶段:第一阶段为1971-1980年,贸易赤字/盈余的规模相对较小,基本分布在-400亿美元到200亿美元之间,盈余国以德国和日本为代表;美国从盈余国转变为赤字国。

第二阶段:1981-2001年,振幅扩大到-5000亿美元至1200亿美元。日本和“亚洲四小龙”等东亚经济体是主要的贸易盈余国家;1989年柏林墙倒塌之后,德国货物贸易顺差收窄,货物与服务贸易转为逆差(1991和1992年),经常账户维持了11年的赤字(1991至2001年);美国仍然维持贸易赤字状态。20世纪80年代,美国贸易赤字走势呈现U字形,1987年之前不断扩大,之后开始收缩,这与美日贸易纠纷和日元升值等因素有关。从1991年开始,美国的贸易赤字呈现单边扩张的态势,与均衡渐行渐远。截至2001年,已经扩大到4500亿美元。

第三阶段:2002年至2008年。标志性事件是中国于2001年底加入WTO。2002年,美国对新兴与发展中国家的贸易赤字规模开始超过其对发达国家的赤字规模。中国从1994年开始持续出现商品贸易顺差,但规模相对有限,直到加入WTO才扩大,至2015年达到历史高点——6800亿美元,而后开始收缩;2002年,德国贸易盈余恢复至1,200亿美元(货物与服务贸易顺差约900亿美元),2018年的2750亿美元,经常账户差额由负转正,约400亿美元;日本的贸易盈余规模从1993年开始下行,至2011开始转变为赤字(持续至2015年);美国的贸易赤字规模持续扩大,2008年达到8700亿美元,相比2001年扩大了近一倍。自1975年以来,美国在服务贸易上持续处于顺差地位,2008年为1200亿,2018年扩大至3000亿。所以,美国的国际收支逆差始终小于商品贸易逆差。

2008年至今被定义为“逆全球化”时期,这主要是从商品贸易相对于全球GDP的相对规模上来说的。从商品贸易的绝对规模来看,并非如此。至2011年,全球商品贸易和服务贸易规模均超过了金融危机之前的水平。截至2018年,全球商品出口规模接近20万亿美元,比2008年多3.5万亿美元,增幅21%,服务业出口增至6万亿美元,比2008年多2万亿,增幅到50%。

无论是从相对规模,还是从绝对规模,美国的国际收支失衡状况都有显著改善,全口径国际收支逆差规模已经从2008年的8000亿美元降至2019年的5000亿,2013年甚至缩小至3500亿。国际收支差额占GDP的比重也从2006年的-5.83%收窄至2019年的-2.33%,2009年至今一直位于-3%以内。值得注意的是,美国国际收支逆差收窄的主要原因是服务贸易顺差的扩大,截至2019年底,商品贸易逆差的规模已经回复至2008年的水平——逆差8500亿美元。

反观中国,无论是绝对规模还是相对规模,无论是商品贸易还是国际收支,都更加平衡。正如前文所说,产业链贸易体系下,双边贸易失衡是不真实的。我们可以将其称为“贸易幻觉”:贸易是实实在在的,但贸易差额却极具误导性。所以,美国将其对中国的双边逆差全部归为中国的责任并不合理。中美双边贸易的平衡并不必然导致美国贸易的平衡。

区域失衡

从产业链角度看,亚洲、美洲和欧洲都呈现出“中心国-外围国”结构。亚洲的中心国是中国,美洲是美国,欧洲是德国。中国和德国是顺差国,美国是逆差国。

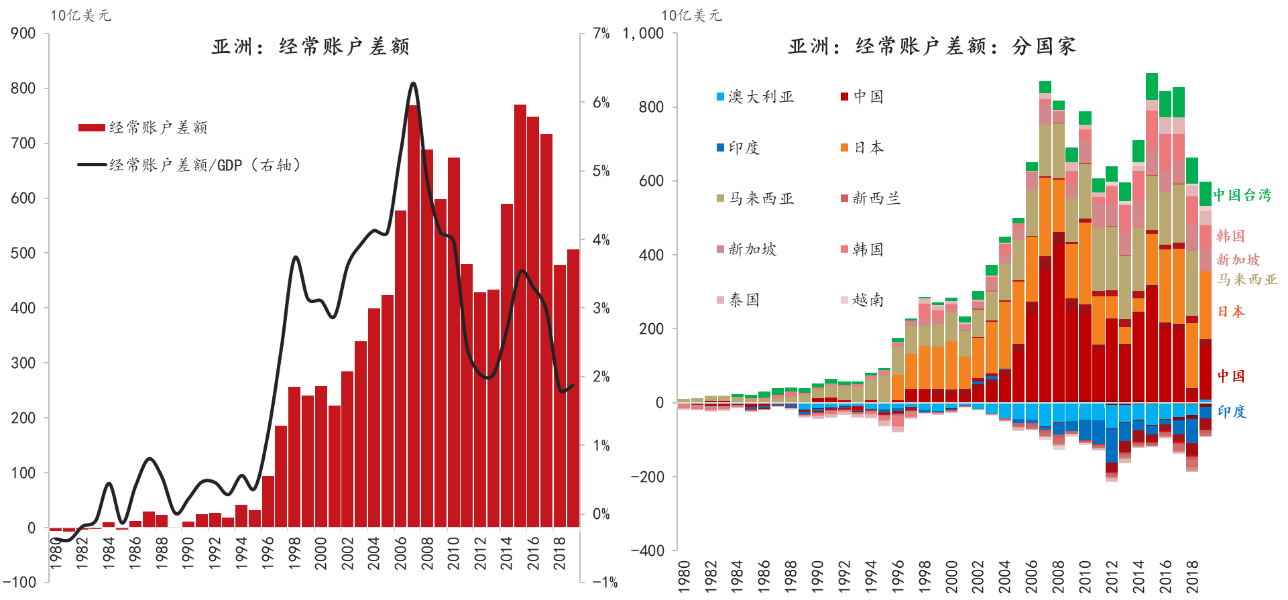

亚洲。如图3所示,日本和马来西亚是亚洲最早出现大规模经常账户顺差的国家,日本在1977年就达到了170亿美元,马来西亚于1980年首次超过100亿美元。并且,两国经常账户始终处于顺差地位。20世纪90年代前半期开始,亚洲整体国际收支顺差开始扩大(包括对其他亚洲国家的顺差),1997年亚洲金融危机之后出现了几年的调整,至2002年才回复至1997年以上的水平,重要原因是中国在2001年底加入WTO。中国的国际收支顺差从1997年的370亿美元增加到了2008年的4200亿,11年间,规模扩大了10倍以上。受全球贸易纠纷的影响,2018年,中国国际收支顺差仅为250亿。当然,2019年又反弹至1400亿。2020年上半年,中国国际收支顺差达到了850亿美元,其中2季度约1200亿。我们预计,今年中国国际收支顺差或超2019年。

图3:亚洲持续近40年国际收支顺差,中日韩占主导

数据来源:CEIC,IMF,东方证券。说明:包括大洋洲国家(澳大利亚与新西兰等)

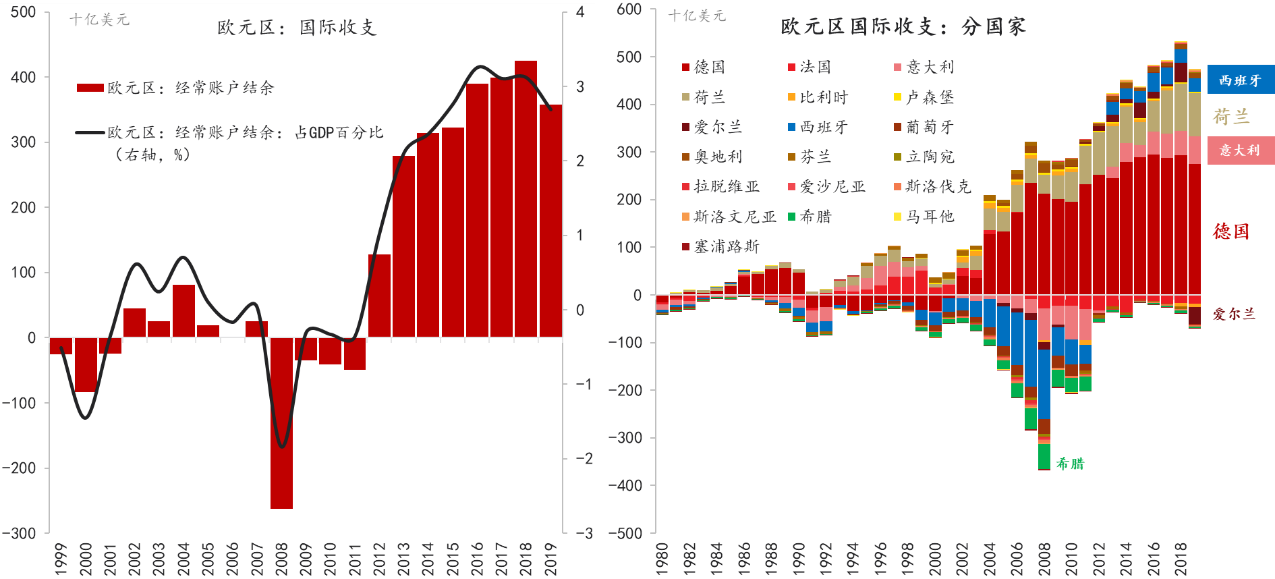

欧元区。如图4所示,整体而言,以欧债危机为分野,欧元区的国际收支状况呈现出显著的差异。欧债危机之前,整体上处于均衡状态,之后,顺差规模不断扩大(包括对欧元区其他国家的顺差),至2018年超过4000亿美元。从内部结构来看,从本世纪初开始,失衡不断加剧。德国从国际收支逆差转为顺差的时间是2002年,其后规模不断扩大 ,至2007年达到2300亿美元,欧债危机之后进一步扩大至3000亿美元。荷兰自1981年至今一直保持盈余状态,但其规模相对较小(未超过1000亿美元)。与德国的顺差相对应的是所谓外围国家的逆差,典型代表就是“欧猪五国”,尤以西班牙为甚,2008年逆差接近1500亿美元。

图4:欧元区国家的贸易失衡状况(1948-2018)

数据来源:CEIC,IMF,东方证券

欧债危机以来,欧元区外围国家的国际收支状况已显著改善。除了希腊以外,欧猪五国中其他四个国家均出现了持续地盈余:西班牙始于2012年;意大利和葡萄牙始于2013年;爱尔兰始于2010年;希腊的国际收支赤字也明显收窄,2019年仅为-30亿美元。德国对欧元区其他国家的贸易顺差也显著收窄:2007年接近1000亿美元,2018年缩小至30亿,2019年甚至出现70亿的逆差。所以,可以认为,欧元区和欧元区内部国家之间的双边贸易收支状况已显著改善。

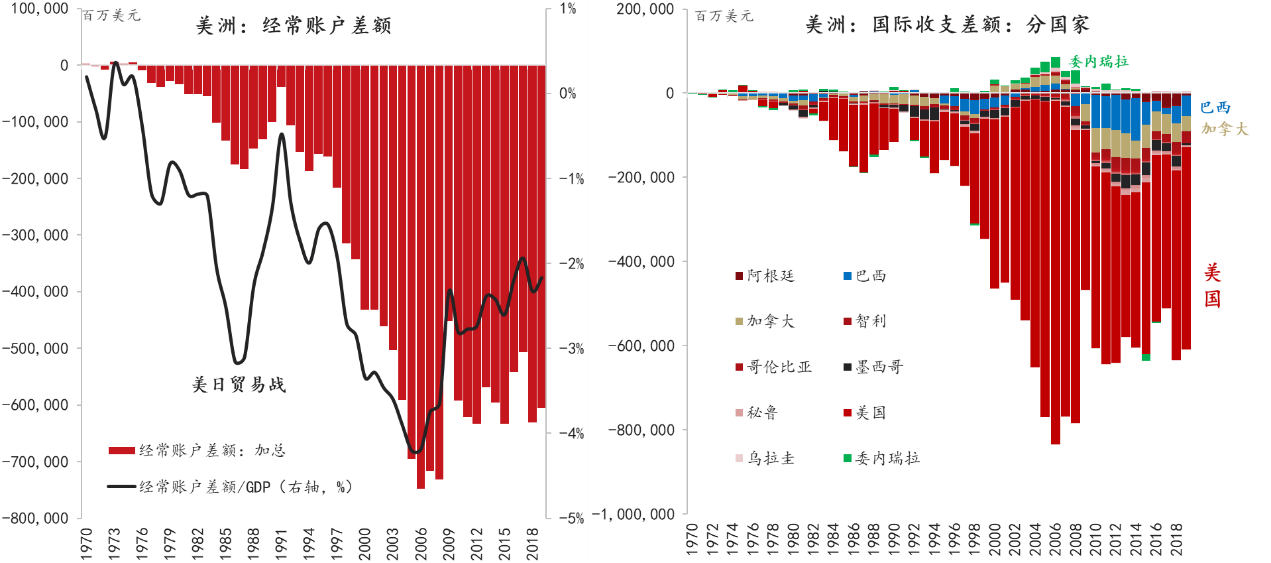

美洲。欧元区的贸易再平衡与全球,尤其是美国的贸易失衡是相对应的。比如,美国对德国的双边贸易逆差在2008年为-450亿美元,2014年和2015年扩大至-750亿。

如图5所示,美洲国际收支状况的变化基本上决定于美国。2008年之前,美洲的国际收支逆差主要是美国的逆差,此后,虽然美国的国际收支逆差显著收窄,但巴西和加拿大的逆差却有所扩大,使得美洲近10年国际收支再平衡出现停滞。

图5:美洲持续近50年的国际收支赤字,美国占绝对主导地位

数据来源:IMF,CEIC,东方证券

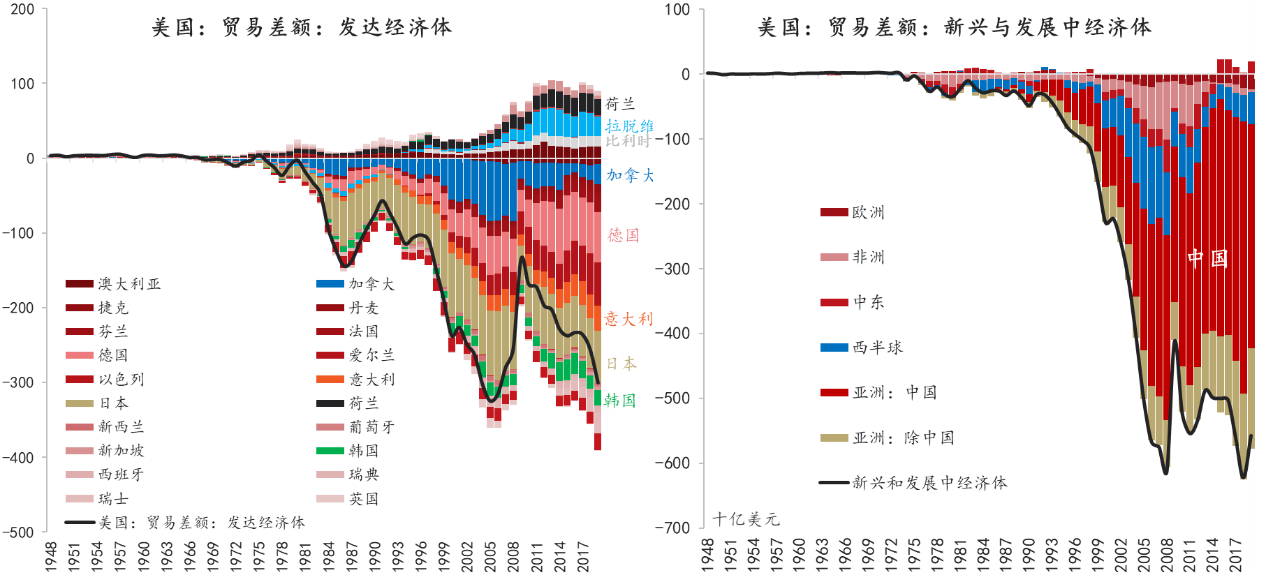

从商品贸易的角度来说,当前全球失衡呈现出“1-N”结构:1个主要逆差国——美国和N个对美顺差国。如果说这是全球结构性失衡的主要矛盾,那美国与中国的双边贸易逆差就是矛盾的主要方面。从2002年开始,紧随中国加入WTO,美国对新兴与发展中国家的贸易逆差开始超过其对发达国家的贸易逆差,前者大约是后者的两倍。2019年,前者约5500亿美元,后者约3000亿。

在发达经济体中(图6),对美顺差较大的国家主要是德国、日本和加拿大,德国和日本约为700亿,加拿大在2008年之前曾达到800亿,目前已经降至200-300亿。2019年,美国对爱尔兰和意大利的逆差规模也分别达到了500亿和300亿。拉脱维亚、荷兰和比利时是美国的主要顺差来源。2019年,在对新兴与发展中经济体的5500亿逆差中,中国贡献了3500亿,占比64%,占美国逆差总额的41%。

图6:美国双边贸易收支

数据来源:IMF,CEIC,东方证券

但是,如前文所述,在价值链贸易体系下,双边贸易差额并不真实,中美双边贸易差额的缩小并非美国贸易平衡的充分条件。因为,在这个过程中,美国很可能会增加对其他国家的逆差,或减少对其他国家的顺差,最终结果反而可能会扩大逆差规模,出现福利净损失。

产业链重构:从全球化到区域化

21世纪以来,基于全球价值链的产业分工和贸易发生了深刻的变化。一方面,商品贸易虽然仍是主体,但服务业(如知识产权、金融等),以及数字化产品的重要性越来越高。麦肯锡的报告显示,如果将数字服务、商品贸易中附带的服务以及跨国公司子公司的无形资产等都纳入服务的统计范畴的话,2017年全球的服务贸易增加值总量已经超过商品贸易增加值总量;另一方面,价值链格局的区域化趋势更加明显,其中一个突出的变化是中国在全球价值链分工的地位显著提升,取代了日本,而成为亚洲的贸易中心(hub)。

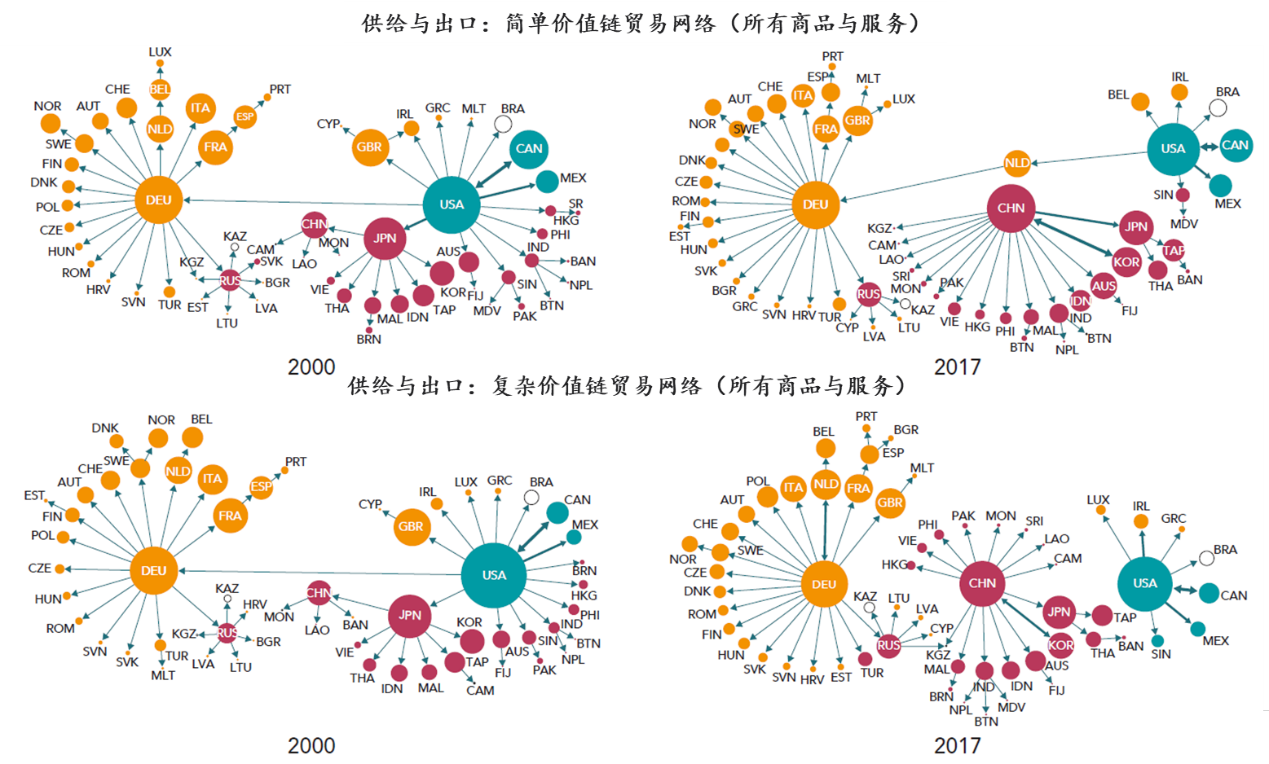

图7至图8分别描述的是基于供给侧和需求侧全球产业链网络——中间品贸易的简单网络与复杂网络(一次跨境为简单网络,多次跨境为复杂网络)——的变迁,它基本可以代表全球贸易网络的密度。供给侧是指以主要生产国或出口国为核心,如果网络中大多数国家的大部分进口都来自某个国家,则将该国家作为供给侧的中心国(supply hub)。气泡大小代表该国的出口增加值在全球总出口增加值中所占的份额;每个贸易伙伴之间的增加值在总增加值中所占的比重由连线的粗细表示;箭头的方向表示增加值的流向;中国、美国和德国作为商品和服务的核心供给者,是外围国家主要的进口来源地,从而在全球贸易总增加值中所占的份额也最大。

从供给侧的演变来看,较为显著的变化出现在亚洲。从2000年到2017年,亚洲的中心国逐渐从日本变为中国,而且同样是作为中心国,日本与中国的地位也是有差异的,日本对美国的依存度更高,而中国在复杂产业链网络中与美国并未直接相连,与中国直接相连的国家数量超过美国,因为原来从美国进口的国家很多转向了中国,如日本和韩国等;复杂网络的全球价值链闭环特征更加明显。

图7:供给侧(出口)全球价值链网络

资料来源:Meng et al., 2018;WTO与OECD等,2019,《GLOBAL VALUE CHAIN DEVELOPMENT REPORT 2019》

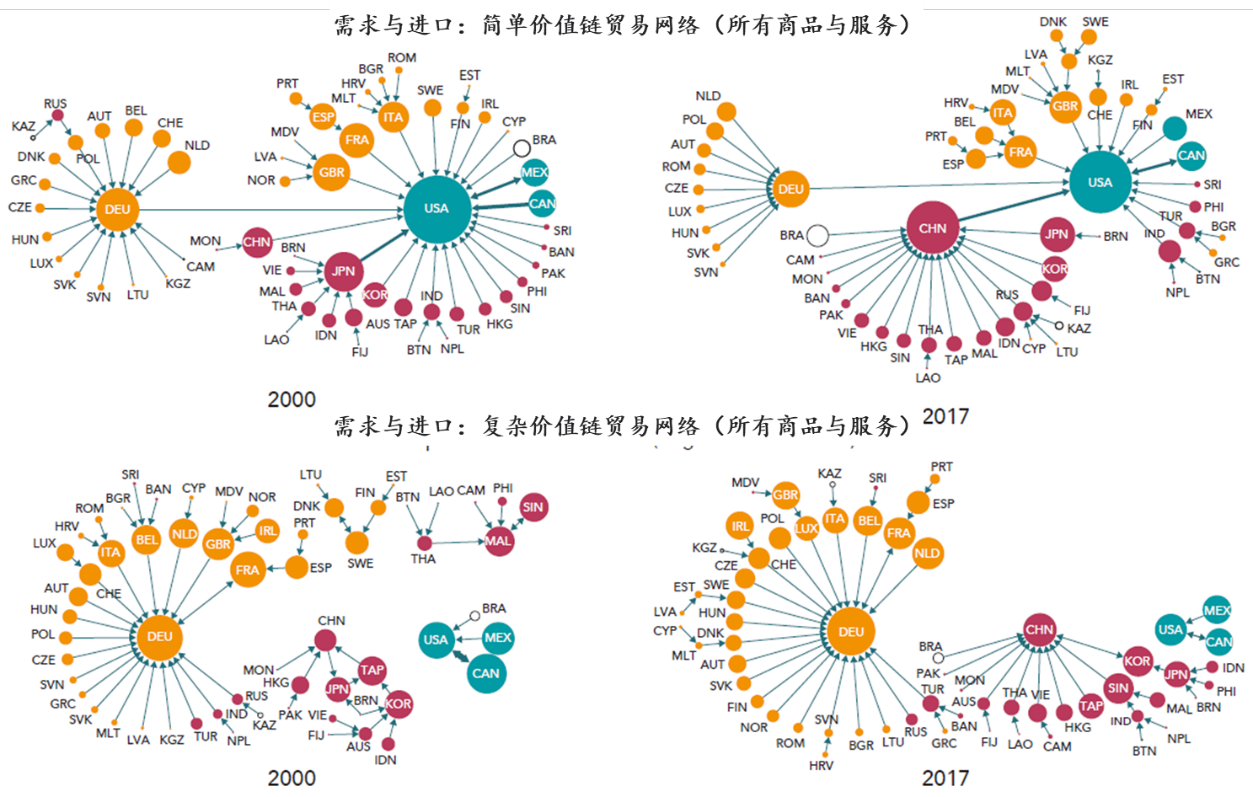

从需求侧的演变来看,2000年时,简单网络的中心是美国、德国和日本,但美国的中心地位最强,因为美国仍然是欧洲和亚洲很多国家最主要的需求方。从复杂网络来看,德国的中心地位更显著,亚洲和美洲并没有严格意义上中心国。至2017年,最明显的变化是,无论是在简单网络,还是在复杂网络中,中国都确立了在亚洲的需求中心国地位。

图8:需求侧(进口)全球价值链网络

资料来源:Meng et al., 2018;WTO与OECD等,2019,《GLOBAL VALUE CHAIN DEVELOPMENT REPORT 2019》

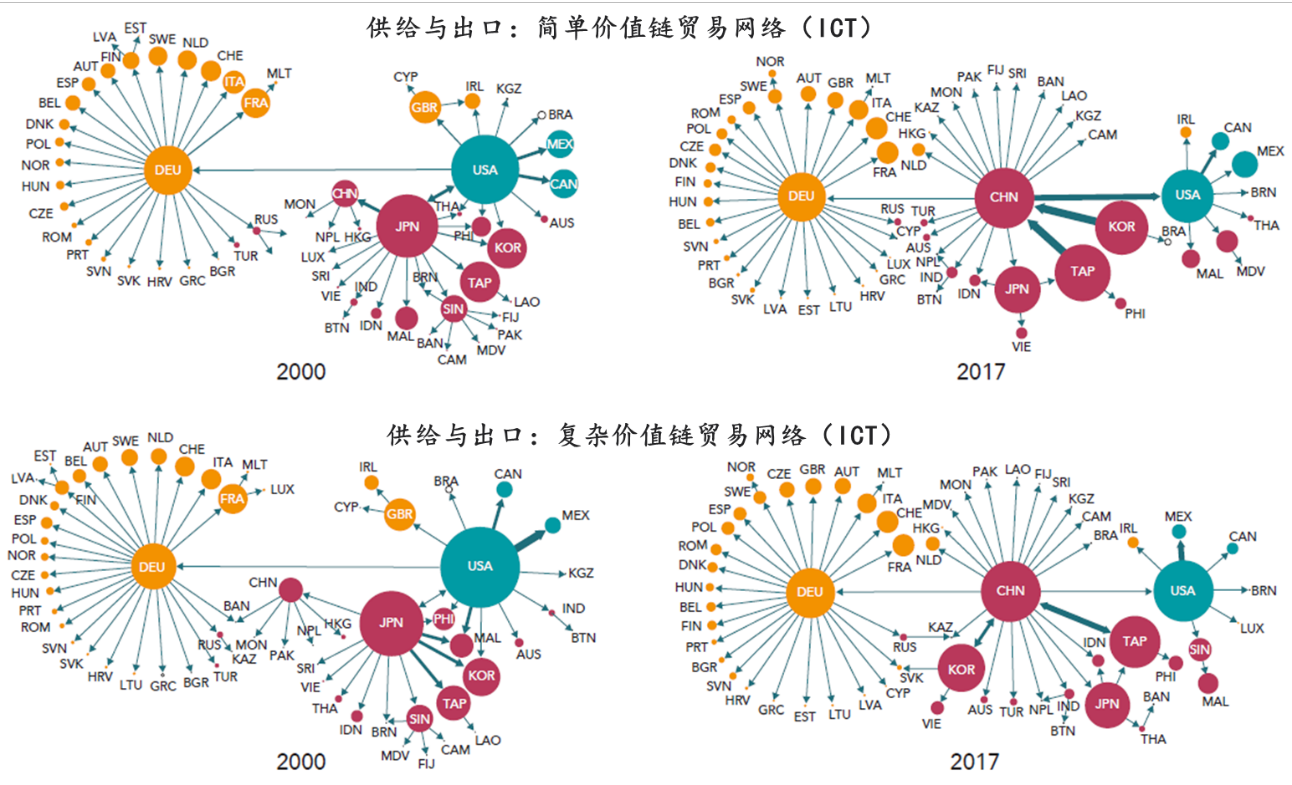

从信息与通信技术(ICT)行业来看。图9为供给侧的演变,可以看出,从2000年到2017年,ICT的网络拓扑结构发生了巨大变化。至2017年,中国已经取代日本,成为简单和复杂网络的全球生产和供应中心。在三个中心国当中,中国分别与德国和美国直接相连,箭头的方向均从中国向外延伸。这表明,在ICT产业,中国是德国和美国重要的增加值来源国,也即中国是德国与美国ICT产品的重要出口目的地。从简单贸易网络来看,中国是美国ICT产业增加值的最大贡献者(中美之间的连线是与美国所有连线中最粗的),同时也取代了日本,而成为亚洲的中心国。值得强调的是,虽然日本、韩国并非中心国,但从气泡大小来看,它们在ICT产业中的增加值份额却很高。

图9:供给侧(出口)全球价值链网络(信息与通信部门)

资料来源:Meng et al., 2018;WTO与OECD等,2019,《GLOBAL VALUE CHAIN DEVELOPMENT REPORT 2019》

价值链中心地位的变迁和增加值份额的变化伴随着有些国家产业的空心化和另一些国家的工业化。美国和日本的产业空心化和中国的工业化在此可以得到印证,这是在前者对后者的大量直接投资中实现的。所以,在中国的增加值中,外资企业是重要的贡献者,即使是近几年,占比也仍然高达一半以上(WTO和OECD等,2019)。

以中国为中心的亚洲价值链格局

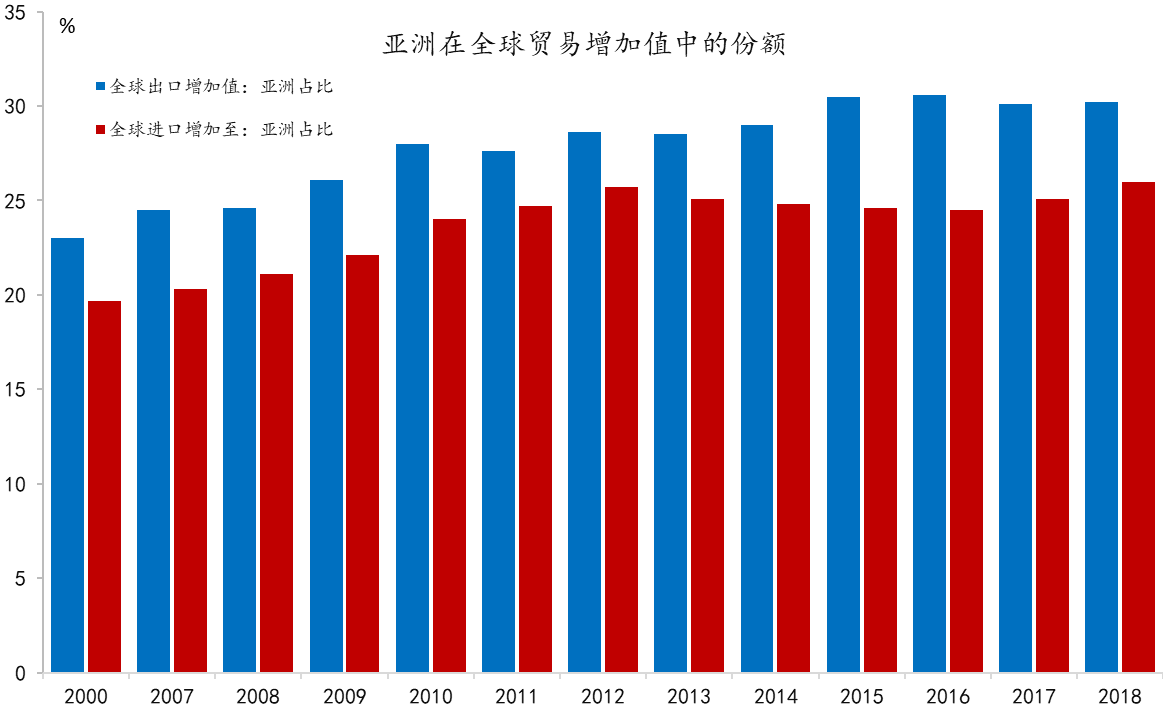

图10分别从出口与进口两个角度展示了亚洲增加值份额的变化。可以看出,亚洲在全球价值链中的份额不断增加,而且,出口增加值的份额要显著高于进口增加值份额。从2000年到2018年,前者从23%增长到30.2%,后者从19.7%增长到26%。

图10:亚洲在全球贸易增加值中的份额

数据来源:ADB,东方证券

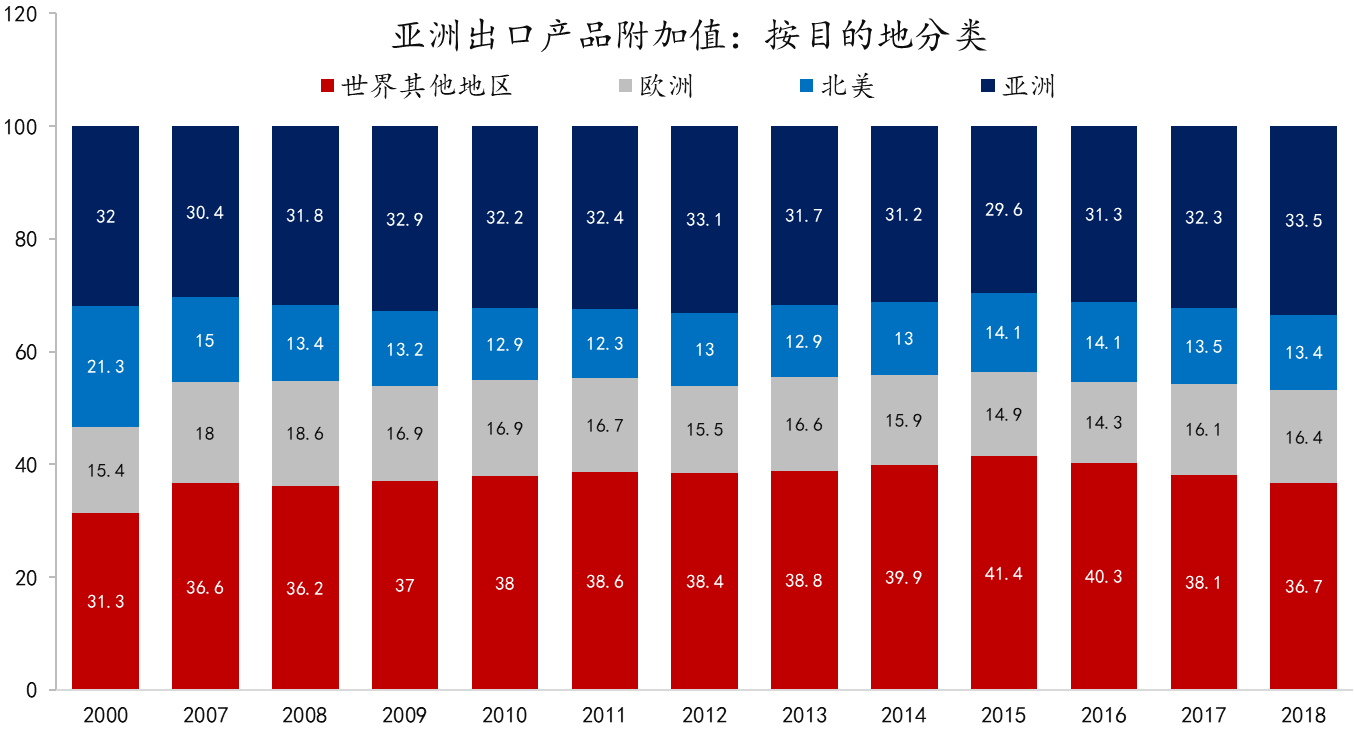

图11和图12分别从出口目的地和进口来源地对亚洲增加值的结构进行了拆解。从图11可以看出,亚洲自身的贡献率约为三分之一,且比较稳定,基本维持在30%到34%之间。较为显著的变化出现在北美和世界其他地区,前者从21.3%降至13.4%,降了8个百分点;后者份额从31.3%提高到36.7%,增加了5.4个百分点。欧洲的份额比较稳定。这表明,从出口目的地和增加值的贡献角度来说,相对而言,北美对于亚洲的重要性在下降。

图11:亚洲出口产品附加值(按出口目的地分类)

数据来源:ADB,东方证券

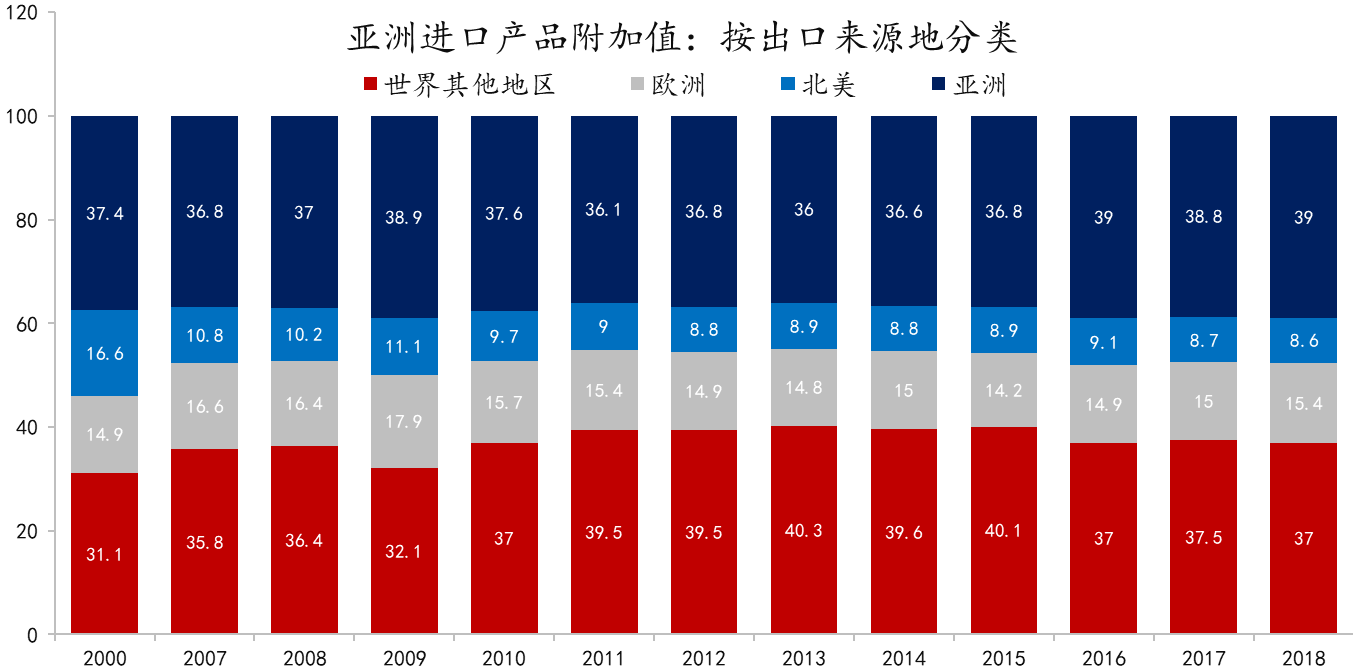

从进口附加值的角度来说,也能得到相同的结论。图12显示了出口到亚洲的产品的国内增加值的分配,其意思是,在世界各地经由出口所产生的国内增加值中,亚洲贡献了多大的份额。可以看出,亚洲自身的份额也比较稳定,但相比较于出口增加值,进口增加值的份额更高,2018年达到了39%。世界其他地区的份额仅次于亚洲自身,从2000年的31.1%增加到2018年的37%;欧洲的出口增加值比较稳定,约为15%。北美的份额减半,从2000年的16.6%下降到2018年的8.6%。

图12:亚洲进口产品附加值(按出口来源地分类)

数据来源:ADB,东方证券

综合来说,亚洲在全球价值链中的地位在不断提升。作为亚洲价值链的核心,中国在其中的贡献度较高;分进出口来看,亚洲在全球出口增加值中的份额高于进口;分区域来看,亚洲是其自身增加值的最重要贡献者,除美国和欧洲以外的其他地区的贡献度上升,美国在亚洲的进口与出口增加值中的份额都显著下降。对中国而言,区域价值链的地位,以及区域贸易的重要性,优先级更高。

全球产业链网络是在外商直接投资(FDI)的过程中形成的,它也很有可能随着对外直接投资的放缓而出现收缩。全球外商直接投资的峰值已经出现:2007年,3.1万亿美元。2019年已经降至1.3万亿美元,降幅约60%。中国外商直接投资的峰值也已经在2013年出现,约3000亿美元;中国外商直接投资净额的峰值出现在2011年,约2300亿美元。

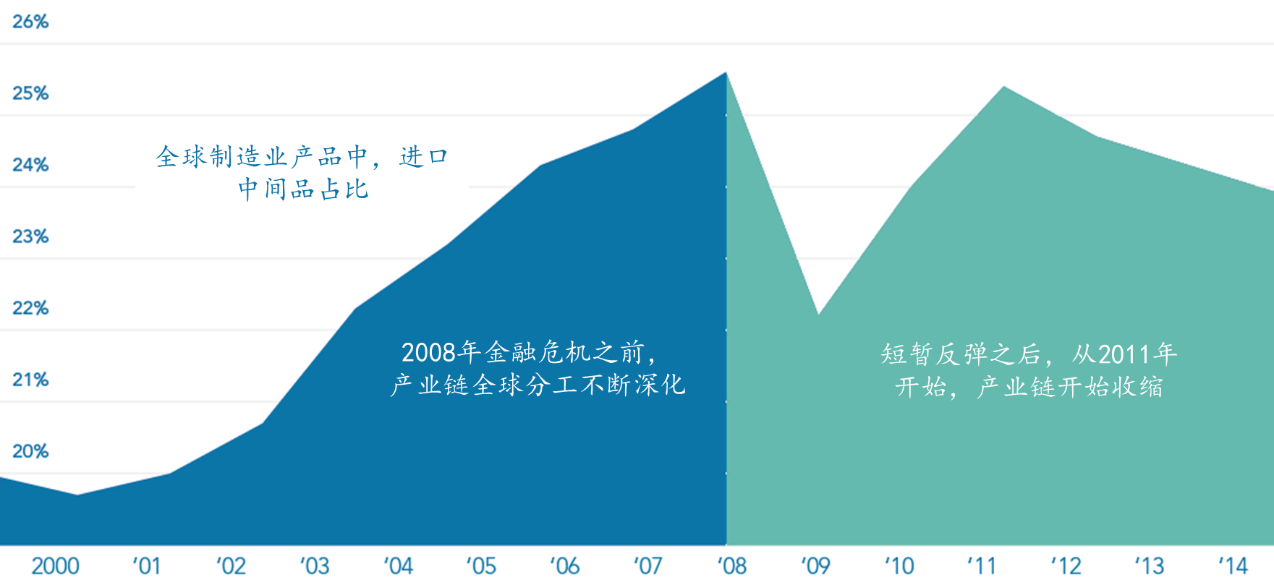

在全球制造业增加值中,进口中间品的份额已经在2008年触顶(图13),这与全球商品贸易(图1)和FDI的走势是一致的。这主要是由各国的进口替代战略导致的。在中国,供国内使用的进口制成品支出占GDP的比重已经从2004年的约9%,降到了2018年的5%(Klein and Pettis,2020)。4个百分点的下降就是进口替代的结果。由于多边贸易体系已经被破坏,加之新冠肺炎疫情对全球产业链的冲击,产业链收缩的趋势在中期内或将延续。

图13:全球产业链正在萎缩

资料来源:Conference Board

全球失衡内嵌于全球治理体系。二战后建立的全球治理体系包含三个重要维度:货币、金融和贸易(鉴于国际货币体系的重要性,货币与金融分开讨论)。全球失衡始于1971年布雷顿森林体系的瓦解。它开启了廉价美元时代,引发了蝴蝶效应。它为石油等商品价格上涨埋下了伏笔,从而对20世纪70年代的滞胀负有直接责任,进而又掀起了20世纪80年代的金融自由化浪潮。80年代中叶开始,随着FDI的兴起和价值链贸易的升温,全球失衡加剧;2001年,中国加入WTO,使失衡的全球化进入高光时期,2008年为峰值,其后便是所谓的“逆全球化”,目前仍处在加速阶段。

从一般均衡的角度看,再平衡只有在合作中才能实现。纵观历史,人类社会也只有在合作中才能进步。所以,逆全球化之后,建立在全新治理体系上的全球化仍将展开。如大卫•休谟所言:“在那些已经获得一些商业进步的各国政府中,最常见的就是以疑惧的眼光旁观邻国的进步,将所有的贸易国当作对手,并想当然地认为,除非牺牲它(自己)的利益,否则它的邻国就不可能繁荣富强。与这种狭隘而有恶意的观点相反,我将大胆地断言,财富和商业在任何国家的增长通常有利于而不是有损于其所有邻国的财富和商业。当周边所有的国家都被无知、怠惰和蒙昧困扰的时候,一国很少能够在贸易和工业上走得太远。”

(作者邵宇为东方证券首席经济学家,陈达飞为东方证券宏观研究员。本文系国家社科基金重大项目“世界货币制度史比较研究”(18ZDA089)的阶段性成果。)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司