- +1

Q2净亏损同比扩大5.4%,嚼着亏损黄莲的流利说苦不堪言

北京时间8月27日,流利说对外发布新一季度的财报。进入2020年,因在线教育正在加速渗透,这也让不少教育板块股价上涨较明显,其中网易有道、新东方、好未来、跟谁学等都是获益平台。反观流利说的股价,较年初缩水超80%,较发行价12.5美元缩水超300%。

根据流利说披露的财报业绩来看,核心数据的表现到底如何?

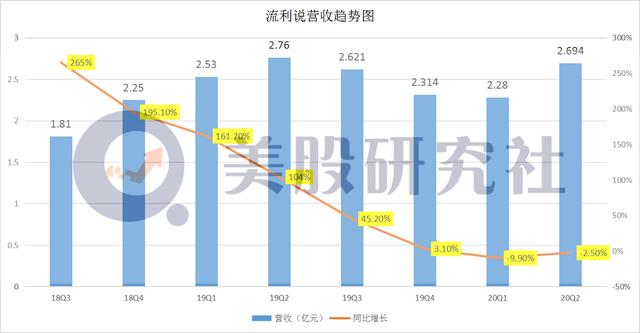

· 二季度净营收为人民币2.694亿元(约合3810万美元),与上年同期的人民币2.764亿元相比下降2.5%;

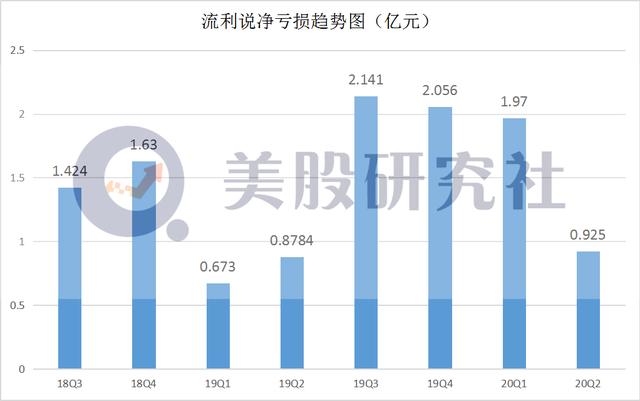

· 净亏损为人民币9250万元(约合1310万美元),相比之下上年同期的净亏损为人民币8780万元,同比有所扩大;

· 不按美国通用会计准则,调整后净亏损为人民币8530万元(约合1210万美元),相比之下上年同期的调整后净亏损为人民币8160万元;

对于下个季度展望,英语流利说预计,2020年第三季度净营收将达到人民币2.300亿元至人民币2.500亿元,与上年同期的人民币2.621亿元相比下降约4.6%到12.2%。

从财报表现来看,流利说仍处于营收下滑亏损扩大的泥沼。截至目前,流利说周四盘前股价为2.6美元,市值为1.28亿美元。回顾2018年9月,流利说赴美上市发行价达12.5美元,而如今股价在持续下跌,市值缩水严重。

顶着"AI教育第一股"的头衔赴美上市2年,流利说在资本市场的表现显然不尽如人意。上半年业绩表现也并没有从"停课不停学"中吸取足够多养分,目前仍在嚼着业绩亏损的"黄莲"。细看这份财报,也许我们能够找到流利说股价低迷不休的原因。

付费用户涨不动,营收规模上不去

对于在线教育平台来说,用户留存是他们创造价值的关键,根据流利说披露的用户数据来看,用户增长表现并不理想,尤其是付费用户不增反减。

截至2020年6月30日,英语流利说的累计注册用户总数为1.856亿,相比之下截至2020年3月31日的累计注册用户总数为1.797亿,而截至2019年6月30日的累计注册用户总数为1.388亿。

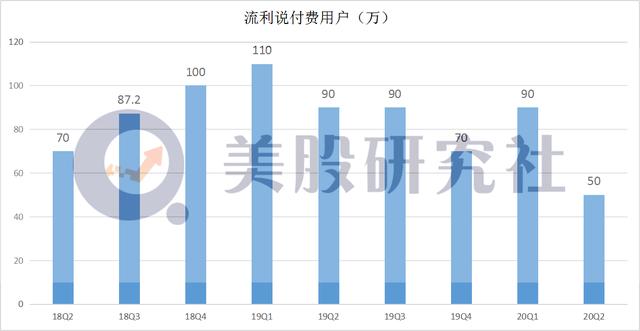

二季度,约有50万付费用户购买了英语流利说的课程和服务,相比之下上一季度约为90万,而去年同期同样约为90万。

因流利说的营收主要来自于付费用户,在用户增长放缓背后,这也直接拖累流利说的营收表现。本季度,流利说同比增长再次下滑。此前流利说曾以高增长著称,单季最高营收增速达265%,但对比现在的增速来看还是有些唏嘘。

从2019Q1至2020Q2,流利说付费用户数量分别为110万、90万、90万、70万、90万和50万。不难看出,流利说付费用户规模增长陷入瓶颈,90万左右或是常态,突破百万大关已是非常困难,尤其现在付费用户规模还缩水。

据悉流利说使用的是"免费增值模式"(freemium model)来获客,即免费提供基本课程以吸引注册用户,然后利用英语水平定级测试、返费和折扣等方式鼓励用户付费以获取升级服务实现转化。

很显然,付费用户的增长至关重要,不仅给流利说直接带来营收,更为重要的是也影响到投资者对流利说增长潜力的评估。但根据流利说的付费用户增长表现来看,这一核心数据已陷入停滞不前的局面。

虽说其他在线教育平台付费用户增长在放缓,但至少还是在保持一些增长,为何流利说的付费用户增长却陷入这样的困局?

在美股研究社看来,流利说付费用户之所以缩水,归根结底在于付费课程吸引力不大,用户认可度低,且没找到新的用户增长点。一致以来,流利说对外宣称"AI+教育"的故事来吸引投资者跟用户,打着"AI+教育"第一股自居,但AI与教育捆绑后并没有在教育领域带来实质性的突破。

流利说的AI+教育只是运用AI技术为用户提供定制化、高效率的学习体验,将这一模式包装成为在线教育行业的"教育3.0"模式显然也有点站不住脚。AI对于学习效果的加成作用并没有达到众多用户的预期,自然也让用户没有产生强烈的付费意愿。

尽管前两年,AI教育被资本推上风口,但随着热潮退去后,其不可避免陷入AI模式失灵的尴尬境地,最直观的体现便是付费课程对用户的吸引力降低,用户选择变得更加谨慎。在上半年,不少在线教育平台因疫情影响线上教学需求暴涨,这也带动他们营收的增长。

退一步讲,即便没有疫情拖后腿,流利说也迟早得面临付费用户增长乏力的难题。另外在竞争层面,目前流利说不论是在成人市场还是在K12领域面临的竞争压力都不小,借AI未能实现很好的用户转化之后,在核心竞争力还不够凸显的前提下,流利说跟其他在线教育平台的竞争很难实现突围。

绕不过亏损的坎,高投入未能带来高转化

亏损一直是流利说绕不过去的一道坎。本季度,流利说依旧处于亏损局面,净亏损额度进一步扩大,说明公司仍处于入不敷出的状态。

本有所好转的毛利率也在这一季度出现下滑,其第二季度毛利率为71.9%,而去年同期为76.5%。不仅毛利率下滑,成本支出仍是个痛点。

在流利说亏损背后,营销费用的支出仍是难以逃避的痛。2016年至2019年,流利说花在营销费用分别为:0.2853亿元、2.831亿元、7.054亿元、9.694亿元,同比增长分别为:891.99%、149.21%、37.42%;其中2018年营销费用在净营收占比高达110.7%。2019年下降至94.7%,但占比依然过高。

二季度总运营支出为人民币2.897亿元(约合4100万美元),与上一季度的人民币3.461亿元相比下降16.3%,与去年同期的人民币3.005亿元相比下降3.6%。

二季度销售及营销支出为人民币2.007亿元(约合2840万美元),与上一季度的人民币2.647亿元相比下降24.2%,与去年同期的人民币2.197亿元相比下降8.7%。

从这几个核心数据来看,流利说花在成本的支出仍然不低。流利说要想提升用户付费用户数量和留存用户数量,必须加大营销力度,从"引流"和"留人"两端同时发力。

在线教育行业,各平台都面临高额成本营销来换取用户增长的难题,从近期其他在线教育平台新东方在线、好未来、网易有道披露的数据来看,盈利的还是少数,大部分都是处于烧钱亏损。

根据网易有道披露的数据来看,二季度网易有道在销售与营销一项的支出就达到了4.45亿元,占据了总运营支出的79%。而且这项支出还在不断增长,今年二季度就相比去年同期增长了198.5%。对于高涨的销售与营销支出,网易有道在二季度财报中将其归因于学生获取、品牌提升和营销人员报酬有关的费用增长。

很显然,在线教育平台花在获客上的营销费用都不低。在各家都在花"巨资"打营销战的时候,对于用户的抢夺也是更加激烈。在获客层面,流利说目前品牌效应还不够,在营销宣传上的投入也难以减少,在竞争承压的环境下,流利说仍难平衡投入,净利润空间也难以获得更大提升。

押宝K12,流利说能否借此"曲线救国"?

在成人市场发展遇阻后,流利说也将目光放在K12市场。2019年年底推出少儿拼读产品。2020年3月,公司新上线了覆盖听、说、读、词汇、语法的全能力少儿产品,面向3~9岁少儿群体,对标公司拳头产品"懂你英语"。

在流利说重点发力布局少儿产品,很显然也是试图借K12业务成为挽救其业绩颓靡的关键。在本季度,流利说并未对外公布K12产品的具体数据,在美股研究社看来或许目前还未有明显成效。

从市场规模来看,K12赛道发展潜力巨大。据调查,2019年用户规模达2477万人,预计2020年中国K12在线教育用户规模将达3765.6万人,渗透率将达到25.8%,互联网的普及致使在线教育用户规模进一步扩大。

但这一赛道俨然是大大小小的玩家扎堆,互联网巨头都有进行战略投资或者选择自己做产品。从2014年开始,腾讯在教育领域的投资有24起,据悉字节跳动推出"学浪"和"清北小班"两款教育App。另外在K12赛道,好未来、新东方、学而思及跟谁学等相比流利说,布局更加多元,也更加深入。

根据网易有道新东方、好未来披露的二季度财报来看,他们在K12的增长还是可圈可点:

· 在K12的付费人数上,二季度,网易有道正价付费人次32.9万,同比增长359%。有道精品课二季度实现销售额4.6亿元,同比增长215%。K12课程销售额3.1亿,同比增长229%。

· 在收入来源上,K-12教育已经成为新东方最主要的营收来源,占比超过六成;本季度学科辅导及考试相关课程注册学生数为258.6万,相比去年同期下降6.2%。

· 本季度好未来营收9.107亿美元,同比增长35.2%,其中在线课程收入增长较好,得益于好未来本季度正价课注册学生数达到295.6万人,同比大幅增长72.1%;

在竞争层面,流利说借AI赋能K12面临的增长压力不小。在线教育是一个靠效果说话的地方,且是一个需要长线投入的赛道,尤其是K12领域。

根据流利说披露的现金流数据来看,截至2020年6月30日,英语流利说拥有的现金和现金等价物、限制性现金和短期投资总额为人民币3.903亿元(约合5530万美元),显然也面临一定的资金压力,如何尽快在K12领域取得一定成效,或许是流利说最后挽救市值的筹码。

作者:elainezhao

本文来源:美股研究社,转载请注明版权。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司