- +1

傅盛换牌桌

文丨猎云网 ID:ilieyun

作者丨苏舒

短短几年,猎豹移动已沦落为海外互联网巨头及资本市场的弃儿。如今它不得不做出再次迁徙的决定。

这一路,注定不平静,更多的凶险,因为它已伤痕累累。更重要的是,它想回归的正是此前逃离的猎场,而这里早已被更多强大对手割据。

作为头领,傅盛曾经让这家公司焕发过辉煌时刻,在海外市场一路披荆斩棘,但现在猎豹如今已处悬崖之边,只剩一条路可走。对傅盛而言,他还有留在牌桌的机会,只是手中的筹码已所剩无几。一举翻盘毫无希望,换牌桌因此成为必然。

在近日举行的2020年Q2季度的财报分析师电话会议上,傅盛宣布了公司战略重心从海外转移到国内的决定。促使这一决定的最大因素便是对恢复与Facebook以及Google的合作变得希望渺茫,海外收入仍在继续下滑。

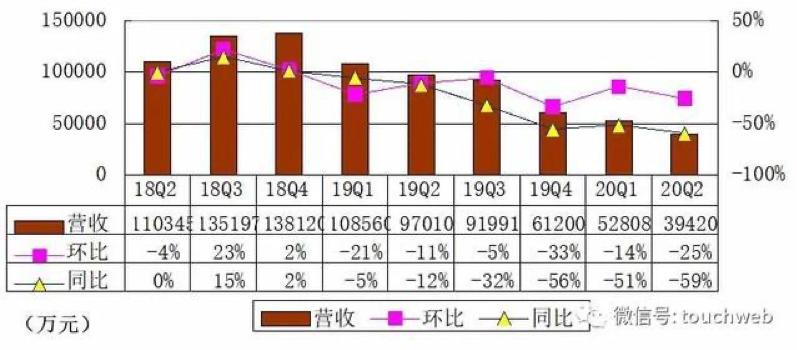

猎豹移动最新财报显示,总营收为人民币3.943亿元,同比下滑59.4%。尽管在Non-GAAP下,净利润为2.439亿元,但这主要归于出售字节跳动的股份所赐。

形式严峻不是最近才发生的。这不是傅盛第一次在分析师电话会议中强调回归国内市场了。在2019年财报公布后,猎豹移动在回应就提到未来,工具业务会将业务重心转至国内,并将此前的纯广告模式逐渐转型至会员付费与广告相结合的模式。

回归国内市场的背后,是猎豹移动近两年来一路唱衰的营收业绩和市场估值。据猎豹移动财报数据显示,2018年Q2至今,猎豹移动营收整体保持持续下滑态势,并且幅度越来越大。

此外,在市场估值来看,2014年,猎豹移动在纽交所挂牌上市,按发行价计算的市值为19.32亿美元。上市六年来,猎豹移动的股价经历过巅峰时期的36.63美元,市值接近50亿美元。但此后,逐渐回落至低谷。2018年,基岩资本曾发布研究报告称,结合过去对猎豹移动的分析,基岩资本认为公司的合理估值为25亿美元以上,但当时的猎豹移动估值仅为19.5亿美元。尽管在此之后猎豹估值随着移动业务的增长有所回升,但到如今,猎豹移动的市场估值仅为3.2亿元美元。

其实一开始,资本市场对于猎豹移动一直较为看好。在2014年猎豹在纽交所上市不久,瑞士信贷就发布报告称,猎豹移动各方面均表现强劲,将目标股价调至23美元。2018年基岩资本给予猎豹移动“增持”的评级时回应称,看好猎豹有主要理由在于猎豹的工具类产品发展平稳、娱乐移动业务在未来有潜力、AI和机器人业务是未来发展的亮点和猎豹移动拥有丰厚的现金储备。

据美股研究社报道,在此次财报公布前,彭博跟踪的3位分析师中,2位给予猎豹移动“持有评级”,1位予“卖出”评级。而在此之前,两大投行瑞信、杰弗瑞发布报告,分别给予猎豹移动“中立”、“落后大盘”评级。

可见,现在的猎豹移动,已经不足以吸引资本市场的垂青。

海外业务折戟:从座上宾到弃儿

猎豹移动几乎将所有的高光时刻的摆钟停拨在了最初成立的那几年。

最开始成立的猎豹移动在360安全卫士全面绞杀的夹缝中落地生根,拉着在当时以付费模式为主,毫无竞争优势的金山杀毒软件做起了“纯云端杀毒的软件”,改造了金山毒霸网址导航产品,并且开发了自己独立的猎豹浏览器,突出重围。

随着移动手机的普及与发展,尽管已经在PC端占据一席之地的猎豹移动,却无法在已经有360、QQ等手机管家的国内移动市场突出重围,傅盛几乎是毫不犹豫的选择了进军海外市场。

自此,猎豹移动如其名“猎豹”一般,以“短跑冠军”之名跑上了美国市场的舞台。当时的美国,社交、电商、搜索引擎这三条互联网公司主流的赛道已经被Facebook、亚马逊和谷歌瓜分完毕,但在工具类产品领域却还处于方兴未艾的阶段。

2012年9月,猎豹移动发布猎豹清理大师,完美避开市面上已经存在的“卫士”模式,主攻“清理”功能。这也是傅盛一直强调的从巨头忽视的“无争地带”开始,寻找产品策略的差异化,并且利用差异化单点以上别人不可能投入的方式饱和攻击,最终实现单点击破。

当时的猎豹移动投入了100多人主要做清理大师,一年之内,猎豹清理大师涨了1.2亿的月活跃度。到2014年3月,猎豹清理大师总用户量突破2亿,在谷歌应用商店类排行全球第一,获得500万用户的好评。

自此,猎豹移动在海外的发展一路飞升,并于2014年5月在纽交所挂牌上市,这距离猎豹移动成立只有3年半的时间。

最风光的时候,2015年的猎豹移动还出现在了Facebook一季度的财报上,并称猎豹移动是唯一被提及的重要合作伙伴。也是那一年,傅盛受邀在Facebook旧金山峰会上做出重要发言;还是那一年,傅盛和谷歌CEO在酒会上引曲水流觞,谈笑风生。

那一整年,猎豹移动几乎是活在媒体的聚光灯下,被中文媒体称为Facebook的“异性兄弟”。

但无限风光的猎豹移动却在最开始开拓海外市场的时候就给自己埋下了雷。

猎豹移动在面对移动工具出海产品盈利模式定义时,就打算主要依靠广告市场来实现营收。据晚点LatePost报道称,傅盛在出海早期的想法就是,移动互联网的广告市场会越来越大,用户量会越来越大,流量价值会越来越高,三者叠加在一起,促使猎豹处在不断上升的状态。

不得不说,早期的猎豹移动的确得利于此模式总营收一路高涨。

欢聚时代旗下BIGO LIVE负责人曾接受采访时称,如果一家出海公司DAU发展到1亿,靠广告来挣钱,去和Google、Facebook抢钱,就会遇到激烈竞争。“猎豹就是代表,一旦你代理的广告超过他们的警戒线以后,他们就会迅速的调整你的代理政策。”

猎豹移动给自己埋下的这个雷在2016年的时候就有爆炸的趋势。自此,猎豹移动跌落神坛,在国外的互联网巨头圈里,还开始不被待见了。

据晚点LatePost报道,2016年3月,Facebook宣布把广告平台向更多第三方广告平台开放,这丰富了Facebook广告客户的选择范围,但猎豹却多了大量竞争对手,收入也被分流,同时Facebook增加了更多的算法来衡量不同位置的eCPM表现。傅盛当时在季度财报会议上说,公司的平台eCPM(广告千次的展现价值)明显下降。这个消息公布两个月左右,猎豹股价就跌掉了1/3。

到2018年年底,猎豹移动被指对美国构成国家安全风险。接着,Facebook一封邮件就终止了与猎豹移动的合作。2018年财报显示,工具应用产品及相关服务占猎豹移动总营收的62.2%,移动端娱乐业务占35.7%。而在当时,猎豹移动工具应用业务的收入有85.4%来自广告。

2019年的猎豹移动,在海外与Facebook的广告合作暂停以及产品用户活跃度的下降;在国内,则是整个在线广告市场出现下滑,这些都导致了猎豹移动工具应用业务收入的下滑。

因此,2019年一整年,移动猎豹的财报不尽人意,工具应用收入15.73亿元,同比下降49.6%。

最严重的时候出现在2020年2月份,猎豹移动旗下45款应用,涉及工具、游戏、直播业务,甚至包括已于2019年11月份剥离出去的子公司LiveMe在Google Play商店中被删除。

而此时的猎豹移动的收入,还是有20%是来自于谷歌平台。更关键的是,猎豹移动用户群50%以上在谷歌的平台上,即便是在苹果的设备上,猎豹也很依赖谷歌广告的推广和收益。

其实,在谷歌下架猎豹移动旗下应用之前,就有相关媒体人分析过猎豹应用的广告存在破坏性广告和无效流量的行为。并且随着国内公司一窝蜂涌入没有门槛的广告竞争中,在投放广告时无节操的诱导行为触怒了Facebook、谷歌等互联网巨头。

傅盛回应晚点LatePost称,在整改之后,他们的所有产品都并不存在上述行为。甚至于到后来,谷歌说不好,猎豹移动直接去掉,也没能挽回被下架的结局。

此外,在晚点LatePost报道中还提到,傅盛还找到一家第三方国际公司高管向谷歌带话,对他们提出:只要让产品上架,所有产品放弃广告SDK。但随着近期国际环境的逐渐恶化,TikTok的命运都难以捉摸,猎豹移动旗下产品是否还能再次上线谷歌还是一个未知数。

工具、娱乐、AI三足鼎立

对于失去Facebook这个大客户、遭遇谷歌下架这类事故之前,猎豹移动就一直在开拓新的业务增长线。

工具应用存在一定的周期性,而以工具应用发家的猎豹移动在发展鼎盛时期就开始布局新的战略。傅盛清楚的认识到,想要活的安全且长久,猎豹移动还需要在工具应用之外找到可以让用户停留时间更长的新业务引擎。

最终,傅盛得到的答案是:游戏和内容。2014年起,猎豹移动就开始了铺排游戏版图;2015年,投资海外短视频Musical.ly;2016年,收购海外新闻聚合平台News Republic,还成立了海外直播子公司LiveMe。

做起移动娱乐应用板块后,2017年第一季度的猎豹移动就在财报中将收入分类从“在线广告+互联网增值服务+网络安全及其他”改成了“工具及相关服务+内容驱动产品+手机游戏+其他。”以此来突出内容和娱乐游戏这两大业务方向在猎豹移动体系中的重要性。

到第二季度,猎豹移动的财报显示,以LiveMe和手游为代表的移动娱乐业务收入达3.71亿人民币,同比增长270.5%。

到2018年,移动娱乐应用营收达17.79亿,同比增长19%。直到2019年,移动娱乐应用营收也一直在增长,达18.72亿,同比上涨5.2%,其中,手机游戏收入就达11.73亿,同比增长28.8%。

显而易见的是,随着移动娱乐应用营收在全年总营收的比重越来越大,移动工具应用则占比大幅减少。但值得关注的是,起家于产品的猎豹移动,利用自己做产品的优势,在轻游戏和直播业务这类产品属性更强的板块,可以取得快速的发展。但是涉及到内容运营的信息流和短视频业务上,猎豹移动并不擅长。因此,在字节跳动在海外扩张时,傅盛几乎没有犹豫就将新闻聚合平台News Republic和海外短视频Musical.ly卖出。

尽管移动娱乐应用一直处于增长的态势,但近期来,受疫情和海外业务下滑影响,其营收占比增长放缓甚至有后退的趋势。

生于忧患的猎豹移动并不满足于移动娱乐应用的扩张,加上一直强调从边缘突围“无争地带”的傅盛在看到人工智能的巨大潜力后,也加入了其阵营,宣布“All in AI”的战略。尽管在人工智能领域已经有BAT等互联网巨头入局,但作为新兴技术的人工智能,在面对新入局的企业来说,都是处于相同的起跑点。

猎豹移动在人工智能赛道中的发力点就定在机器人上。傅盛认为,机器人的本质是“AI+硬件+软件+服务”四位一体的解决方案,要做出好的机器人,就需要一家公司拥有全链条的人工智能技术。

猎豹移动说干就干,2016年,投资成立了人工智能公司猎户星空,全方位打造机器人产品所需的技术闭环。

据猎豹移动2019年Q3财报显示,机器人业务收入达到3475万人民币,同比增长88%。而到在2019年全年财报中,在AI等业务方面,猎豹移动收入达1.43亿元,同比增长72%。

到目前为止,猎豹移动形成了三大业务板块,移动工具应用和移动娱乐应用平分秋色,AI业务则后起之秀。

回国,转机还是衰退?

回头来看,随着猎豹移动海外业务折戟,转身回到国内发展,还有翻盘的机会么?

在这一次财报分析中,傅盛提到,近期,猎豹移动将付费会员模式从PC端延展到了移动端,率先在猎豹清理大师中推出了增值服务。此次推出的付费会员模式推动PC收入在本季度恢复环比增长,PC收入达1.2亿元人民币,环比上升2%。“毒霸付费会员规模和日收入均创历史新高,这验证了付费会员模式在工具产品中的可行性和发展前景。”

此外,在移动工具应用板块,傅盛还表示,会逐步停止海外工具产品的服务,以节约运营费用,并且强调此次转战国内市场还带来新的工具产品。但值得注意的是,猎豹移动转战国内市场的成绩并不好。和Q1相比,移动工具应用有所下滑,同比下滑7.6%。

和移动工具应用有同样困境的是移动娱乐应用,但娱乐应用营收下滑幅度更大,从Q1的2.85亿元下降至Q2的1.79亿元。

本季度猎豹移动的总营收为3.94亿元,增速同比下降了59.4%,毛利润为2.805亿元,同比下滑56.4%。但其净利润为2.439亿元,一举扭亏为盈还同比大增了195.64%,据相关媒体报道,猎豹移动虽表面上有扭亏为盈,但其实是“卖股求生”,本季度猎豹移动出售了手中剩余的字节跳动股份,由此带来了4.54亿元的非营业性收益。

在一片颓势之下,AI业务则成了猎豹移动的主推。在此次疫情期间,无接触式机器人被送上热搜。傅盛表示,猎豹移动机器人目前最大的落地场景是商场,落地了超过5000台机器人。但目前,猎豹移动的机器人主要服务场景还是在于to B领域,尽管猎豹移动也推出过翻译笔,但终究无法面向更为多数的C端用户。

但猎豹移动不得不面对的是,目前的AI业务都还处于起步状态,需要持续不断的投入,并且回报周期短,巨头林立的市场之下,尽管可以在B端落地,但真正走向C端还十分困难。对于猎豹移动来说,真正希望AI业务成长到可以与其他两大板块一样甚至于可以撑起主要营收之前,还需要有长期作战的打算和耐心。

此外,除了三大主流业务板块转向国内市场外,猎豹也在积极布局其生态企业,最明显的一步是其对面向少年儿童的在线编程教育平台编程猫的投资。2019年年底,在编程猫C轮融资中,作为编程猫的天使投资人和第二大机构股东的猎豹移动,继续追加投资。

其实无论是继续深耕主流业务板块还是布局生态企业,猎豹移动都在颓势中积极寻求新的增长点,希望能再次翻身走向高光时刻。但就目前来看,其AI业务增长缓慢,如果不继续在原有的两大业务板块发力增长的话,猎豹移动回归国内市场的路,可能会走更为艰难。

参考资料:

《被低估的猎豹:从夹缝中求生、侧翼突围到追求理想》 砺石商业评论 刘学辉、高冬梅

《猎豹移动还有机会么?》 互联网头条 魏宇奇

《Q2净利开启“豹速”,猎豹移动成功翻盘了么?》 美股研究社 高卉卉

《傅盛:悬崖边的思考》 晚点LatePost 余洋洋

原标题:《傅盛换牌桌》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司