- +1

揭秘美元指数波动:美国科技竞争力影响下的美元指数周期

一、美元周期和美欧实际利率差的长期走势

布雷顿森林体系解体之后,美元脱离金本位,全球货币都进入了自由浮动汇率的纸货币时代。上世纪60年代之后,由于非美货币在国际经贸交易中比重越来越大,美元指数的构成越来越多元化。实际上,美元指数并不是美元长期实际购买力的计价,更多反映的只是其在全球货币中,美元兑非美货币的相对购买力计价,其长期的波动只反映美元兑非美货币的购买力强弱。通俗地讲,就是美元兑换欧元、日元、英镑等其他国家货币的强势与否。这不仅反映短期经济增速的相对差异,更反映长期科学技术水平的高低不同导致的长期竞争力差异。其中一个重要的观察角度,就是美元和欧元之间的实际利率差。

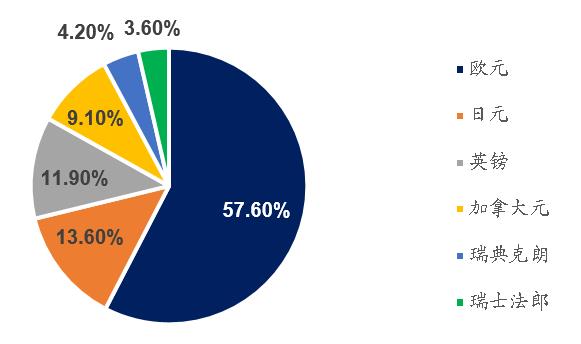

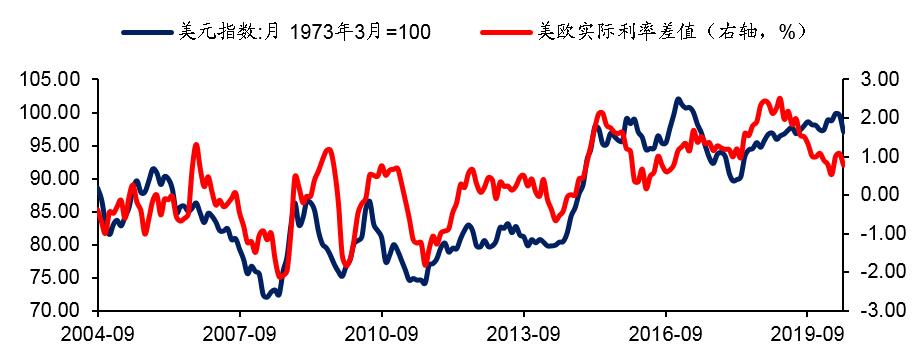

数据显示,美欧实际利率差值可以部分解释美元指数的长期走势。目前,在美元指数中,欧元占比高达57.6%(图1)。因此,美元指数走势与美欧实际利率差值存在长期相同趋势的概率(图2)。当美欧实际利率差值上升阶段,美国资本回报率更高,国际资本更青睐持有美元资产并由此推动美元升值;反之,当美欧实际利率差值走低,美国资本回报率的相对减少时,资本就更容易出现从美国流向非美市场寻求更高回报的趋势。从目前的美元指数构成来看,也大体可以简单观察到全球各主要贸易体之间,各国的经济体量和国际经贸比重。目前,全球货币体系中,由于人民币的非自由兑换,人民币在全球作用被低估。

需要强调的是,美元指数的涨跌并不反映实际购买力的变化。比如,上世纪70年代美元脱离金本位之后,美元的实际购买力在随后十年高通胀背景下出现了大幅下降,但是美元指数的下降幅度相对较小,并不能说明实际购买力的下降程度。但美国指数的波动,却较好地记录了各国之间货币购买力相对变化过程。

图 1 :美元指数构成 数据来源:ICE,广发证券发展研究中心

图 2 :美元指数与美欧实际利率差值 数据来源:Wind,广发证券发展研究中心

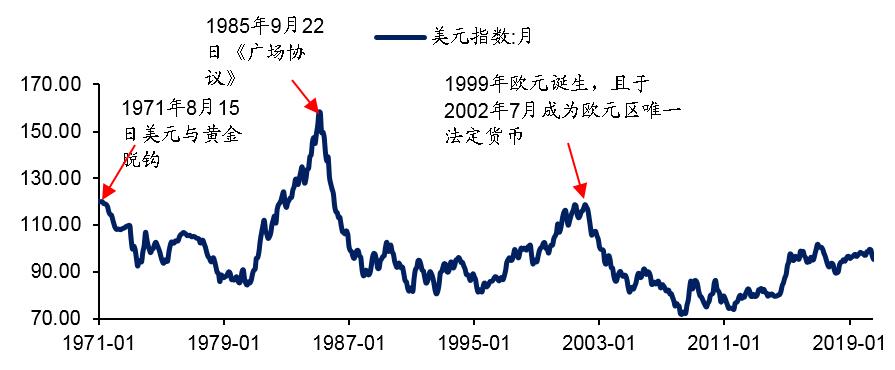

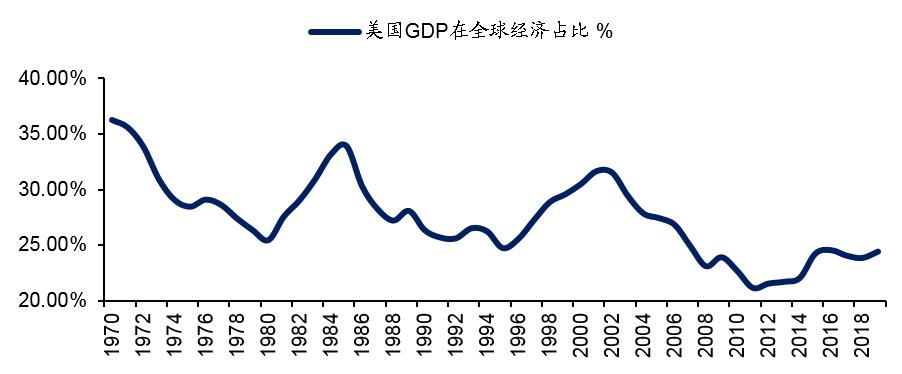

另一方面,回顾过去五十年的美元指数的周期性涨跌变化,分析导致这些变化的内在原因,其本质是美国相对非美经济体的长期经济和科技竞争力的相对强弱。美元指数在历史上多次高点,对应的时间点上都发生了美元对非美货币里程碑式的事件(图3)。比如1971年的美元脱离金本位和德法两国的强势崛起,1985年的《广场协议》后日元大幅升值,以及2000年前后的欧元区经贸一体化带动欧元走强,背后的更深层原因都是美元作为全球贸易和储备货币地位的阶段性削弱。这三个相对高点从表面来看,是美元体系被迫接纳一个新兴强势货币融入全球货币体系,实际上对应的是各国国力变化和国际权利义务的重要转折点。金融危机之后的十多年,由于欧日经济的持续低迷以及美国此轮的科技复兴,使得近十年来美国经济在全球占比有所上升(图4),也推动美元相对走强。

图 3 :美元指数走势及历次贬值催化剂 数据来源:Wind,广发证券发展研究中心

图 4 :美国GDP在全球经济中占比 数据来源:Wind,World Bank,华宝基金

二、实际利率反映的是一国长期经济和科技竞争力

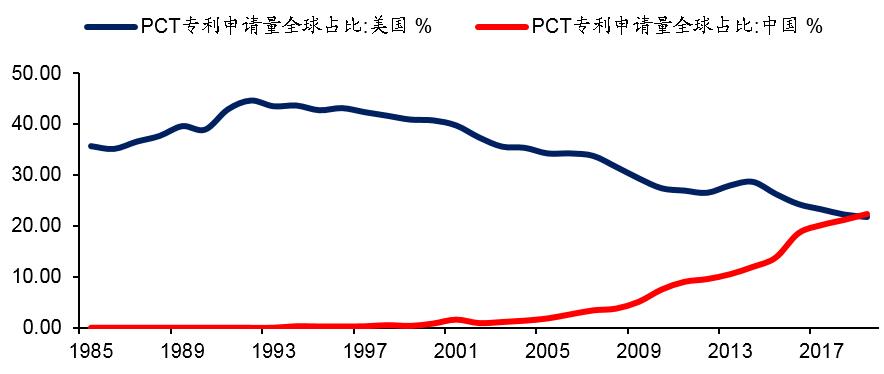

笼统地讲,各国长期经济竞争力可以部分归结于其劳动生产率的相对强弱。简言之,一个国家劳动生产率上升,往往对应着其科技水平和生产效率的提高,将使其在全球产业分工和竞争力有所上升,也容易推动货币升值。美国在战后相当长时间内,其PCT专利申请数量及研发投入在全球占比中都处在主导地位,美国至今无疑仍是全球最大的创新国。在上世纪90年代,美国的PCT专利占全球比例一度超过40%(图5),也使其基本垄断了此后二十年全球信息革命的前沿科学和丰硕的经济成果。美国企业的研发投入占全球比重长期超过三成(图6),遥遥领先其他国家。毫不夸张地讲,90年代至今的信息技术革命,从互联网开发到应用、无线通讯服务、手机通讯设备、到半导体制程等全球科技龙头企业,基本被美国企业以品牌、技术或者资本等方式垄断,并主导全球市场。

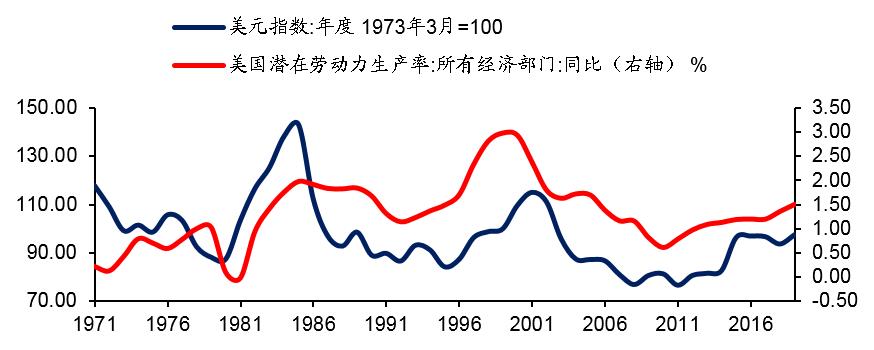

总结而言,美元指数与美国潜在劳动生产率同比及美国研发投入占全球比重均呈现长期高度正相关特征,美元指数的波动更多地反映了美国相对非美经济体国力和科技竞争力的强弱变化。美国劳动生产率增速上升/美国科技研发投入增加→美国经济长期竞争力上升→美元指数升值;美国劳动力生产率增速回落/美国科技研发投入增速放缓→美国经济长期竞争力下降→美元指数贬值(图7)。

图 5 :中美PCT专利数量占全球比重(%) 数据来源:Wind,华宝基金

图 6 :美国研发投入占全球比重与美元指数 数据来源:World Bank,Wind,广发证券发展研究中心

图 7 :美国潜在劳动力生产率同比与美元指数 数据来源:Wind,广发证券发展研究中心

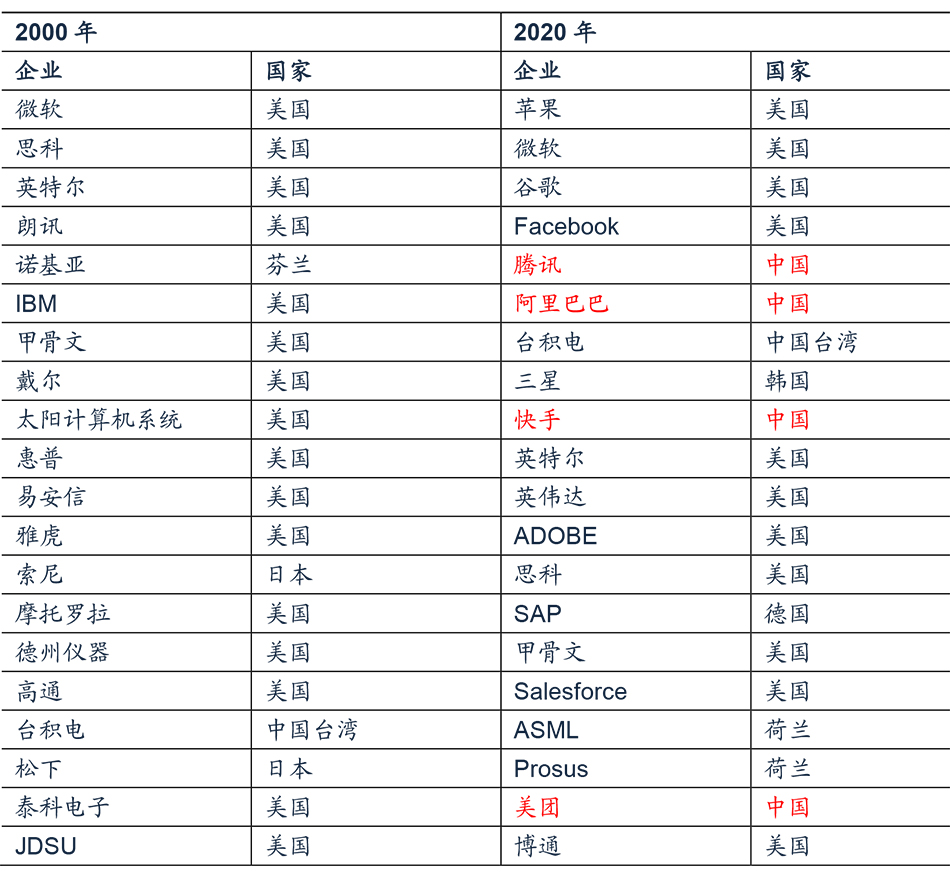

近十年,随着国内通讯设备和互联网企业的快速发展,中国大陆也陆续诞生了一批具有全球竞争力的科技企业。随着中国大陆在PCT专利申请数量和科研投入占比的快速上升,推动我国在通讯、电子、半导体等行业技术水平的突飞猛进。在2000年科网泡沫的高点,多数全球科技龙头企业都来自美国。如今,非欧美系科技企业主要出自中国(表1),而华为对中国基础科学和应用技术的贡献无疑是最显著的。当然,必须客观认识的是,虽然在一些科技关键领域,中美之间的差距在逐渐缩小,但是差距仍是客观存在,并且很多科技专利和技术标准由来已久,西方国家已经形成了强大的技术垄断和产权保护壁垒,短期无法规避。

表1:2000年和2020年全球前二十大市值科技公司变化 数据来源:fortboise.org,PWC,华宝基金

三、经济体量+科技竞争力才是国家之间长期竞争力的核心

国家之间的综合国力强弱主要包括两方面:第一是经济体量,第二是科学技术水平,两者相辅相成,其中以科学技术水平引领长期竞争力。回顾二战之后的全球各国发展史,符合这一要求的国家屈指可数,而美国无疑在这两者都占据优势,近四十年来,中国经过改革开放和全国人民的努力奋斗,正在努力缩小这一差距。

过去几十年,美元指数的波动,实际上较好地反映了美国和主要非美经济体之间此消彼长的国力和科技竞争力的变化。上世纪80年代之后,随着日本经济的崛起,美元在全球的地位一度出现了较大的下降;但是进入90年代之后,随着日本金融泡沫破裂和美国在信息时代科技竞争力的大幅提升,美元指数和美元地位又出现了大幅度的上升。金融危机之后,随着欧洲日本科技企业的没落,美国科技企业在此轮全球化过程中又重夺主导权,而美元指数也出现了触底回升。从美元指数波动的历史来看,国别之间科技竞争力强弱很好同步与货币强弱这一过程,科技竞争才是国家之间长期竞争力的核心。近十年,随着国内企业在通讯、电子、半导体、新能源等科技领域的持续投入和快速发展,推动中国综合国力的提高,人民币的全球化也出现了同步较快发展。

近年来,随着新兴经济在国民经济中占比的不断提高,哪个国家掌握更多的新兴科学技术,哪个国家就掌握更多具有科技竞争力和国际定价权的企业,5G技术的开发和应用就是很好的证明。美国在互联网和信息技术时代,的确是孵化和创建了全球绝大多数的科技企业,而这些企业又都具有绝对的资本和科技优势,其全球竞争力实际上也对维护美国全球霸权和美元地位提供了最有利的支持。目前,随着更多新兴国家在科技研发的大量投入和非美科技企业的全球崛起,美国也感受到了前所未有的压力。中国在国力和科学技术能力的快速提升,将如同以前的日本、欧元区一样,对美元体系和美元指数产生巨大的长远影响,而目前这一冲击才刚刚开始。美元指数的历史经验表明,谁掌握了科技创新能力,谁就掌握了打开财富的密码。

(作者季鹏为华宝基金国内投资部总经理助理,基金经理)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司