- +1

锂电池制造商德赛电池:业绩微增无碍公募集中建仓

“公司前十大股东中,有7席是公募基金,且全部是上半年新晋加入。”

作者:刘小七

编辑:tuya

出品:财经涂鸦

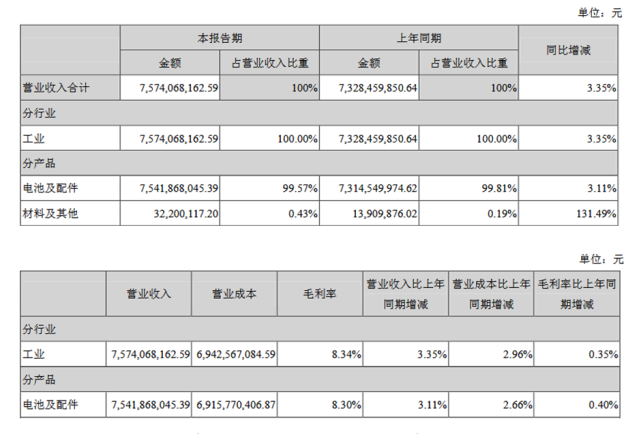

据公司情报专家《财经涂鸦》消息,8月17日晚间,德赛电池(000049.SZ)披露2020年半年报。上半年实现营收75.74亿元,净利润2.32亿元,同比微增3.35%和2.09%。

而2017年至2019年,公司营收同比增长分别是43.12%、38.15%和6.92%,而净利润同比增长17.72%、38.15%和25.12%。显然,上半年的疫情对公司业绩还是产生很大影响。

德赛电池主要围绕锂电池产业链进行业务布局,包括中、小型锂电池电源管理系统及封装集成业务、大型新能源汽车电池、储能电池等电源管理系统及封装集成业务。产品广泛应用于智能手机、笔记本电脑、医疗器械、电动自行车、平衡车、汽车启停、无人机、储能、物联终端等终端产品和设备。

其中,产品应用方面还是以智能手机为代表的消费类电子产品占据大头,公司营业收入中来源于消费电子锂电池相关产品的收入占比达到90%。

分业务来看,电池及配件营收占比99.57%,实现营收75.42亿元,同比增长3.11%;材料及其他仅占0.43%,同比增长131.49%。

上半年公司毛利率为8.34%,较上年基本持平。不过,公司在半年报中提示,随着相似厂商的增多,市场竞争愈发激烈,未来产业链毛利率或有进一步下降的风险。资料显示,2017年至2019年公司毛利率分别是8.80%、8.20%和8.36%,实际变化并不是太大。

来源:德赛电池2020半年报

值得注意的是,虽然德赛电池上半年业绩只是微增,但根本不妨碍机构对公司的看好。

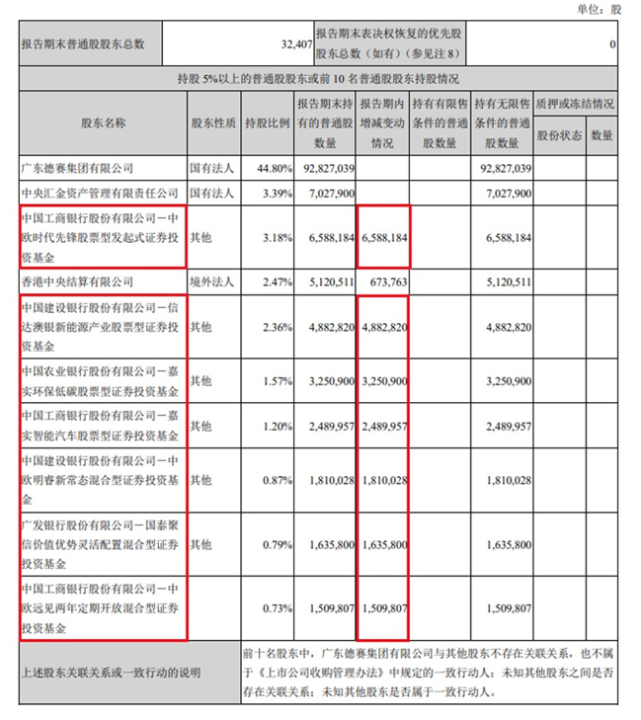

截至报告期末,公司前十大股东中,有7席是公募基金,且全部是上半年新晋加入。其中,中欧时代先锋、信达澳银新能源产业和嘉实环保低碳买入最多,分别持股3.18%、2.36%和1.57%,分列股东第三、第五和第六位。

来源:2020半年报

公司客户方面,公司前五大客户的销售收入占总营业收入的比重为78.05%,客户集中度较高。

德赛电池表示,为防止业绩受消费电子行业的发展影响过大,公司将在保持智能手机锂电池产品业务份额领先的基础上,积极开拓笔记本电脑、可穿戴设备等锂电池市场以及消费电子领域以外的锂电池应用市场,努力提升其他领域锂电池相关产品的销售份额。

并且之后也将积极开拓新客户、新产品、新市场,以此化解客户集中度较高的经营风险。

德赛电池目前是国内锂电池制造领域的先行者和全球中小型移动电源领域的领导厂商之一,在智能手机、消费电子、电动工具等中小型移动电源管理系统和领域中均处于全球领先定位。

公司上游供应商主要是ATL等电芯厂商,下游客户包括苹果、华为、三星、索尼、vivo、OPPO等知名手机公司。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司