- +1

地方债务|如何推动债务信息公开及其现实意义

顶层设计和公众参与对地方债务信息公开都具有明确的促进作用。图为2020年5月18日,甘肃兰州市,位于中心城区的东方红广场正在进行改造工程。 视觉中国 图

信息公开是我国地方政府债务管理制度中的一项重要内容,但是,包括学术界、实务界在内的社会各界对地方债务信息公开重大意义的认识却基本是不到位的。

地方债务信息公开,不是“为了公开而公开”,而是对地方债务的良好治理的确具有推动作用。比如,“不怕不识货,就怕货比货”,这个道理也适用于地方债务治理,地方政府借债是否过度、用债是否合理、管债是否科学、还债是否守信,横向比较就是一个重要的参考依据。在横向比较下,类似贵州独山县这样债务负担过重或者过度举债的地方政府就会凸显出来。相关问题若能及时发现,就可以为债务风险的防范化解争取时间和资源,也可以在很大程度上对地方政府举债行为形成舆论监督和社会制约。

地方政府债务状况横向比较的一个重要的基础性条件是地方债务信息充分、及时和普遍地得到公开,因此,如何保证或推动地方债务信息的充分、及时和普遍公开,无疑具有重要的现实意义。

一、从不公开到公开

2015年之前,我国地方政府债务信息基本一直是不公开、不透明的。这一状况的主要成因是,长期以来地方政府没有举借债务的法定权利。但在2015年之后,上述状况开始发生变化。直接起因可以追溯到2014年下半年,主要体现在两个事件上:

一个是《预算法》修正案于8月末表决通过,省级政府通过发行债券举债融资的“前门”得以打开。与此相对应,2015年开始实施的新《预算法》在第十四条中明确规定,财政部门应对“本级政府……举借债务的情况等重要事项作出说明”。

第二个事件是,10月间,《国务院关于加强地方政府性债务管理的意见》发布。该意见明确提出,要完善地方政府债务公开制度:“建立地方政府性债务公开制度,加强政府信用体系建设。各地区要定期向社会公开政府性债务及其项目建设情况,自觉接受社会监督。”

实际上,地方债务纳入预算之后,自然成为预决算公开的一个重要内容,与此同时,省级政府在债券市场上发行政府债券自然也应进行相关的信息披露。对上述两个方面应该公开的地方债务具体内容,财政部在相关文件中也陆续有一系列明确要求。

二、两方面的不足及改进

从2015至2018年地方政府债务信息公开工作的推进和实施效果来看,地方政府债务的公开整体而言有了很大提高,但是具体到两方面事项的公开,却一直没有得到明显提升:其一是在预算执行报告或报表中公开上一年末的债务余额,其二是省级政府公开下辖地市和直管县政府的债务信息。

关于上述这两方面事项的公开,在2018年12月之前,财政部并没有做明确要求。但是在2018年12月20日,财政部印发了《地方政府债务信息公开办法(试行)》。

该公开办法在第五条(预决算公开)中明确要求,县级以上地方各级财政部门“应当随同预决算公开地方政府债务限额、余额、使用安排及还本付息等信息”,具体包括“上一年度本地区、本级及所属地区地方政府债务限额及余额(或余额预计执行数)”。在第七条(新增一般债券发行公开)中明确要求,省级财政部门应当在新增一般债券发行前,提前5个以上工作日公开“包括本地区一般债务限额及余额、地区分布、期限结构等”在内的一般债务情况。同时在第八条(新增专项债券发行公开)中明确要求,省级财政部门应当在新增专项债券发行前,提前5个以上工作日公开“包括本地区专项债务限额及余额、地区分布、期限结构等”在内的专项债务情况。

可以看出,这是对上述两方面事项进行公开的明确要求,并自2019年1月1日起实施。

三、如何评估地方政府债务信息的公开程度

关于地方政府的预决算公开,我国各级地方政府的2018年预算执行和2019年预算情况,基本都是在2019年的1至2月间提交本级人大审议并主动公开。因此分析地方政府在2018年预算执行和2019年预算情况中对2018年政府债务余额的公开状况,就可以大致评估财政部上述政策的贯彻实施效果,进而反映自上而下的政策制定与组织实施对政府信息公开的推动作用。

另一方面,如何评估自下而上的公众参与和社会监督对地方债务信息在预决算中公开的推动作用?结合国内外的相关研究,我们认为,推进政府信息公开可以总结为“两个渠道”和“一个结合”:“两个渠道”分别为顶层设计下的政策制定与组织实施,以及公众参与下的社会推动和舆论监督;“一个结合”则是以上两个渠道的相互促进和协同作用。这“两个渠道”和“一个结合”不仅可为我们研究地方债务信息公开提供逻辑主线,还可构成理解政府其他信息公开的基本框架。

基于上述认识,我们以债务信息公开申请作为具体的公众参与方式,同时考虑到因果效应的可识别,构造了一次随机实验。即在目标地方政府样本(省级发债主体,即36个省、自治区、直辖市和计划单列市的财政部门)中随机划分为一个实验组和一个对照组(各18个样本),并且于2019年1月只向实验组的样本提交2018年分地区政府债务余额信息公开的申请,通过观察实验组的结果并与对照组进行对照,从而评估公众参与和社会监督对政府信息公开的推动作用。

同时,我们不仅观察了依申请公开的即时性或一次性效果(这主要体现在集中在当月或下月公布的2018年预算执行情况中对债务信息的主动公开),还跟踪观察了其持续性甚至可以说是永久性影响(这主要体现在半年之后,即2019年8月份左右公布的2018年决算中对债务信息的主动公开)。

最后,将顶层设计和公众参与两种方式进行综合考虑和评估,分析二者的相互促进和协同作用。

下面的两张图(图1和图2),形象且全面地展示了这次随机实验的主要结果:

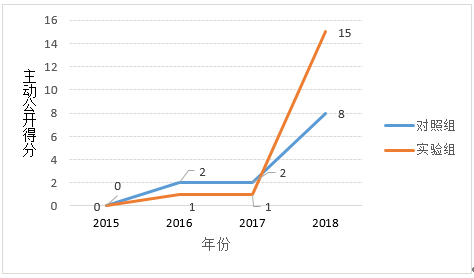

图1. 实验组与对照组分地区债务信息在预算执行中主动公开得分。

图1描绘了实验组与对照组2015至2018年的政府分地区债务信息在预算执行中主动公开得分的走势,用于展示和分析依申请公开的即时性或一次性影响。可以看出,2015至2017年间,两组之间的走势基本一致,因为两组的划分是随机的,因此走势一致也是合理的。但是到2018年,两组的走势发生明显变化,对照组由2分迅速上升到8分,趋势明显发生变化,主要原因就是地方债务信息公开顶层设计的出台,即《地方政府债务信息公开办法(试行)》的颁布实施。

当然,顶层设计对实验组也会产生影响,一个自然且合理的推论是,实验组的债务信息公开得分也会由原来的2分迅速上升到8分,但是从图中可以看出,实验组的得分急剧上升到了15分。因此可以说,实验组在受到了顶层设计影响,达到8分的基础上,又进一步受到其他因素的影响,因而又上升了7分。这7分自然可以归结为依申请公开的影响。

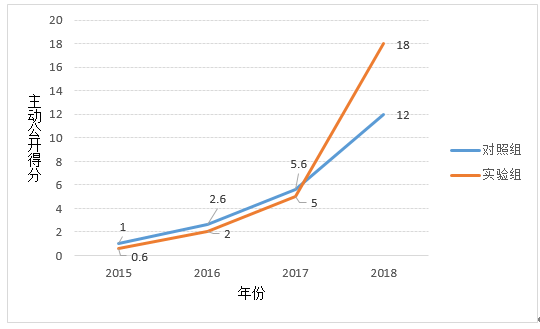

图2. 实验组与对照组分地区债务信息在决算中主动公开得分。

图2描绘了实验组与对照组2015至2018年的政府分地区债务信息在决算中主动公开得分的走势,用于展示和分析依申请公开的持续性影响。可以看出,2015至2017年间,两组间的走势基本一致,但到2018年,走势开始变化并且明显分化,实验组比对照组的增长趋势更加剧烈,其中的逻辑与图1基本是一致的,即实验组和对照组得分的共同迅速上升都是源于《地方政府债务信息公开办法(试行)》的颁布实施,而实验组上升更为明显则是因为受到了依申请公开的额外且持续影响。

四、顶层设计和公众参与均有助地方债务信息公开

分析上述对实验结果,我们可以做出基本结论,即顶层设计和公众参与对地方债务信息公开都具有明确的促进作用,并且二者结合的效果更为明显。这一论断与直观印象和判断也是吻合的,相应的作用机制也是明晰的。

顶层设计对地方政府公开债务信息提出了具有强制力的明确要求,也是公开的政策依据和具体操作的指引。公众参与则向地方政府债务信息公开进一步施加了压力,这种压力主要体现在社会舆论监督上,也加大了信息公开的动力。公众诉求增强了对信息公开工作意义的理解和价值认同。同时,因顶层设计更多是原则要求或指引规范,往往不涉及具体细节,而不特定的公众诉求更多是具体的、细节的,因此公众参与往往可以弥补政府具体工作中可能存在的不及时、不到位或相对薄弱的环节。

是故,只要公众参与的具体诉求与顶层设计的标准要求是方向一致的,就可以形成相互叠加的合力,共同推动地方债务信息公开。

需要说明的是,地方债务信息公开是我国地方债务管理中的一项重要工作,推动这项工作本身就具有重要意义,但绝不应仅限于“为了公开而公开”。事实上,地方债务信息公开更为重要和深远的意义在其本身之外,它是提高财政治理水平的有效抓手,更是监督制约政府举债行为的基础性条件。

因此在当前,除应进一步加强完善地方债务信息公开,尤其是提升公开的及时性和系统性之外,还应加强对地方债务信息的分析和应用,尤其是引导和鼓励科研机构、市场机构等第三方的积极参与。

五、政策建言

依据上述研究发现,我们提出如下政策建言。

首先,省级财政部门应按月公开并分地区列示地方债务的月度余额等信息。

当前,省级财政部门对地方债务月度余额等相关信息的公开是空白的,更没有做到按月公开。而且,对地方债务风险预警的研究及其指标构建往往基于财政收支和债务余额的年度数据,频率过低,更新过慢,往往会出现对债务风险的预警不灵敏、不及时等问题。缓解上述问题的一个方法是构建并计算比年度更为高频的指标,比如月度指标。

当然,各省份地方债务的月度主要数据已经通过中国地方政府债券信息公开平台公开,但是仅贯穿到省级层面,更为基层的地市政府和区县政府债务信息则是空白的。应将地方债务月度数据的公开贯穿至县级及以上的整个财政和行政管理层级,省级财政部门在其中应该起到上承下达的枢纽作用。一个重要的体现是,省级财政部门应按月公开并分地区列示地方债务的月度余额等信息。分地区的具体设定可以依据所在省份的财政管理制度确定,可以是分地市,也可以是分区县;或者考虑到财政省直管县的情况,可以分地市和区县,分别列示或整合列示。

其次,省级财政部门应按月公开分地区的财政收支尤其是政府性基金收支情况。

从地方政府债务治理的角度来看,准确及时地度量债务风险是一个重要的基础性条件,而最为常用的债务风险指标为债务率,即债务余额与财政收支的比值,因此要确保能够准确及时度量债务风险,债务余额与财政收支的月度数据是同时需要具备或公开的。

另一方面,考虑到地方债务的分类管理,即划分为一般债务和专项债务,并分别纳入一般公共预算和政府性基金预算,因此对一般债务和专项债务的风险也是需要分别度量的。当前,省级财政部门对分地区一般公共预算收支,尤其是地方政府性基金收支月度数据的公开,是非常欠缺的,考虑到对一般债务风险和专项债务风险的度量应准确及时,因此应按月公开分地区的地方财政收支数据(包括一般公共预算收支和政府性基金收支)。

最后,引导和鼓励科研机构、市场机构等第三方编制并发布我国地方债务的相关榜单或排名。

地方政府之间的横向比较是衡量判断其债务状况的一个直观且重要的参照视角,考虑到我国的政府预算层级以及上级财政部门对下级财政部门的业务指导关系和债务限额分配管理等现实条件,应在省、地市和区县三个层面上对地方债务的相关状况进行量化评估和排序分级。

另外,考虑到地方债务管理的不同内容和多个维度,考虑到地方债务区分为一般债务和专项债务的分类管理,对地方债务相关状况的量化评估和排序分级也应是多个维度和分类进行的,比如可以具体包括地方债务(一般债务和专项债务)绩效、风险以及可持续性等。

同时,不仅应进行同一年度的横向对比,也应进行不同年度的纵向分析,这样也能进一步提升地方债务治理中的公众参与,对地方政府积极正面的举债、管债、用债、还债等行为形成正向激励,而对其消极负面的相应行为则形成监督制约。

(本文原题“顶层设计、公众参与和地方政府债务信息公开”,原载《上海财经大学学报》2020年第2期。原文作者包括刁伟涛、任占尚、朱军,本文由刁伟涛改写,并有大量删节,具体技术细节请参考原文。文中意见只代表作者个人,与供职单位无关。)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司