- +1

线上贵、线下空,银行业触客困境怎么破?

移动支付网 作者 薛小易:银行触客渠道面临困境,无论是线上还是线下。

银行的触客困境

先来看线下。

笔者查询银保监会金融许可证信息平台发现,至7月31日,今年已有1700多家银行网点关闭;同时,中国银行业协会的数据显示,2019年中国银行业平均离柜业务率(客户离开柜台办理的业务量与银行总业务量的比率)达89.77%,多家国有银行和股份制银行的柜面交易替代率在90%以上。再加上新冠疫情的影响,用户去线下网点的机会更少。

在这样的情况下,银行传统触客渠道——线下网点对于银行业务开展的作用降至低点。

再看线上。

在科技、互联网的影响下,用户习惯大大改变,消费、支付、理财、贷款等行为均大幅线上迁移,线上已经成为银行触客主要渠道。

腾讯微信、腾讯社会研究中心联合清华大学中国经济社会数据研究中心共同发布《2020码上经济“战疫”报告》,报告显示,疫情期间,政务类小程序用户环比增长近60%;医疗类疫情服务小程序新增近800个,医疗小程序用户环比增长347%;教育类疫情小程序新增近300个,环比增长485%。

对于银行业务,线上渠道包括既包括App、官网等自有渠道,也包括微信银行等非自有渠道。

对于银行自有渠道来说,要面对的最大问题大概就是用户打开率低、使用时长短,因此,用户活跃度不高。

与自有渠道相比,非自有渠道更多地用来实现获客目标,因此,在非自有渠道,银行需要面对更加激烈的竞争以及愈发昂贵的营销费用。

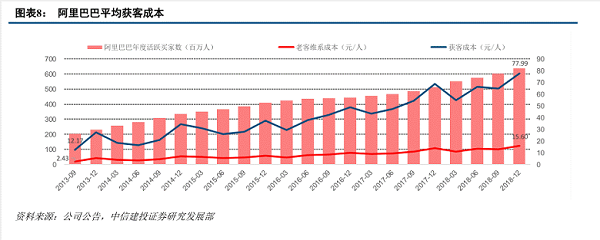

相关数据显示,从2005年到2013年,国内主流渠道CPC(单次点击成本)已经从0.6元升至9.5元,上涨1483%;同时,据公告显示,从2013年到2018年,阿里巴巴的获客成本从12.17元/人上升到了77.99元/人,上涨541%。

寻根究底,近些年,商业竞争加剧,用户接触到各种服务、产品的机会大增。在整个产业链上,主动权向用户转移,而渠道方直接接触用户,在商业环境中的话语权明显提升。

那么,银行要怎么从渠道方面解决触客困境?

银行触客困境怎么破?

同样,先看线下。

尽管客户对线下网点依赖大降,但是,对于不熟悉线上操作的中老年客户等,线下网点依旧是其接受银行服务的主要渠道;同时,线下网点服务互动性更强,更加容易吸引对服务要求较高的高净值客户,他们对银行产品和服务的要求比较多样化,面对面的沟通可以更方便地了解其需求。

另外,研究数据表明,国内30%用户只通过手机银行获取银行服务,但此类客户对银行收入贡献最低,而使用线上、线下多渠道获取银行服务的客户所贡献的平均收入为前者的数倍。

可以说,线下网点对于银行的意义依旧重大。笔者认为,既然银行网点的客户多集中在中老年客户、高净值客户上,网点可以为目标客户提供更加精准的服务,提升用户体验,也更可能提高网点客户转为高净值客户的成功率。

再者,现在银行网点的一大趋势是智能化转型,柜员员工仍将减少。员工数减少的情况下,提高在岗员工的服务能力就尤为重要:一方面,未来的银行员工不仅仅需要具有操作柜台机器的能力,也需要对业务具有一定的了解,行业承压之下,柜台员工的营销服务、交叉营销能力可能成为更加重要的考核指标;另一方面,是对柜台员工的科技培养,需要加强柜台员工与后台技术人员沟通,柜台人员更加了解客户,具备一定的业务、科技融合能力,可以与技术人员共同为网点后台设计等提供经验,做到贴合用户体验。

再看线上。

银行服务始终是低频服务,所以,在触客的各个阶段,场景都是至关重要的。

综合看各个领域,C端是线上化程度最高的领域之一。以C端用户为例,疫情期间,银行鼓励用户在多个场景进行线上消费,尤其是通过信用卡完成线上消费。

在《证券日报》的一个采访中,一位商业银行相关人士称,受疫情影响,银行加强对线上交易的支持力度,并通过扩大信用卡积分范围和场景,加大与各网上商城、外卖网站及零售端的合作,鼓励用户线上消费。

无独有偶,苏宁金融研究院高级研究员黄大智也在采访中表示,银行此举鼓励持卡人通过线上刷卡获取积分,而非线下实体卡刷卡交易“薅积分羊毛”。

与其他银行业务相比,支付具备较高的用户打开率,用户活跃度更高,信用支付的用户粘性更高。银行对信用卡产品线上开展的推进,与银行对线上流量、用户粘性的担忧不无关系。

跳出银行业来看,互联网企业近期对信用支付的布局同样值得称道,比如美团推出“月付”,随后与支付宝的一番口水仗更是吸引一众吃瓜群众。

可以说,作为流量大户,互联网企业同样需要紧抓流量。与互联网企业相比,银行在场景和线上生态上相对弱势,除了通过推进信用卡线上使用,加大各个场景下的信用卡使用率之外,银行业专注于细分场景,为客户提供特定场景的金融服务。

比如建行,其政务服务具有一定优势,疫情期间,建行多措并举,进一步加大政务服务优势。

建行推出社区疫情防控系统,该系统与建行“建融慧家”、“建融慧学”、“裕农通”等平台互联互通,可实现在线问诊、家政服务预约、在线教育、疫情资讯发布、村务信息公示等功能;管理人员可用以管理、统计查询等;政府可用以疫情防控、信息分析等;同时,也可为高校、医疗机构等提供服务。

建行各分行与建信金科联动,截至6月中旬,其“互联网+政务服务”已在云南、辽宁、重庆、山西、北京、天津等15个省市成功落地。

不仅仅是建行,各银行在不同的细分领域举措有所不同。

移动支付网发布《疫情下的中国银行业科技应用研究报告——业务表现&案例分析》,从技术战疫、业务及服务创新、个人业务、企业业务、同业业务、场景合作多个角度,介绍了多家银行疫情期间如何开展业务;此外,从上半年银行科技应用相关政策变动、疫情如何影响银行业务、银行一季度业务表现情况、银行业科技投入等方面介绍银行业的情况,希望可以在梳理行业经验的基础上,为未来的银行业科技应用提供一定的借鉴。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司