- +1

地方债务|规范地方债的关键是政府转型

要从制度上杜绝地方政府违规举债的动力,关键是推动地方政府角色转型。图为2019年11月21日,贵州黔南自治州独山县,造价两亿元兴建的“天下第一水司楼”。 视觉中国 资料

一、地方债乱象

从2018年上半年开始,结构性“去杠杆”成为宏观调控的重要方向。所谓结构性去杠杆,是指重点去除地方政府和国有企业的杠杆,因为这两个部门的负债率较高。而国企负债率高,在一定程度上是因为很多地方国有企业(包括投融资平台)背负着为地方政府借钱的沉重使命。在发展型政府的制度背景下,很多地方政府债台高筑,少数地方政府违规举债,寅吃卯粮,早已入不敷出。

一个典型案例就是近期暴露在公众视野中的贵州省独山县。该县一直是国家级贫困县,2020年3月份才脱贫“摘帽”。全县财政收入,2018年才不过10亿元出头,但自2011年至2018年间,在时任县委书记潘志立领导下,该县却“一掷千金”,建造各种耗资上亿至上百亿元的政绩工程。目前,该县累积债务高达400多亿元,其中由县政府承担偿还责任的显性债务为135.68亿,由县政府提供隐性担保并以地方投融资平台的名义负担的隐性债务大约为264亿元。

借钱的入不敷出,资不抵债,必然导致债务违约。如果违约的多了,可能产生连锁反应,爆发局部金融风险。正因如此,防范化解金融风险被列为近几年中央政府的攻坚战之一。

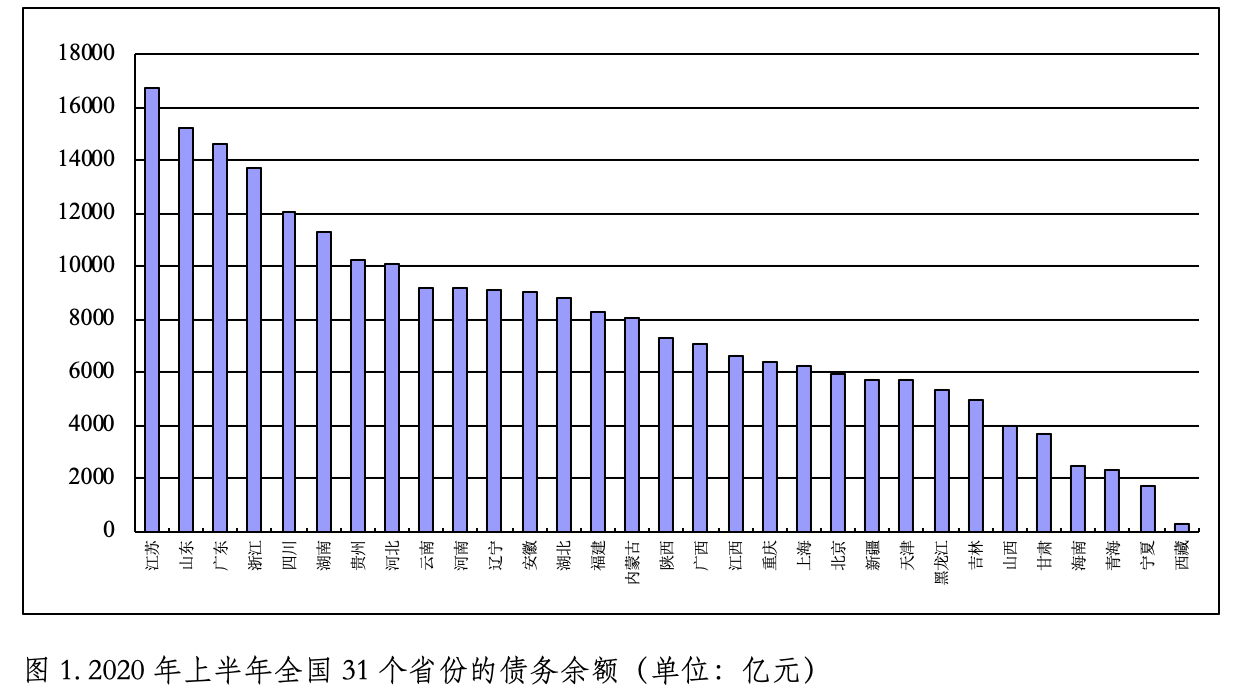

其实,“地方债”是一个笼统的概念。狭义的地方债,是指由财政部批准、通过省级政府发行的债券。这类债券的信用评级很高,应该不允许违约。我们根据财政部“地方政府债务信息公开平台”,统计了2015年-2020年上半年全国31个省份的债务余额,并计算了负债率(债务余额/GDP)。

从全国趋势来看,2015年到2020年上半年,不管是债务余额还是负债率,都呈明显的上升趋势。从各省债务余额来看(图1),前五名的省份依次为:江苏(16703亿元)、山东(15183亿元)、广东(14609亿元)、浙江(13742亿元)、四川(12053亿元)。

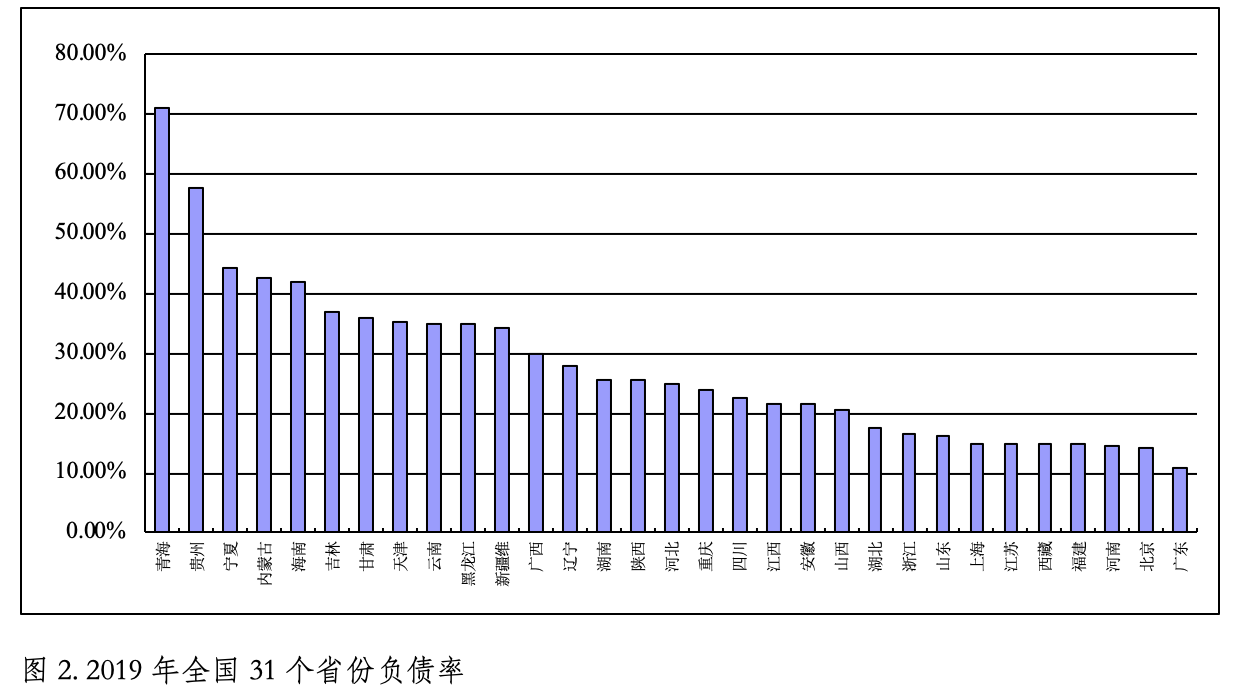

从各省负债率来看(图2),截至2019年,负债率最低的是广东(10.7%),负债率最高的五个省份依次是:青海(70.87%)、贵州(57.68%)、宁夏(44.26%)、内蒙古(42.45%)、海南(42.02%)。

分地区来看,2015年到2019年,西部地区省份负债率最高,东部和中部地区省份的负债率相差不大。

广义的地方债除了由地方政府直接发行的显性债券外,还包括大量由地方投融资平台发行的企业债、公司债以及中期票据等债务,后者简称“城投债”,通常被认为是地方政府隐性债务的主要成分。由于城投债在金融交易系统里可以公开查询,所以其违约情况往往成为地方债风险的风向标。

近年来城投债屡屡“暴雷”,频繁违约。2018年8月13日,新疆生产建设兵团第六师国有资产经营有限责任公司2017年度第一期短期融资券(简称“17兵团六师SCP001”),到期未能兑付,两天之后偿还了债券本息。这被认为是市场上第一只违约的城投债。

据不完全统计,2018年有23只城投债违约,2019年上半年又有23只城投债违约。这些违约债券的产品涉及信托、私募基金、期货资管、金交所定融和租赁,地点涵盖贵州、河南、陕西、四川、内蒙古、青海、云南、湖南等地,以中西部地区居多。

2020年下半年将成为地方政府借新债还旧债的重要窗口期,再加上疫情拖累经济,城投债违约风险较大,不容小觑。

二、地方债的政治经济学逻辑

独山县的债务问题,只是非常普遍的中国地方债问题的冰山一角。事实上,独山县并不是借债最多的县级地区。因此,毫无疑问,像独山县这样的地方政府债务高企现象,应该引起高度重视。

问题是,为什么像独山县这样的地方要拼命借债呢?它们为什么能借到那么多钱呢?对此,本文提供了一个政治经济学逻辑。要理解中国的地方债,离不开以下几个重要因素。

第一,激烈的地区竞争。

长期以来,研究中国经济转型与发展的国内外经济学家们普遍认识到,中国地区之间的激烈竞争是中国经济维持几十年中高速增长的“第一推动力”。经济学家张五常甚至明确指出,地区竞争的主体是县级政府。为什么地方政府会为经济增长而激烈竞争呢?已有的研究表明,辖区内经济快速增长会给官员带来三种收益:更多的财政收入,更高的晋升概率,以及更多的寻租空间。

1994年分税制之后,这种地区竞争的格局日益明朗。在地区竞争格局下,每个地区的政府就好比一个公司,县委书记就好比董事长,县长就好比CEO(总经理)。因此,中国的地方政府同时承担了公共服务和经济发展两种职能,它们既是社会的管理者,又是市场经济的主要参与者。美国社会学家戴慕珍(Jean C. Oi)为此提出了一个解释中国经济的新理论“地方政府公司主义”(local state corporatism)。

对一个“公司”来说,要想实现利润最大化,当然首先要扩大投资,要搞大项目,要大力招商引资。然而,很多地方政府财力有限,上级拨款有限,又不能像真正的公司那样接受外部股东注资或者干脆上市融资,于是地方政府就大力对外举债。

2009年之前,按照当时的法律法规,地方政府不能举债。于是,地方政府主要通过各种投融资平台,包括城投公司、交投公司、国资公司,以银行贷款和发行债券等多种方式,从政策性银行、商业银行、信托、券商和其它金融机构那里获得资金。地方政府通过投融资平台借的钱,就是前面所谓的隐性债务。此外,地方政府还通过诸如PPP(政府与社会资本合作)、政府引导产业基金等渠道,“明股实债”。

通过上述渠道筹措的地方债务,既难以监管,又给地方财力带来不可控的风险。因此,2009年之后,由财政部代理各地省级政府公开发行债券,纳入地方政府的公共预算管理,这构成了地方政府的显性债务。之后逐步放松发债管制,从“代发代还”到“代发自还”,再到2015年新《预算法》实施后的“自发自还”,即允许省级政府自己在公开市场上发行债券并自行偿还。说白了,就是中央对地方政府举债实行“开正门”、“堵后门”的治理思路。

虽然县市两级地方政府可以通过省级政府发行公开债券,但是额度却是由财政部严格控制的,并且很明显难以满足地区竞争格局下的投资需求。道理很简单,地区竞争就好比是一场“囚徒困境”:每个地区都希望别的地区投资不变或者减少,然后自己增加投资,这样才能在激烈的地区竞争中脱颖而出。所谓的“投资饥渴症”,其实是地区竞争下的必然产物。

第二,地方政府成为实际上的“无限责任公司”。

光是地区竞争,并不能解释地方政府的天量债务。像独山县那样,一年财政收入不到10个亿,存量债务居然高达400多亿。如果这是一个普通的公司,绝对不可能借到这么多钱。普通的公司是“有限责任公司”,每个公司股东要对自己的出资额负有限责任,并且外部投资者也会以公司资产来评估放贷额度。

关键在于,地方政府不是普通的公司,它实际上是一种“无限责任公司”。在推动辖区内经济和社会发展方面,一方面地方政府的责任无限,另一方面其权力无限、手段无限、信用无限。

我们都知道,借贷需要抵押,但地方政府能够动用的抵押物源源不断,甚至可以凭空“创造”出来。例如一块地皮,本来是不毛之地,一旦纳入城镇开发计划,价格就会水涨船高。因此,地方政府经常将“生地”(未开发的土地)或者“熟地”注入投融资平台,甚至利用政府收入为贷款单位出具担保函或者承诺函。正是凭借着三重“无限”特征,地方政府能够发挥巨大的杠杆效应,以小博大,通过各种渠道借到超过自身能力多倍的巨额债务。

前面提到的各种地方投融资平台,就是地方政府常用的融资手段,而融资对象则五花八门:国家政策性银行、四大商业银行、区域性银行、本地城商行,此外还有各种信托、券商、保险以及其它金融机构。

总之,地方政府借钱的手段只有你想不到,没有它用不到。问题是,像独山县那样一个中西部地区的贫困县借那么多钱,放贷者不担心它破产吗?基本上不担心。这是因为,地方政府不是普通的民事主体,它代表一级政权,背后是国家信用。我们至今没有听说过哪个地方政府破产的事情,原因正在于此。

第三,不受制约的“一把手”。

地方政府的特殊性质为其举债提供了便利,但最终能够成功地大规模举债,离不开当地党政主要领导(俗称“一把手”)的“雄心壮志”。几乎每一个债台高筑的地方,都有一个“说一不二”的强势领导。但“一把手”特征与地方政府的债务规模并不存在简单的线性关系,而是要区分债务类型。

我们的研究发现,对受到中央严格监管的公开债务来说,如果一个领导年纪较轻、升迁空间较大,或者有中央工作经历,更有可能与中央保持一致,严控地方债务。相反,对于难以监管的地方隐性债务来说,在面临激烈的地区竞争格局下,那些刚刚上任、年纪相对较轻或者晋升空间较大的“一把手”,更有可能大事举债,谋求政治和经济的双重收益。

独山县原县委书记潘志立就是一个强势“一把手”的典型。他从东部沿海地区交流到贵州独山县,立誓要干一番事业。经过一两年的大力整治,他优化了当地的营商环境,但也很快树立了“说一不二”的强势地位。正是他在独山县任内的“大干快上”,为他升任贵州省黔南州副州长提供了坚实的政绩基础。

可见,大规模举债,推动地方经济发展,对于追求“进步”的官员来说,是一种理性的选择。虽然很多大型项目(例如“大学城”)根本不符合当地实际情况,超出地方财力,但是在不受制约的权力之下,同侪和下级谁敢质疑?如果不是因为潘某因为受贿被查处,独山县的债台不知道还要累积到几层楼高。

我们在调研中发现,在当下情景下,对于一个强势的县委书记或者市委书记来说,阻止其大肆举债的制度安排付之阙如。

第四,隐性的“政企合谋”。

有举债的动力,也有举债的雄心,是不是一定可以大肆举债呢?不是,还需要有人愿意放贷,这就涉及金融机构以及各类中介。不可否认,一些地方政府、监管部门、投融资平台、金融机构和各类中介在构建借债-放贷的利益联盟时,主观上有“服务地方经济”的正当动机,方式上合法合规,结果上最终推动了地方经济发展,并且没有出现债务违约,那么这是一种值得肯定的“政企合作”行为。

然而,一方面,在中央三令五申严控地方债务、防止“明股实债”和各类违规举债的严峻形势下,还是有不少地方政府及其利益联盟依然违法违规大肆举债;另一方面,这些违规举债行为导致了大量烂尾工程,浪费了纳税人的钱财,让一些不法官员和商人中饱私囊。这就不是政企合作,而是一种转型经济时期典型的“政企合谋”行为。这里的“企”,不仅指国企,也包括各类金融企业。

三、地方债治理之道

理解了地方债的制度背景以及来龙去脉,要规范地方政府的借债行为,防止违规举债和债台高筑,我们认为,可以从以下几个方面入手。

第一,推动地方政府由发展型政府向服务型政府转型。

要从制度上杜绝地方政府违规举债的动力,关键是推动地方政府角色转型。只要地方政府还是一个发展型政府的定位,地方政府就必然有动力像公司一样去借贷并刺激经济增长。按世界银行的标准,中国已经是一个中等偏上收入国家,下一步即将迈入高收入国家(即发达国家)行列。政府不应当继续担任推动经济增长的主角,其主要职能不再是发展经济,而是提供公共服务,维持社会平等,即从过去的“裁判员”兼“运动员”变成一个纯粹的“裁判员”。政府角色的转变,不仅有利于从根本上遏制地方政府大肆举债的动力,而且有利于创造一个公平竞争的营商环境。

第二,限制“一把手”权力。

如果说政府职能转换需要一个过渡期,那么限制“一把手”权力则是当务之急。每一堆政绩工程的背后,都可能有一个腐败的“一把手”。十八大以来,大规模的反腐败斗争成功营造了一种“不敢腐”的政治气氛。我们在调研中发现,在凡事强调主体责任的当下,“一把手”的权力可能有增无减,因此针对“一把手”的防腐机制仍然有待完善。

第三,将地方融资平台债务透明化。

目前,对地方债“开正门”的效果已经实现了,但是“堵后门”的效果尚未实现。要减少地方政府通过各类投融资平台违规举债,一个有效办法是,对所有地方投融资平台的各类债务(不仅仅是城投债)完全公开,并注明是否有地方政府担保或者承担连带责任。这样做有两个好处:一是避免“隐性”担保,让地方政府的私下承诺不可置信;二是让多个放贷机构之间彼此信息对称,避免重复担保和资不抵债。

(本文作者方明月是中国农业大学经济管理学院副教授,李光武是中国人民大学经济学院博士生,聂辉华是中国人民大学经济学院教授、国家发展与战略研究院研究员。)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司