- +1

廉价货币背景下的楼市走势与调控政策体系重构

一、资金面推动的一二线城市房价上涨

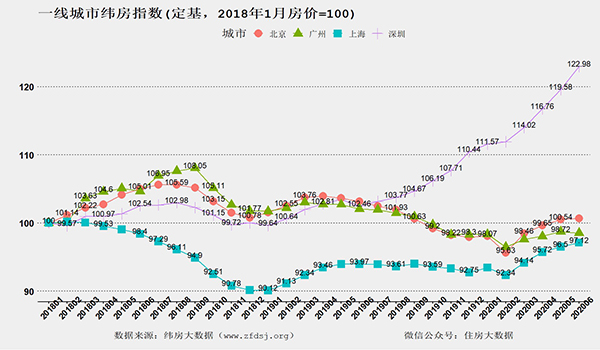

2020年上半年,深圳等一线城市楼市走势引人瞩目。即使受到疫情冲击,深圳房价仍扶摇而上,房价水平赶超北京位居全国第一。北上广房价也改变近3年来的颓势,出现“V”形反转走势。

据2020年6月纬房指数显示,2020年上半年,深圳房价累计上涨11.35%,上海累计上涨4.72%,北京累计上涨2.81%,广州累计上涨0.23%。这和我们2020年初的判断“如果没有严厉的管控措施,深圳的房价结构性上涨很可能扩展成全面上涨,并传导至其他一二线城市”基本一致。

2020年上半年以深圳为代表的一线城市房价上涨,本质上主要是由廉价资金而非真实需求增长所推动。为了对冲疫情影响促进经济复苏,宏观政策综合运用了降准、降息、再贷款等手段,以促使市场流动性合理充裕、避免企业资金链断裂。但由于实体经济尚未恢复景气,实体产业资金实际吸纳能力仍较差,股市和楼市也成为资金流向的重要选项。在宽松的货币环境下,市场信贷利率迅速降低,贷款难度显著下降,大量低成本信贷资金欲往资本市场寻找出路。这间接为部分城市低迷的楼市注入了一剂兴奋剂。

在宽松的货币环境下,资金流入房地产市场概率增加。而在全球经济前景存较大不确定性的背景下,这些资金一般会选择市场容量大、资金相对安全、限购不太严格的城市。在各类城市中,一线城市房地产流动性好,二手房市场发达,更受投资投机资金的青睐。在北上广深四个一线城市中,由于深圳落户容易、限购实际门槛很低、中小企业众多,又更易成为各路投机资金的主战场。因而,深圳房价的率先上涨并非偶然。

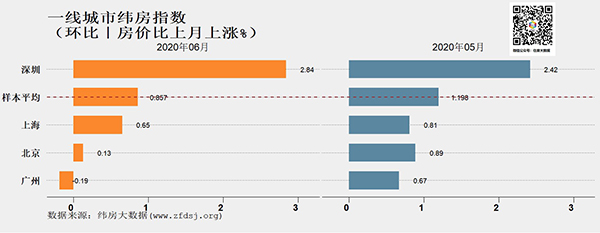

纬房指数显示,2020年6月,深圳房价仍环比上涨了2.84%。但政策重拳介入,已经封堵了深圳房价继续快速上涨的空间。2020年7月15日,深圳公布了八项楼市调控措施,对住房投资投机防范措施进行了大幅升级。政策的核心是全面收紧购房者的市场准入,限购政策全面向北上广看齐。

以往,由于深圳落户难度较低,限购政策实际作用较小。而在7月深圳新规中,限购全面收紧,要求在深圳市落户满3年且连续缴纳36个月个税或社保,才能购买商品住房。可以预见,此次随着购房社保要求升级,投机资金将逐步从深圳撤出。受政策干预的作用,下半年深圳楼市将逐步降温。但挤出的投资投机需求有可能进入周边及其他限购相对宽松二线城市,推动其房价上涨。

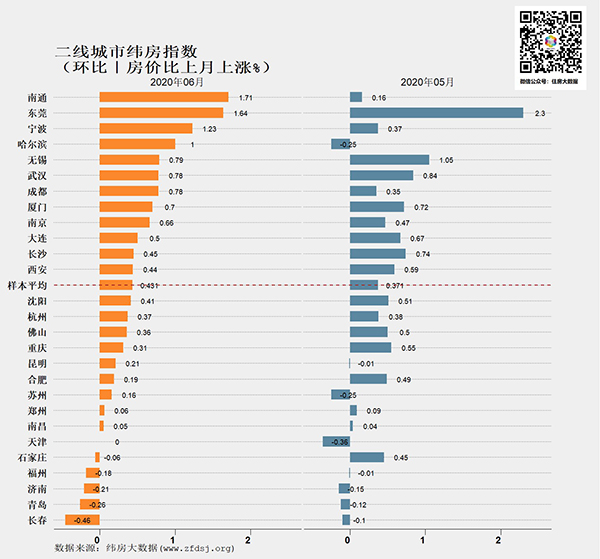

事实上,资金已经开始流入二线城市楼市。数据表明,2020年6月二线城市房价涨速有所上升。2020年6月二线城市纬房指数显示,27个二线城市样本中,房价环比下降的仅5个城市。南通、宁波、成都等城市涨速显著上升,东莞、无锡等城市也仍维持相对较高的涨速。纬房城市分级指数显示,2020年6月,二线城市综合房价环比上涨0.5%,比上月提高0.06个百分点。

进入2020年6月,另一个值得关注的新现象是,除深圳外,其他一线城市房价涨速有减缓态势。2020年6月纬房指数显示,上海房价环比上涨0.65%,涨速比上月下降0.16个百分点;北京房价环比上涨0.13%,涨速比上月下降0.76个百分点;广州房价环比下降0.19%,涨速比上月下降0.86个百分点。除深圳外,北上广房价的快速上涨均缺乏后劲,市场难以支持房价持续快速上涨。这可能是因为,北上广限购政策远较深圳严厉,住房投资投机成本过高,资金进入相对更为困难。这也从另一侧面表明,短期内,严厉的限购可以在一定程度上弥补限贷政策的漏洞。此次深圳的政策升级,也应该可以产生显著降温效果。

二、部分城市调控政策因何失守?

自2010年北京首次引入限购以来,以限购、限贷为基本框架的调控政策体系已经运行了10年。这两大行政管控手段,几乎成了住房市场“长效机制”的一部分。然而,2020年上半年以深圳为代表的一线城市房价走势表明,由于信贷市场资金充裕,通过某些途径获得的抵押贷款利率要远低于按揭利率,限贷政策在部分城市实际接近失效,限购限贷调控政策框架已经不再完整。

资金和土地是房地产市场的命脉。大幅度提高二套及以上住房贷款的首付成数及利率,曾经是抑制住房投资投机最重要手段。但住房限贷政策只有在按揭贷款利率低于一般商业贷款利率时才有效。如果按揭贷款利率高于通过其他途径所能获得的贷款利率,人们将放弃通过按揭贷款途径获取购房资金。针对按揭贷款设置的二套房贷管控,自然不再起作用。

2020年上半年,针对企业的商业抵押贷款利率已经降至远低于按揭贷款利率的水平。人们可以通过抵押等曲线途径更低成本地获取购房资金,使得限贷政策失去作用。

即便监管部门堵住了抵押贷款曲线购房的漏洞,廉价的资金,也仍然要通过其他方法途径往楼市寻找突破口。

由于经济下行压力的持续存在,宽松的货币环境难以逆转,廉价的资金会持续存在。已有的以限购、限贷为基本框架的调控政策体系,可能面临逐步解体。

过去,不少一二线城市包括深圳的限购政策都缺乏存在感,人们可以通过人才引进、落户等多种途径低成本避过限购。在这些城市,房价稳定主要靠限贷政策维持。一旦限贷也失效,短期内市场难以应对投机需求冲击。也正是由于限购、限贷两大需求管控手段均已接近失守,才使得深圳楼市成为一线城市投资投机的突破口。

三、调控政策的升级与重构

在疫情多维冲击及内外部经济形势极不明朗的条件下,房价不存在全面上涨或持续上涨的经济基础。换句话说,放任资金炒房,虽然局部房价短期可能大涨,但必将以大跌收场。利用廉价资金营造楼市“泡沫牛”或“水牛”来拉动经济绝不可取。从防范宏观风险角度看,“房住不炒”的方向不能改变,维持房地产市场的总体稳定仍是基本方略。

据此推测,2020年下半年,为避免资金恶炒部分城市特别是二线城市房价,在限贷可能逐步失效的背景下,更多的城市将步随深圳升级限购政策。在当前经济形势下,一二线城市被一般投资者认为市场安全性、流动性相对较好,更适于投资投机。特别是部分限购政策相对宽松的二线城市,在特殊情形下极容易成为集中投资投机对象。升级一二线城市限购政策,对新入籍购房者因地制宜增加社保缴纳条件,可以在一定程度避免住房市场被各类廉价资金当作投资投机标的。

但另一方面,作为一种行政管制手段,过于严厉的限购对人才和要素的流动都将形成障碍。单纯的升级限购政策将产生系列副作用,且这种副作用将随着时间而累积。此外,由于区域发展的不平衡性,不是所有城市都适用严厉限购政策。因而,在较短的时间内,我们可以通过升级限购来应对投资投机需求的涌入。但更重要的,在限贷失效的背景下,我们需要对沿用十年的限购限贷住房调控体系进行重构。

长期以来,住房调控政策针对投资投机都是以围堵为主,这也基本符合快速城市化发展阶段的国情。但随着城市化减速和资金成本的不断降低,堵的难度加大,疏堵并举将逐步成为政策主导方向。比如,我们可以尝试弱化或放弃购思维,而以其他更有效的抑制投资投机手段替代。又比如,通过土地制度改革,扩大有效供给,降低土地成本,建立城乡统一的建设用地市场,也是避免房地产市场泡沫化的一条重要途径。

(作者邹琳华为中国社科院财经战略研究院住房大数据项目组组长)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司