- +1

江苏东海县一农民合作社违规资金拆借,警方介入调查

江苏东海县一农民合作社因违规资金拆借等原因被警方调查,法人代表目前已经被控制。

事情发端于今年4月,连云港市东海县不同乡镇村民陆续发现,位于青湖镇的“东海县顺大专业合作社”的存款无法取出,每家每户涉及数万元到上百万不等。

顺大专业合作社。 本组图片均为合作社成员提供

顺大专业合作社在当地存在多年。企业信用信息显示,其设立的名义原本与“小麦”有关,于2013年成立,经营范围为小麦种植相关,如采购生产资料,引进技术、品种等。

但当地村民告诉澎湃新闻(www.thepaper.cn)记者,顺大合作社实际只经营存贷业务,其存款利息高于银行,为年息1分。近年来,该合作社通过到各乡镇村庄发宣传单、存款送些米油粮面等方式吸引储户存款。此吸储行为最早可溯至2013年初。

农民合作社是农村村民自愿联合和民主管理的一种互助性经济组织,按其功能,可分为两类,一种是与农业生产服务直接相关,由当地农村农业局进行业务指导,另一类是成员内部进行资金互助的,由地方金融办监管。

江苏连云港市东海县金融办、东海县农村农业局相关负责人向澎湃新闻(www.thepaper.cn)表示,此次涉事的东海顺大专业合作社,属于违规经营,“挂着小麦种植的名头,实资金拆借之实,从而避过监管”。目前,案件已经移交给警方办理。

不过,农民合作社违规进行资金拆借某种程度上也满足了农民的现实需求。“一方面,东海当地老百姓有闲钱,却无更好的除银行之外的理财渠道;另一方面,这些合作社服务的客户,如当地农民等,确也面临贷款难的问题。”上述相关负责人表示。

改了门市和招牌

暂不清楚东海县顺大合作社何时开始进行违规借贷的,工商信息显示其2013年注册成立。澎湃新闻采访到的储户中,最早可溯至2013年初。

其在市场监督管理局登中的经营范围大致为:小麦种植相关,组织采购成员种植小麦进行的农业生产资料,引进新技术,开展与小麦种植相关的技术培训、交流和信息咨询等。

但据多位村民表示,多年来顺大合作社在当地角色如同银行,并不涉及任何小麦种植业务,实际进行的是资金存贷业务,支持随存随取。

有村民2013年即开始在顺大存钱,“刚开始不敢,只存了1万,半年过后,后来感觉没问题,可以正常存取款,开始往里多存点。”这些年来,储户来自东海县不同乡镇村民,大多为一年一存,以便取出利息使用。存款金额从9万元到上百万不等。

今年4月,当地传出消息,顺大合作社取不出钱。

不久后,据当地村民介绍,顺大合作社就改了门市和招牌。原来门面招牌为顺大专业合作社,位于镇街商贸城边上,非常醒目,门玻璃上贴着大大的红字——“入股自愿、存取自由”等,出事后,门面搬到较为隐蔽的街道里面,招牌也变成了“顺大农资服务部”。

村民介绍,顺大合作社利息高,经常开车到各乡镇村里宣传,每次存钱会送些小礼品,如粮油米面、水杯、电饭煲等,因此吸引了不同乡镇村民来此存钱。

村民介绍,其存款利息为年息1分左右,而银行为两厘,即一万块一年能拿利息1200元,存银行只能拿200元。

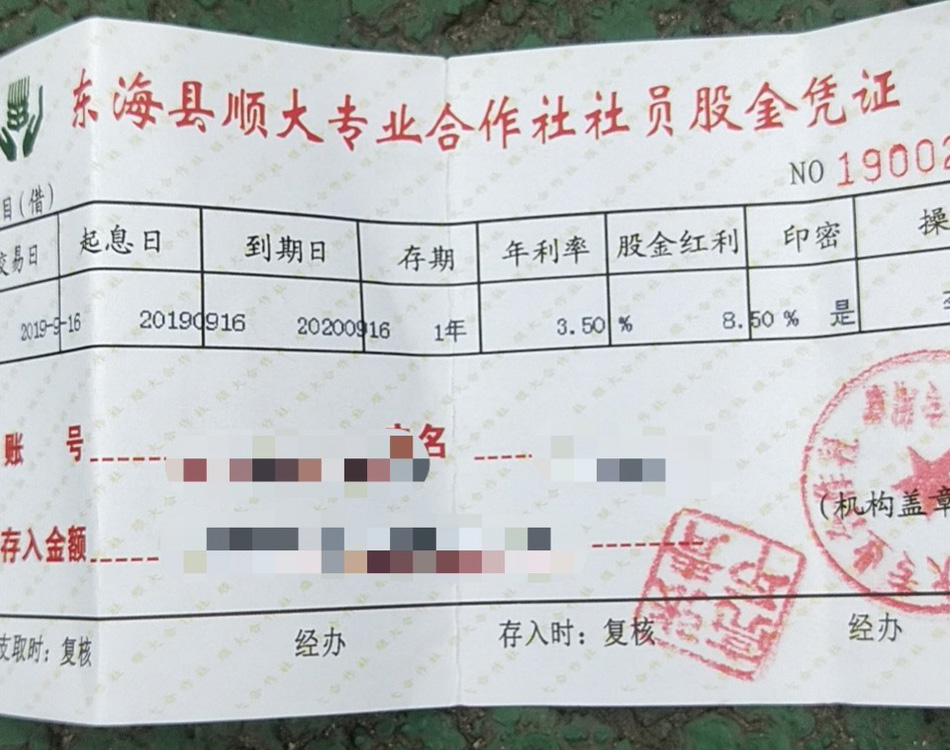

多位村民出示了“存款凭据”,抬头为顺大专业合作社社员股金凭证,上面显示,年利率3.5%,股金红利8.5%。

出事后,顺大合作社换了地点和招牌。

官方:违规经营

东海县金融办及农村农业局相关负责人介绍,农民合作社分为两类,一类与农业生产服务相关,由当地农村农业局进行业务指导和扶持;另一类是成员内部进行资金互助的,2018年以后转籍至工商注册,由地方金融办监管,成立之初即要经过金融办层层审批,一般以乡镇为单位,每个乡镇一家。

上述金融办相关负责人称,东海县共有14家正规的农村资金互助合作社,而顺大合作社并不在这14家名单内,属于违规经营,甚至是违法经营,“以农业生产的合作社成立,实施资金互助之实,与每一个监管方擦肩而过”。

“对金融办来讲,尴尬在于,这种合作社注册成立在工商局,指导方在农村农业局,我们都不知道它何时存在的。”该相关负责人也向相关部门了解过,市监部门仅负责打击虚假宣传,农村农业局只是业务指导方,并无执法权,“这种违规经营的合作社基本属于监管盲区”。

东海县农村农业局乡村产业发展科相关负责人同样表示,《农民专业合作社法》中鼓励成员内部之间开展资金互助业务,这种违规经营合作社就是利用这一条,“钻了政策漏洞”,“挂羊头卖狗肉,超范围经营,但没办法明确监管方”。

正规的农民资金互助合作社,上述金融办人士介绍,相较于银行限制较多,如:只能面对特定对象——同一乡镇同社的内部成员,吸收的并非存款而是成员入股股金,每年只能吸收两次入股,年底分红,全省建立计算机监管系统统一监管等。

据2016年颁发的《江苏省农民资金互助合作社监管工作指引(试行)》,农民资金互助社主设立人为本省专业大户、家庭农场、农民专业合作社、农业龙头企业等新型农业经营主体,其他自愿入股成员,既可是新型农业经营主体,也可以是自然人,但需与主设立人处于同一乡镇(涉农街道)、且存在生产协作、贸易关系。

这种资金互助社,成员入股必须以货币出资,可以向成员发放互助金、为成员提供购买国债等代理业务等;但不得向非成员发放互助金、吸收或变相吸收公众资金等;经营地域范围仅限于其所在的乡(镇、涉农街道),不得跨地域经营。

但这类违规经营的合作社,并不是面向成员内部,而是面向社会吸收存款,“只要把钱交过来,就变成它的成员了。”

上述人士称,过去对农民合作社管的较松,一般来说拿着登记材料就可以注册成立,不要求相关部门前置审批,“全县2000多家合作社,谁也不敢说都是合法经营的,还有很多‘僵尸社’、‘死亡社’等,我们想要排查,但是市场监管部门不太配合。”

上述人士向澎湃新闻确认,顺大合作社因投资房地产导致资金回款出现问题,目前警方已经立案调查。

存款凭证为一张“社员股金凭证”

现实需求

2016年以来,东海县金融办开始联合市场监管部门、各乡镇等排查这种违规合作社,但效果甚微。部分原因源自老百姓不配合,存在侥幸心理“利息高,只要不出事,老百姓就会觉得挺保险,不愿意告诉我们。”另一部分原因是现实需求。

东海县金融办及农村农业局相关负责人表示,东海县是农业大县,特色农业较多,另外还有水晶产业。一方面老百姓手里有闲钱,却无银行外更好的理财渠道。另一方面农村短期贷款需求较多,贷款难问题依然没有解决。

“实事求是讲,正规的资金互助合作社贷款(下款)没那么快,(贷款)也没那么容易,需要担保等”。该金融办人士坦言。

上述人士称,违规经营这种资金拆借合作社的,多是当地有钱、“也有些门路”的人。这些合作社资金投放利息远低于市场高息借款,一般在一分五左右,而地下钱庄利息可能达到两分、三分。

“不能一下子就用强制手段全部关了,可能引发挤兑。而且有些(违规合作社)存贷比其实是较好的。”存贷比是指贷款总额与存款总额的比率。当地金融办采取的整治方式是,联合乡镇、公安等对原有的违规合作社进行排查清理,“要求他们不再新增存款,同时在一定时间内把吸收的存款一点点退回。”

解决好这些现有隐患之后,针对现实需求,“可能会进一步打开口子,优化正规资金互助社的存贷业务。”当地金融办表示。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司