- +1

对标高盛大摩,航母级券商要来了吗?

原创 周纯 王晓 棱镜

出品 | 棱镜·腾讯新闻小满工作室

欢迎下载腾讯新闻APP,阅读更多优质资讯

这是现任央行行长易纲在其2009年出版的《中国金融改革思考录》中的一句话。自美国1933年大萧条期间通过《格拉斯-斯蒂格尔法》要求银行业分业经营起,“合久必分,分久必合”已经成为近百年来全球金融业进程中的趋势。

近日,这一争论再起。财新网的一则报道称,证监会计划向商业银行发放券商牌照,或将从几大商业银行中选取至少两家试点设立券商。这也意味着,银行业在经历了多年的综合化经营后,即将打造完成券商业务这一最后的闭环。

因市场关注度太高,各方也火速发声回应。6月28日晚间,证监会新闻发言人称,目前没有更多的信息需要向市场通报,关于如何推进发展高质量投资银行,有多种路径选择,现尚在讨论中,并强调:“不管通过何种方式,都不会对现有行业格局形成大的冲击。”

市场猜测最有可能率先获得试点的工行和建行,也在29日先后对媒体做出回应,口径如出一辙:目前未了解(得到)相关消息,不对市场传言予以评论。

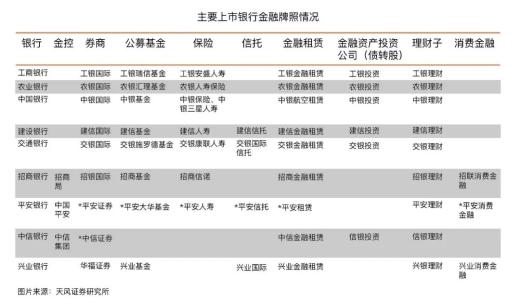

目前,大型银行已经基本完成混业经营布局。以建行为例,旗下已经拥有基金、保险、信托、金融租赁、期货、投行、理财子公司等多张金融牌照,仅差一张国内券商牌照。

“银证混业才是真正混业经营的最核心和临门一脚。”申万宏源在研报中提及,“银保、银信、证保、证信等混业都只是前哨战和外围战,银证混业才是决战。”

意在打造航母级券商?

事实上,中国对于混业经营的探讨由来已久。早在2015年3月,时任证监会发言人张晓军就曾表示,正研究商业银行等其他金融机构在风险隔离基础上,申请证券期货业务牌照有关制度和配套安排。彼时,相伴而生的还有兴业银行并购华福证券、交通银行接盘华英证券的传闻。

不过,随之而来的股灾让这一场讨论戛然而止。

如今,五年时间又过去了,银行业在综合化经营的道路上越走越宽,只差银证混业的临门一脚;与此同时,中国的金融监管体系日臻成熟,金融对外开放的程度也越来越高,越来越多“外来狼”的进入,让中国证券行业与国际一流的券商机构即将展开正面竞争。

在今年6月份的第十二届陆家嘴论坛上,中国证监会主席易会满就提到,中国资本市场对外开放的步伐,不仅没有因疫情而放缓,反而进一步加快,证券基金期货机构外资股比限制提前全面放开,6家外资控股证券公司已顺利落地。

尽管工、建、农、中四大行规模稳居全球大银行前四名,但在投行领域,中国133家券商却仅相当于一家高盛、摩根士丹利。根据wind和证券业协会数据统计,截至2019年末,国内133家证券公司总资产为7.26万亿元,而摩根士丹利总资产折合为6.33万亿元,高盛总资产折合为7.01万亿元。

目前看来,以中信证券、中信建投等为代表的龙头券商,显然难以在短期内通过业务内生发展去抗衡高盛、摩根士丹利等上百年的资本积累。

因此,早在2019年11月,证监会在答复提案时就曾表态,积极推动打造航母级头部证券公司,促进证券行业持续健康发展。

而给大型商业银行如工行、建行发放券商牌照,似乎是打造一家超大规模券商最直接快捷的路径。例如,假设工行出资1000亿元设立一家证券公司,则成立之际其规模就可以跻身券商前五名,而这对工行资本充足率影响几乎可以忽略不计。另外,从服务网络来看,头部券商中信证券目前全国仅有273个营业部,而工商银行则拥有15784个网点。

但麦肯锡全球董事合伙人盛海诺对《棱镜》表示,国际顶级投行不止体现在资产规模上,更体现在自身业务完整性以及专业化程度上,和是否能够建立起完整的围绕资本市场服务直接融资的专业能力,以及理顺自身的体制机制。

“从这一角度看,银行系券商要成为航母级券商才刚刚起步。”盛海诺称。在他看来,即便放开混业经营,也只有那些有资本实力、符合打造航母级券商条件的银行参与其中,预计这样的银行最终也不过二十家左右。

是狼来了还是鲶鱼效应?

“给国有大行发券商牌照,很多人会认为,那可能进来的不是鲶鱼,而是怪兽了。”中国银行业协会私人银行委员会常委李伟庆对《棱镜》表示。这也道出了不少券商人士的担忧:毕竟无论是在客户资源、资金还是服务网点、账户风控等方面,银行都有无可比拟的优势。

但在李伟庆看来,大型银行获得券商牌照对行业的影响更偏心理层面。“其实早年银行进入公募基金时,市场也有这样的担忧,但这么多年过去了,银行系公募基金成为市场中重要的组成部分,但并未颠覆行业格局。”

华泰证券在研报中也提到,与银行系券商相比,纯券商优势主要体现在三方面:一是机制市场化,证券行业股权结构更为分散、员工激励到位、高管层经营能动性高;二是专攻资本市场、尤其拥有股权相关专业能力,已经形成资本市场全产业服务的专业综合实力;三是创新意识领先,头部券商在权益衍生品、融券、FICC等创新业务上享有先发优势。

李伟庆对《棱镜》表示,牌照、资本及人才是证券行业的三大壁垒。一旦银行获得券商牌照,牌照及资本问题迎刃而解,关键的挑战便是人才储备。相较而言,银行在客户风险把控上较为保守,加上国内长期分业监管,复合型人才尤为稀缺。此外,在激励方式上,资本市场瞬息万变,因此对人才的激励更直接,而银行的激励方式更重中长期,对权益人才吸引力有限。

在他看来,即便大型商业银行进入券商领域,但在承销保荐业务、资产配置以及证券自营业务等方面,银行短期难有优势。

平安证券则认为,银行获券商牌照对证券行业的影响将主要体现在投行业务上,目前银行的投行业务主要聚焦于银行间市场的债权融资主体,若获得券商牌照,则银行将充分发挥金融产业链的核心优势,打开对公业务与股权业务的协同空间,削弱券商的通道作用,倒逼证券由依托牌照红利发展的轻资本业务模式向大型投行、做市商等重资本业务模式转型。

据银保监会及证券业协会统计,截至2019年末,中国的银行业机构有4000多家,净利润约2万亿元;证券业机构有133家,净利润为1231亿元,仅占银行业的6%。规模悬殊,可见一斑。

国信证券金融团队认为,在金融服务实体经济的大方向下,向银行发放券商牌照,显然不是为了给银行提供一块新的利润源,而是为了打通间接融资与直接融资,提升双边的协同能力,更好地服务新兴产业。毕竟新兴产业具有风险较高、未来现金流不稳定的特点,缺乏足够的抵押品,不适用贷款服务,往往通过股权方式融资。

如何踢好临门一脚?

不过,尽管拥有证券业务全牌照,并且已在A+H上市,中银国际证券的发展并没有给纯券商们造成压力。根据证券业协会统计,2019年中银国际证券总资产排名位于行业第40名,2019年净利润为8亿元,仅占中国银行整体净利润的0.4%。

在他看来,除非由一个部门来统管业绩考核,否则银行和投行两方各有心思,不容易达成合作。

在现行《商业银行法》规定商业银行不得在境内从事信托投资和证券经营业务(国家另有规定的除外)的限制下,银证混业究竟该如何混?不少券商研报也给出了自己的预判。

申万宏源金融团队提到,各国经验都表明,先试点推进、再修改法律,是控制外溢风险的有效策略。银证混业第一阶段,预计会以向试点银行发放以股票承销资质为核心的投行牌照为主。因为“银行进来是做增量的,是做大直接融资总盘子的,不是来分券商现有存量业务的”。

中泰证券研报也提到,银行有零售账户体系、资本和网点渠道优势,若银行获得券商牌照从事经纪业务,会对券商的经纪业务直接形成冲击,同时给银行能够带来的业务收入增长又有限。因此,预计给银行放开券商经纪牌照的概率和意义均不大。“我们判断短期给银行以‘券商全牌照’概率很小,可能核心在于投行牌照。”

该团队认为,目前银行已经是银行间债券市场最大的承销商,欠缺的是交易所市场的债券承销资格和股票承销保荐资格,且部分银行通过在香港设立证券子公司,在港股市场已经形成了竞争力。未来若放开银行在国内股权领域的投行牌照,预计会凭借其在特定客户领域和资本金方面的优势,和国内券商直接展开竞争。

盛海诺认为,中资银行在海外布局远超券商。对于银行系券商,未来更适合的发展路径是跟随中国企业走出去,在国际市场发力。其在海外的业务支撑仍然是以银行业务为基础,以企业海外发债为主要支撑。

分久必合 全球金融混业趋势

纵观金融市场更为发达的美国,综合金融集团已经成为主流,但其演化路径也是经过超级银行,到分业经营,再到混业经营的过程。

在20世纪30年代之前,美国银行业与证券业是融合的,但1929年美国股市暴跌造成的金融危机乃至大萧条,美国政府将其归因于超级银行惹的祸,并在1933年通过《格拉斯-斯蒂格尔法》,其核心便是将商业银行与投资银行的主要业务分离,这也奠定了金融分业经营的基础。

其中最为典型的,是摩根公司改为商业银行,成为此后摩根大通前身的一部分,而原本经营的投资银行业务交付给摩根士丹利。

但此后,随着资本市场发展及企业融资渠道更多转向直接融资,银行盈利空间下降,而投资银行利润大幅增加,分业经营的局限日益凸显。加上国际金融业相继放开对混业经营的限制,美国银行业的国际竞争力逐渐削弱,美国开始重新审视分业监管。1990年,美联储批准大银行控股公司的证券子公司可以经营公司债券承销、买卖业务等。当年9月,摩根大通成为第一家获得企业股票承销资格的商业银行集团。

1999年,美国通过《金融服务现代化法》,结束了60多年的分业经营历史。该法开放了商业银行、投资银行和保险公司之间的混业经营,监管重点也从金融活动转变到管理和防范金融风险。

中国在改革开放初期也是混业经营的模式,银行可以从事证券和保险业务。直到1993年开始出现经济过热、金融混乱的局面,混业经营成为反思金融混乱的原因之一,因此决定借鉴美国的经验,走分业经营的道路。

1995年以颁布《中国人民银行法》、《商业银行法》、《证券法》为标志,中国正式走上了分业经营的道路,并于2003年确立一行三会的监管格局。

易纲在前述《中国金融改革思考录》中提到,分业经营与混业经营各有利弊,总的来说,分业经营的实质是把银行(间接融资)和证券(直接融资)风险隔离开,优点是对风险看得比较清楚,监管的责任比较清楚;缺点是不利于金融创新,效率要低一些;混业经营会使银行与证券、保险在机构和产品上的界限越来越模糊,有利于金融创新、新产品的推出,但有时对风险不容易看清,在混业经营分业监管的模式下,监管责任不易划清。

中泰证券在研报中也提到,从国际金融发展历史来看,分业经营与混业经营模式的选择并不是简单的模式选择,而是金融机构通过发展和竞争,倾向于选取更加有利于金融业生存的方式,同时还必须符合金融监管机构在金融服务效率与金融体系稳定中间取得平衡的要求。

国家金融与发展实验室副主任曾刚对《棱镜》表示,综合化经营最大的短板实际上是在于监管,如果监管跟不上,容易造成风险;反之,监管跟得上,就能发挥它模式的作用。在他看来,中国现在的监管体系已经比较成熟,能适应金融综合化发展的趋势。

本文版权归“腾讯新闻”所有,如需转载请在文后留言,经允许后方可转载,并在文首注明来源、作者及编辑,文末附上棱镜二维码。

第669期

排版:陈诗雨 王羚磬

原标题:《对标高盛大摩,航母级券商要来了吗? | 棱镜》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司