- +1

盲盒往事:什么造就了泡泡玛特

“对于任何一家盲盒公司来说,IP都是生命力。”

本文为元气资本第05篇原创文章

分析师|登山客

不算新鲜的盲盒,火得有些突然。

作为盲盒头部公司,泡泡玛特2017年的收入是1.6亿元,2019年就跃升至16.6亿元——两年,十倍。

“惊喜,或是失落,都在开盒的一瞬间“,盲盒玩法带来的可能性,使得消费者买得停不下来,直到买到自己喜欢的那个。在闲鱼等二手交易平台上,隐藏款的价格一般要翻十倍以上,甚至超过一套12款的总价(以泡泡玛特的Molly盲盒为例),某种程度上甚至比拟投资品——虽然在许多玩家心里,它可能是无价的。

除了满足收集欲,“陪伴感”是盲盒消费者向元气资本提及最多的词汇。对“萌态”玩偶赋予自己的感情和人物设定,当作自己内心情感的一种寄托和陪伴,构成了盲盒消费诸多因素中最感性的一环。盲盒玩家粘性高,由社交驱动裂变,且对价格不敏感,最终在消费市场里掀起了热潮。

盲盒往事

盲盒本非新事物,我们判断,其本质在IP价值。

早在1999年,精灵宝可梦和Hello Kitty的火爆放映,使日本IP角色玩具达到了巅峰,此后每年,日本都有数以百计的新IP通过动漫和数字平台打入市场,这些玩具凭借亮眼的造型和别具一格的营销模式,赢得了市场的认可,增长迅速。

在日本,盲盒的市场增速远高于其他玩具品类。据日本玩具协会统计,2018年日本玩具市场规模达到8398亿日元(约合554亿元人民币),创下历史新高。其中,以盲盒为代表的惊喜类玩具同比增长114%,领跑行业,行业龙头L.O.L.SURPRISE!系列玩具销售额达85亿日元(约合5.6亿元人民币)。

一海之隔,中国的盲盒市场尚未能达到日本市场的繁荣,体现在数据上,中日15-30岁人群人均潮流玩具消费金额相差超过十倍。

将弗若斯特沙利文和日本玩具协会提供的各国潮流玩具市场规模除以历年中日15-30岁人口数量,按照日元:人民币目前1:0.06596的汇率换算,可以得出中日两国15-30岁人群人均潮流玩具消费金额。2018年日本15-30岁人群人均潮玩消费金额折合人民币747元,而在中国潮玩盲盒爆发式增长的2019年,中国15-30岁人群人均潮玩消费金额仅70元。

差距带来的是机会。2016年以前,潮玩盲盒在中国只是一个小众市场,日韩代购是主要购买方式。当时中国没有日本那样庞大的线下潮流玩具店,只有少部分玩家能够参与,盲盒基本由卖家从日韩代购后放到淘宝上销售,题材也基本都是日本动漫IP或者日韩品牌产品。后来,随着潮玩逐渐在国内兴起,Bearbrick小熊和Sonny Angel两款IP产品逐渐才被国内很多玩友熟知。

特别是Sonny Angel,在圈内可谓鼎鼎有名。这家诞生于2004年5月15日的公司,打造了日本当下最流行的盲盒潮玩IP,目前已进入13个国家和地区。2014年引入中国后,泡泡玛特尝试代理,其线下的20多家门店一年内销售60多万个Sonny Angel,带来3000多万的销售额,占总销售额近30%。

多元IP同样是Sonny Angel的核心壁垒,公司拥有650多类盲盒,已经推出了9大基础系列,每个系列由8~12款娃娃组成,都对应不同的主题,比如动物、水果、蔬菜、海洋等。适逢特殊的节假日,如圣诞节、樱花季、夏日祭等,公司还会发行相应主题的限量产品。

第一个Sonny Angel形象的玩偶由Dreams公司于2005年3月设计完成,玩偶高18厘米,身体为棉花填充,包装为奶瓶设计,但并未得到消费者认可。通过对终端需求的调研,公司又推出了迷你摆件系列玩偶,高约7厘米,每12个不同造型的摆件为一个系列,一经发行便引起了轰动。目前Sonny Angel居中国盲盒品牌销量第三名,仅次于泡泡玛特和Tokidoki。

即便如此,Sonny Angel在度过热度顶峰(2014-2017年)之后也迎来了下滑。但由于IP知名度已经十分显著,形成了品牌效应,下滑速度相对的缓慢。

而最先抓牢盲盒机会的国内公司,无疑就是泡泡玛特。如果没有Sonny Angel为泡泡玛特带来的收入和灵感,后面的故事,可能不会发生。

创新成就泡泡玛特,第三步最关键

因为在IP和内容上与日本公司存在总量差距,泡泡玛特试图改变国内潮玩市场的游戏规则,将“潮玩+盲盒”从小众文化圈带入大众视野。

成立之初,泡泡玛特参考的是香港的时尚超市LOG-ON,售卖新奇的文创产品,本质是一个渠道商。在门店代理Sonny Angel销售暴增后,泡泡玛特才陆续签约IP设计师转型“潮玩+盲盒”业务,最终破圈。

珠玉在前,泡泡玛特的崛起之路的每一步都带着Sonny angel的影子,细致处又有所不同。

第一步,签约设计师,从渠道商升级为IP运营商。泡泡玛特通过签约王信明、龙家升等知名设计师,获得了深受市场欢迎的IP版权。带着全新的设计,做过代理商的泡泡玛特直接照搬Sonny Angel的销售形式,包括盲盒玩法、设置隐藏款、季度上新等,逐步实现强势的渠道价值和品牌增值;

从以往的路径来看,第二步应该是生产制造。但泡泡玛特的创始人王宁认为,潮玩IP零售商应该从“传递商品到传递情感,从输出产品到输出娱乐”,IP本身需要满足潮玩玩家的情感需求。

于是,泡泡玛特的第二步选择的是线上社交,通过打造葩趣App定位“潮流玩具、分享社区”,鼓励粉丝在葩趣上“晒娃”,与其他粉丝进行分享、交流。线上,葩趣会常常举办“带娃游”、DIY娃娃等活动来促进与粉丝间的互动;在线下,也会组织设计师签售会和粉丝见面会,拉进设计师与粉丝的距离,相互交流。

真正为泡泡玛特带来裂变,是公司第三步的抉择:设计微信抓娃娃游戏,实现社交式传播裂变,这颇为符合《增长黑客》一书中关于“产品功能植入”的增长策略。

2017年3月,泡泡玛特在微信平台上线了一款“抓娃娃”的H5小游戏,用户通过充值,在线操作娃娃机去抓取“娃娃碎片”,抓齐一个娃娃的所有碎片(通常是4片)就可以召唤神龙……兑换一个一模一样的实体玩具。

该游戏自推出后迅速在微信朋友圈裂变传播。上线第一天,限量版全部抓完,直至2017年7月,该游戏用户数已超30万,线上一天的流水和所有门店营业额相当。微信的社交效应,为泡泡玛特带来了更多IP曝光的机会。越来越多的新玩家通过抓娃娃游戏开始涉足潮玩盲盒领域并“入坑”,实现了“拼多多式”的社交裂变,粉丝基数如滚雪球般越来越大。

任何一家聪明的内容公司都不会放过当下处于风口的内容载体,打造直播、短视频是公司的第四步。自2018年起,越来越多的盲盒玩家通过小红书、抖音、B站、微博视频等社媒渠道录制开箱视频,由于拆盲盒的整个过程自带社交属性,催生出大批优质UGC,掀起“盲盒热”。

有了热度,第五步实则顺理成章,即通过媒体报道完成“出圈”。当“盲盒热”成功抬高二级市场溢价时,引来媒体大规模报道,逐渐被更多的大众熟知。随即闲鱼等二手平台的隐藏款玩偶价格攀高,进而再次引发大量媒体的后续报道,又进一步让盲盒被更多的人认识和了解。

在不断扩大潮玩市场规模后,泡泡玛特线上线下销售渠道逐渐被打通。114家直营门店以及825台机器人商店(类似于自动售货机),深度覆盖了全国一二线城市。同时,泡泡玛特又打造了天猫旗舰店、葩趣商城等线上渠道,线上寻找KOL做推广,鼓励玩家发布经验贴和开箱视频等,寻求增量流量。

到了需要考虑护城河的时候了,泡泡玛特的第六步,开始有意识地打造多元IP产品矩阵,培育新IP形象,发展IP衍生产品。除大热IP Molly外,泡泡玛特近年来成功打造出许多受欢迎的系列,如LABUBU、Dimoo、Pucky等,为公司贡献了增量收入来源。

目前,公司的四个头部IP ——Molly、Pucky、LABUBU和Dimoo——总计贡献了70%-80%的销售收入。接下来,更多新的IP形象会陆续诞生,公司招股书中提及制作以IP为主题的文创产品,如数据线、笔筒、抱枕、U盘、书包等。

数据背后看增长潜力

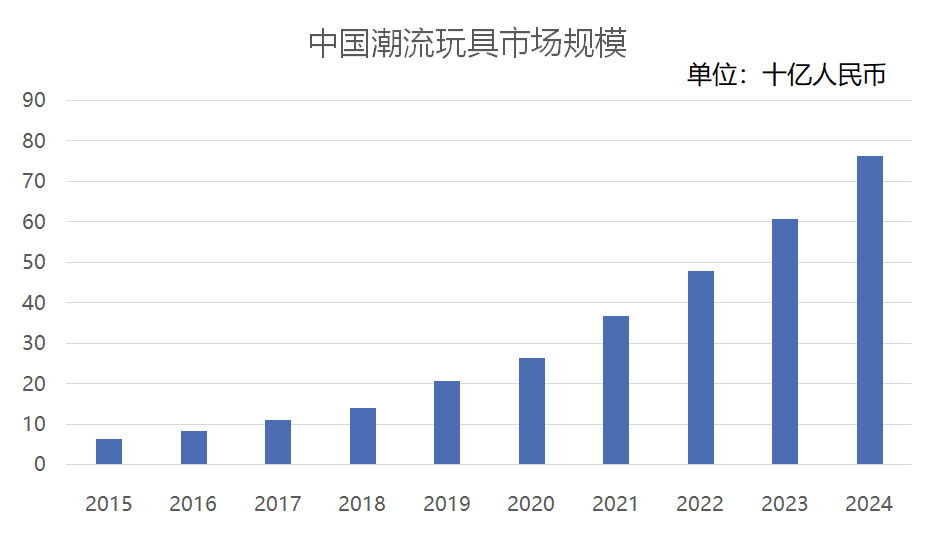

根据弗若斯特沙利文的数据,全球潮流玩具市场规模自2015年的87亿美元增长到2019年的198亿美元,年复合增长率为22.8%。预计2024年全球潮流玩具市场规模将达到448亿美元,年复合增长率为17.7%。

实际上,国内潮流玩具市场增速已经超过了全球水平,整体市场规模由2015年的63亿元增长到2019年的207亿元,年复合增长率为34.6%。预期将在未来5年获得29.8%的年复合增长率,于2024年达到763亿元。

同时,我国泛二次元用户数量也在快速增长,用户数从2014年的 1.5亿人增长至2019年的3.9亿人,年复合增长率超过10%,预计2020年用户数量将达到4.35亿。随着泛二次元群体个性化需求的不断增长和消费能力的持续提高,潮流玩具市场仍具备保持较快增长的潜力。

来源:弗若斯特沙利文,元气资本

来源:弗若斯特沙利文,泡泡玛特招股书,元气资本

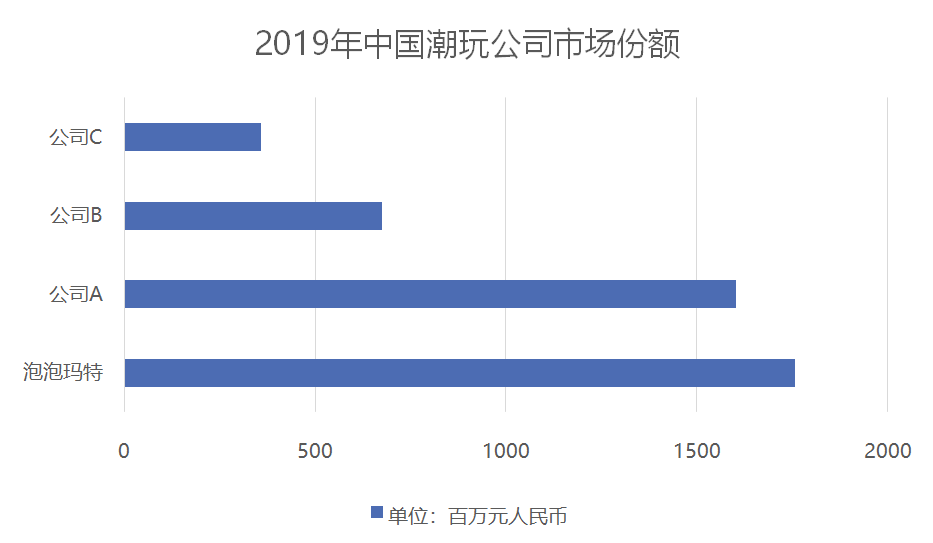

泡泡玛特以8.5%的市场份额占据龙头位置,年复合增长率从2017到2019达到了226.3%。这样强势的数据在开始无人能料,回头分析,我们希望能挖掘核心价值,剔除“偶然”,锁定“必然”。

泡泡玛特的消费者多为15-25岁年轻群体,其中女性占比高达70-80%。她们主要是在一二线城市经济发达地区的学生和白领,喜欢社交分享、动漫与Cosplay等二次元产物。她们之中,超过45%的人每年花费超过500元,其中19.8%的人在2019年购买潮流玩具超过五次,复购率极高。

这些核心消费者的消费逻辑也相当“简单暴力”——“颜值即是正义”。从淘宝销量TOP20盲盒评论关键词频次来看,“可爱”出现在评论的频次高达2217次,与盲盒年轻女性的用户画像相符。

此外,在审美需求之上,部分95后消费者表示,撅嘴少女Molly表达了自己的内在形象,时刻提醒自己要勇敢做自己和表达自我。多数消费者会将喜欢的玩偶摆在自己的工作学习的场景中,在欣赏个性化形象中解压。

如果我们用更广一点的视角来定义盲盒的消费群体,会是1995年至2009年出生的Z世代。

目前中国Z世代的数量已经突破2.26亿,占人口总数的16%。他们的特点是极具个性、愿意为社交消费,具备较强的消费能力。从马斯洛需求金字塔看,当人满足了基本的生活物质需求之后,会更多的追求情感、社会地位、自我实现等金字塔更高层的需求。所以,Z世代在日常消费中不仅仅是为了获取物质层面的满足,而是更加注重自我愉悦、兴趣追求、个性化、社交认同等深层次的情感需求。

而要想满足这样的需求,盲盒公司要做的不仅仅是设计外形可爱的玩偶,更重要的是赋予玩偶更多的内容和意义。

来源:泡泡玛特招股书,元气资本

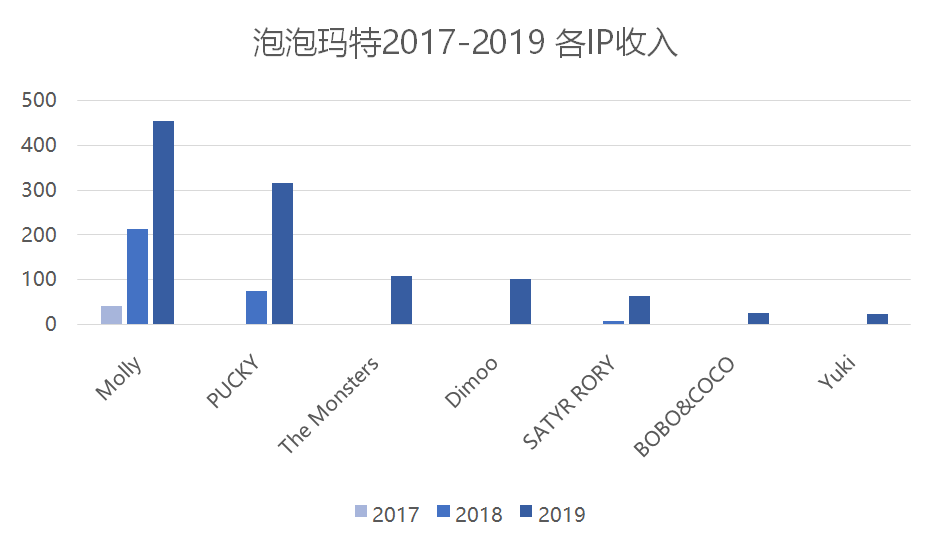

从图中可以看出泡泡玛特现有的IP矩阵,其中Molly、PUCKY、The Monsters、Dimoo四款IP在2019贡献的收入都超过1亿元,单品售价均在29-59元左右,是公司的王牌组合。

作为泡泡玛特的两位当家花旦,Molly与PUCKY的故事值得一说。

2006年,Molly诞生。Molly是一个嘟着嘴唇、有着湖蓝色大眼睛的可爱小女孩,于2006年由香港艺术家王信明创作,王信明基于Molly形象开发了多个定制系列及备受欢迎的潮流玩具,但是由于制造成本、商业机遇的多种原因,该玩具的销量及经销仍维持在规模较小的水平。

2016年4月,泡泡玛特与王信明签订独家授权协议,并开始Molly的大规模商业化。根据协议,公司有权开发及销售基于Molly形象的潮流玩具产品,将根据销售的产品向王信明支付固定年费及设计费。2016年8月,泡泡玛特推出了首个“Molly Zodiac”盲盒系列并取得成功。自此,Molly成为招牌IP。

2017-2019年,公司分别推出了七、六及五个组合的Molly盲盒系列,每个系列的盲盒具有独特的主题,通常包含十二种不同的设计,包括一款特殊设计的“隐藏款”。同时,公司也在为Molly开发各种手办及衍生品,并促进Molly与其他世界知名IP之间的合作,例如Mickey and Minnie 、Despicable me、Hello Kitty等等。

PUCKY是梦森林世界的精灵,由香港女艺术家毕奇创作。泡泡玛特于2017年与艺术家毕奇签订独家授权协议。2018年4月,公司推出第一个“PUCKY Pool Babies”盲盒系列。在“双十一”,泡泡玛特天猫旗舰店推出的限量版“PUCKY Xmas Babies”盲盒系列是最热销的产品之一,总共5000件在一分钟内售空。2018年,公司在北京与杭州举办两场以PUCKY为主题的展览,以进一步提高其知名度。

对于任何一家盲盒公司来说,IP都是生命力,而赋予IP生命的则是艺术家。更重要的是,艺术家也是行业产业链最上游的稀缺资源,截至目前,泡泡玛特共与超过350名艺术家保持紧密联系,并通过授权或合作安排与其中25名艺术家开展合作,预计将在2020年运营超过30个新IP。

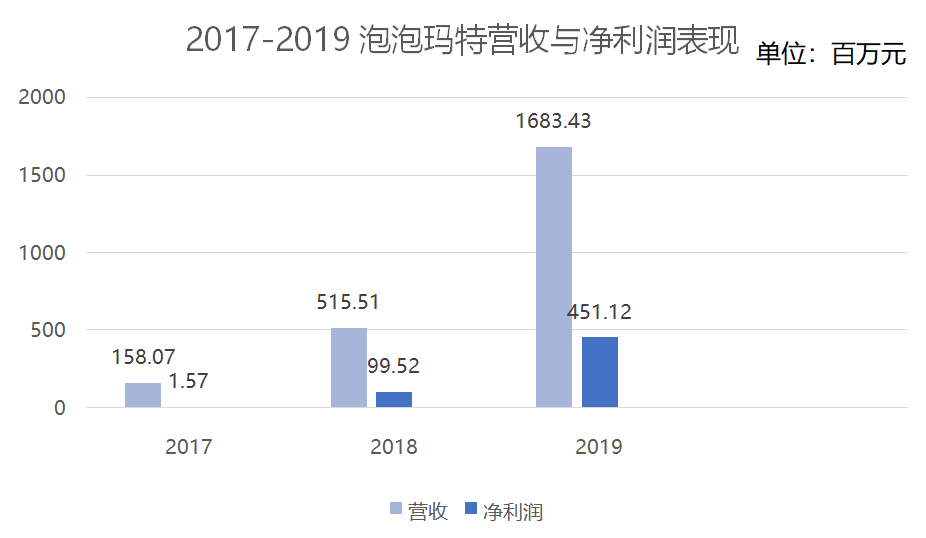

因为核心竞争力有了保障,泡泡玛特自2018年开始营收与净利润的表现都相当亮眼。

来源:泡泡玛特招股书,元气资本

来源:泡泡玛特招股书,元气资本

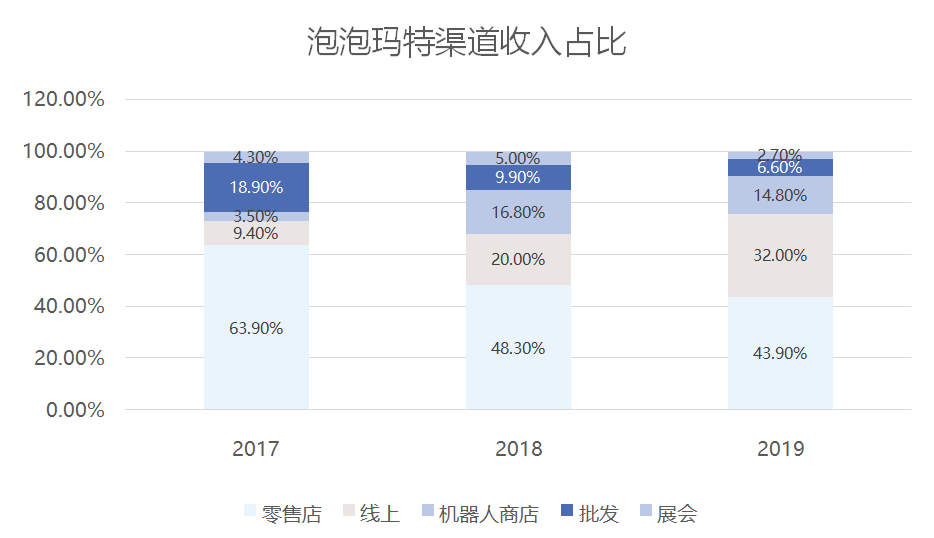

从收入结构中,我们可以看见一些趋势。零售店的整体收入的数字从2017年的1亿增长到了2019年的7.3亿,但却在收入占比中开始下滑。值得注意的一点是,无人零售的机器人商店近三年的复合增长率高达668.0%。此外,收入重心从线下逐渐开始转移到了线上,2019年线上收入5.39亿,近两年的复合增长率高达602.58%。

但是盲盒之“盲”,本就是核心要素,线上的爆发可以归功于营销的发力,盲盒的体验是不可或缺的。从摇盒估算重量和声音,到购买和拆盲盒的过程中,能够帮助粉丝与品牌建立起娱乐化的情感关系,整个购买过程也更加有趣。

这也引发出一个有趣的思考,盲盒未来主要销售重心是线上还是线下?

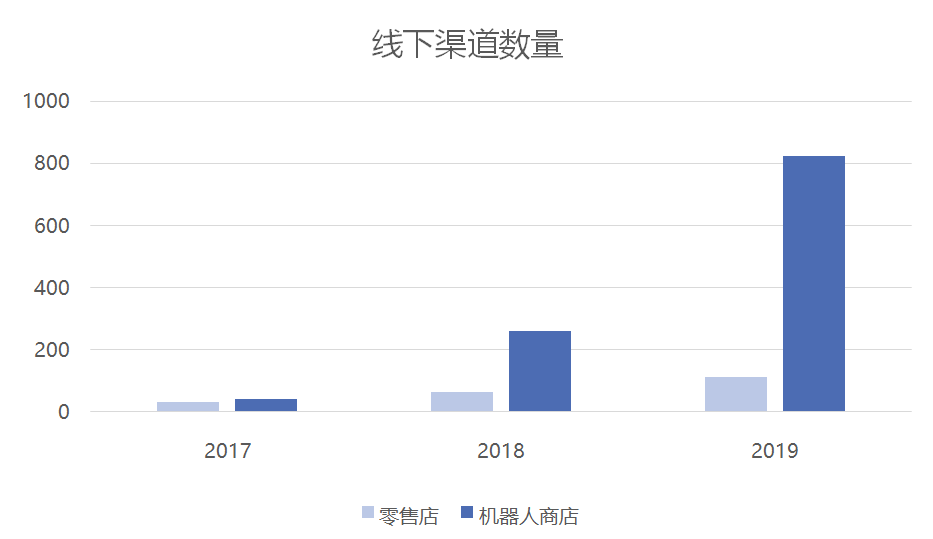

即便在收入结构中线下的贡献有所下滑,但其仍然是公司的基本盘。2019年,泡泡玛特在33个一二线城市主流商圈铺设了114家零售店,铺店数量同比增长80.95%,店铺面积一般为100-140平方米,2019年线下零售店销售额占营收比43.9%。

来源:公司招股书,元气资本

除了是重要的销售渠道以外,线下也是品牌持续输出自有语言体系、承载品牌文化的重要空间。相比之下,IP小站在线下零售终端主打投放机器人商店,不开设门店销售的做法,在体验上就略逊了一筹。

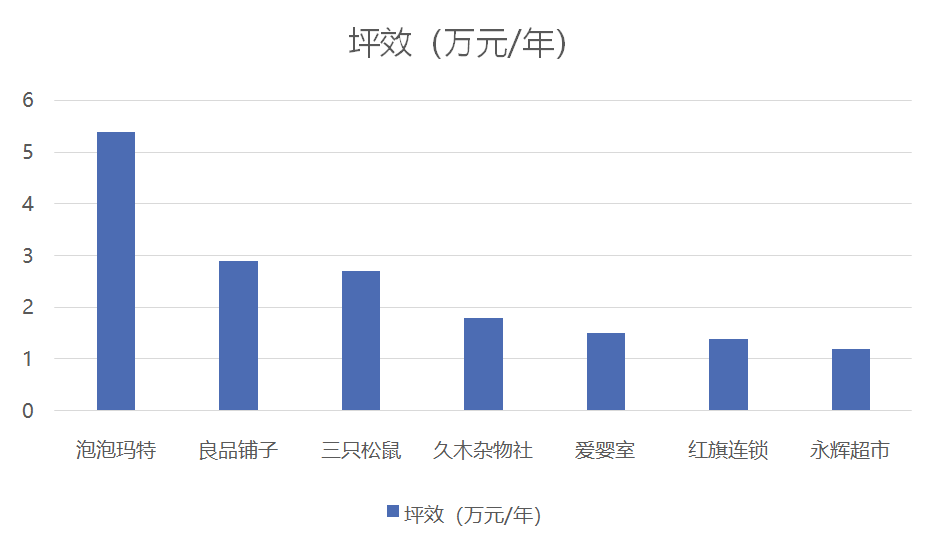

同时我们还注意到泡泡玛特零售门店坪效远高于其他零售业态。如果按单店面积120m2估算,2019年泡泡玛特线下零售店坪效为5.4万元/m2/年(与主要分布在1-2线城市有一定关系),远高于休闲零食、精品文创、母婴、便利店、超市、百货等零售业态。

来源:各公司财报,元气资本

公司线上的优势同样明显。2019年泡泡玛特线上渠道营收占比增长至32%。公司天猫旗舰店产生的收益为人民币2.52亿元,在天猫所有模玩旗舰店中排名第一;葩趣APP在二手交易功能方面反映了IP的重要性并提升了整体的流通性。同时,在2019年闲鱼披露的报告中,泡泡玛特原价59元的潘神圣诞隐藏款,闲鱼卖到2350元,翻了39倍; 原价59元的Molly胡桃夹子王子隐藏款,闲鱼均价1350元,翻了22倍,充分体现粉丝对于潮玩IP的重视程度及产品收藏与流通价值。

从当下的对比中,我们似乎可以得到一个结论,即线下才是中国盲盒市场主要增长的空间,线上则更多是在发挥部分增量以及引流的作用。

相对其它潮流玩具,盲盒产品价格相对较低,降低了消费门槛和购买决策成本。盲盒定价多集中于59/69元两档,热门款盲盒全套端盒的售价也普遍在1000元以下。即便如此,2019年泡泡玛特的毛利率表现也达到了64.8%,净利率为26.8%。

来源:泡泡玛特招股书,元气资本

而泡泡马特也面临销售费率的问题,广告和营销开支、电商平台服务费及支付给机器人商店合作伙伴佣金上的费用都在不断增长,2019年销售费用率达到20.7%。

销售费用的细项值得多讲一些。由于线上抽盲盒的热潮,泡泡玛特的电商平台服务费持续提升,但是该项费用占线上销售毛利的比重却有所下降,这可能是受规模效应的影响。

此外,泡泡玛特拥有825间机器人商店,其中81间引入了负责存货、位置租赁及维护工作的合作伙伴,每个月相关机器人商店总销售收益的35%都需要支付给机器人商店的合作伙伴。

另一点可以支撑泡泡玛特持续增长的因素是会员积累。

过去的三年间公司会员数量实现快速增长,截至2019年,公司共拥有320万名注册会员,这一点离不开泡泡玛特多层次的线上会员分层结构。公司提供了四个会员等级,不同的会员等级提供不同的权益。会员等级由“泡泡值”决定,泡泡值根据会员近六个月的购买金额、购买频率及其他活动计算,不同等级的会员将享受一系列不同的权益,如积分兑换、生日促销活动等。通过会员计划,公司能够频繁、高效、及时地与粉丝进行沟通互动。

提高粘性的另一个要素就是产品的迭代速度。要想维持对消费者的吸引力,产品的迭代速度一定要快。Molly在2017-2019年分别推出7/6/5个系列,2018年新晋IPPucky在18-19年分别推出3/6个系列,而目前Molly与Pucky在售盲盒系列均为7款。

从上新速度来看,2020年泡泡玛特月均上线盲盒5.8款,每月4次上新,每次上新1-3款不等。高频率新品的强刺激性进一步激发盲盒忠实用户的购买、收藏欲望,泡泡玛特注册会员复购率高达58%。

更大的故事

那么泡泡玛特的“第七步”又该如何走呢?

元气资本判断,盲盒市场的故事要想继续讲述下去,公司还是要回归内容,目前一个内容+玩具的例子就是迪士尼旗下的漫威和其超级英雄手办。

不同的是,泡泡玛特的路径会与前者相反。前者是在具备强大内容IP的前提下,衍生出了潮玩市场;而泡泡玛特能做的是从玩偶市场“倒流”打造承载内容的世界观。

这一点是存在争议的。有分析师认为,泡泡玛特的盲盒与Sonny angel的产品有一个显著区别就是内容留白,这样的留白给予了玩家足够的空间想象能力,“如果填补了空白,岂不是又走了老路,君不见Sonny angel自2017年起增长已经陷入停滞了吗?”

元气资本的判断是,挖掘出的内容铺设与想象空间留白,或许并不冲突,给予用户一种想象中的美好世界,以网罗更多领域受众的参与,真正让盲盒成为一个大众市场。

关于内容的最近可能,我们认为会是动漫。

2015年开始,我国在线动漫产业就进入高速发展期,增长率保持着较高水平。2018年后,随着优质动漫内容的进一步涌现和Z世代消费能力的提升,网络动漫进入稳步增长期,市场从“以量取胜”的模式逐步进入“以质取胜”的模式,内容趋于精品化。

近年来,国漫作品在质与量两方面均有显著提升,打造出大量优质IP。从内容形式角度,多数非低幼向的动画作品由热门网文/小说和漫画改编,保证了粉丝基础,优质的漫画也受到更多用户的关注和讨论。

从内容题材角度,国漫题材类型不断增多,视角向科幻机甲、电竞、女性向等更多元的主题延展,成功圈粉不同群体;从故事内涵角度,由以说教为主的内容逐渐转向对当下生活的反映和讨探讨;从画风角度,由单纯模仿日漫、美漫,逐渐形成国漫画风;从制作角度,画面的清晰度、流畅度不断提高;从IP运营角度,商业化模式逐渐成熟,头部作品推出衍生的大电影、游戏、网剧等内容,已营造出更大的声量,延续了IP热度。

动漫日趋全民化,这也恰巧会是盲盒市场想要达成的目标,虽然就目前泡泡玛特的营收体量而言,无法实现独立出品,但通过IP跨界合作与国漫产生交集,搬上大荧幕并非不可能。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司