- +1

三十而立|建设双向有条件渗透的内外分离型国际金融中心

2009年国务院常务会议审议通过了《关于推进上海加快发展现代服务业和先进制造业、建设国际金融中心和国际航运中心的意见》(简称《意见》)。《意见》发布以来,上海国际金融中心的建设驶入了快车道并取得了长足发展,其全球影响力持续提升,金融要素市场不断完善,金融机构体系日益健全,金融改革创新逐步深入,金融发展环境更加优化。

2020年3月,根据英国智库Z/Yen集团和中国(深圳)综合开发研究院共同发布《第27期全球金融中心指数报告》,上海国际金融中心全球排名位列第四,仅次于纽约、伦敦、东京,可以说《意见》提出的“到2020年,上海基本建成与我国经济实力和人民币国际地位相适应的国际金融中心”的目标已基本完成。那么2020年后,上海该如何进一步加强国际金融中心建设,又该制定何种目标呢?本文对此提出一些拙见。

一、一个总体目标

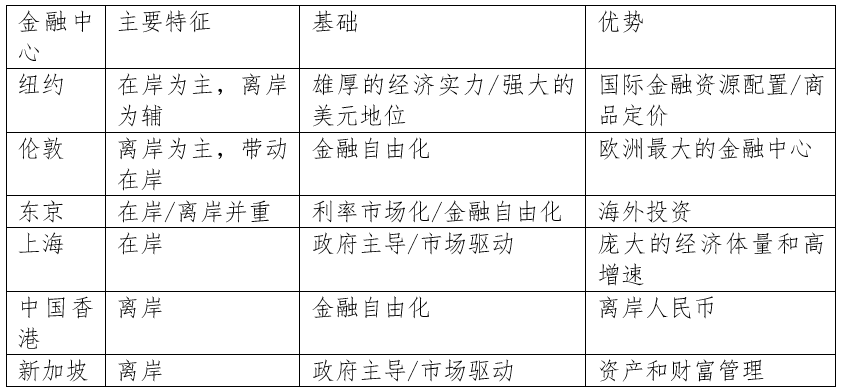

从全球主要金融中心的基本特征来看,对于自身经济体量较大的地区而言,其金融中心以在岸为主要特征,例如纽约、上海;对于自身经济体量较小的地区而言,其金融中心以离岸为主要特征,例如中国香港、新加坡;对于自身经济体量较大,且海外资产较多的地区而言,其金融中心以在岸/离岸并存为主要特征。这种特点背后的基本逻辑是境内外资产管理和金融资源优化配置的需要。

东京并非老牌的国际金融中心,其发展历程对上海如何在强者林立的国际金融中心城市中突围具有重要的借鉴意义。

国内方面,上世纪60年代起,日本经济高速增长,70至80年代,经济增速则逐步放缓,但金融实力急速膨胀,客观上需要一个与之相适应的国际金融市场;国际方面,日美之间贸易不平衡加剧。1984年5月,日美成立了日元美元委员会,要求日本加速金融自由化和日元国际化,推出了《日元美元委员会报告书》,提出日本将于1984年6月取消金融管制,准许外国银行的驻日分支机构在日本国内经营欧洲日元存款业务,同时,大藏省公布了《金融自由化和日元国际化的现状与展望》,标志着官方开始正式推动日元国际化进程。

而1986年之前,东京仅有在岸金融业务。随着日本金融业的发展,上世纪80年代,日本银行业资产规模超过了美国和英国;到1985年底,在日本设立的外国银行分行和办事处80.8%集中于东京都,形成了巨大了离岸业务需求。1986年12月1日,东京离岸国金融金融市场正式开业。初期市场规模为800亿美元,有280多家银行加入。在市场结构上,采取境内外市场分离的方式,在在岸和离岸业务之间筑起一道隔离墙。为使东京离岸金融市场更具吸引力和国际竞争力,日本当局采取了一系列优惠措施,如实行自由利率、存款免征利息所得税、存款不受利息管理和存款保险制度的约束、不缴存款准备金、减免法人税和地方税等。从1986年到1995年,东京离岸市场总资产规模从88.7亿美元迅速发展到667.7亿美元,年均增长速度达25%。1986年,日元资产占JOM总规模的21%,外币资产占比高达79%。随着离岸账户中欧洲日元交易的迅速增长,日元比重上升较快,到1995年,日元资产占比高达68%,外币资产则下降到32%,事实上推动了日元的国际化。到1997年亚洲金融危机之前,其离岸账户资产和日本央行资产负债表资产比例高达160%。

我国当前面临的经济发展阶段和国际环境与之极为相似,因此东京建设在岸离岸分离型金融中心的路径对上海国际金融中心建设具有较强的借鉴意义。

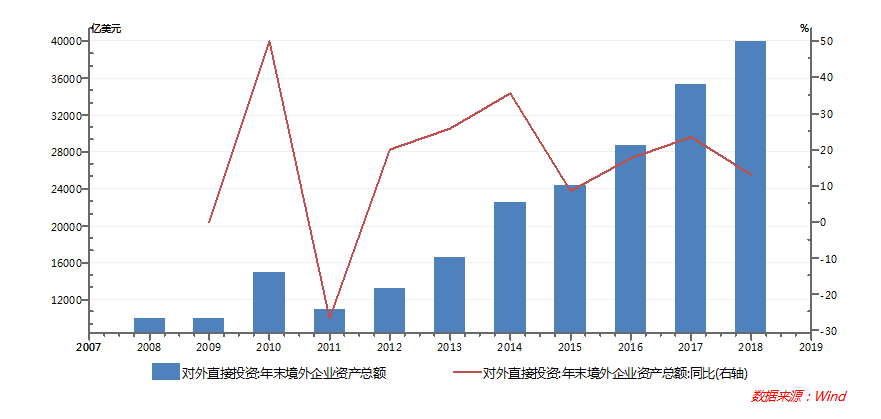

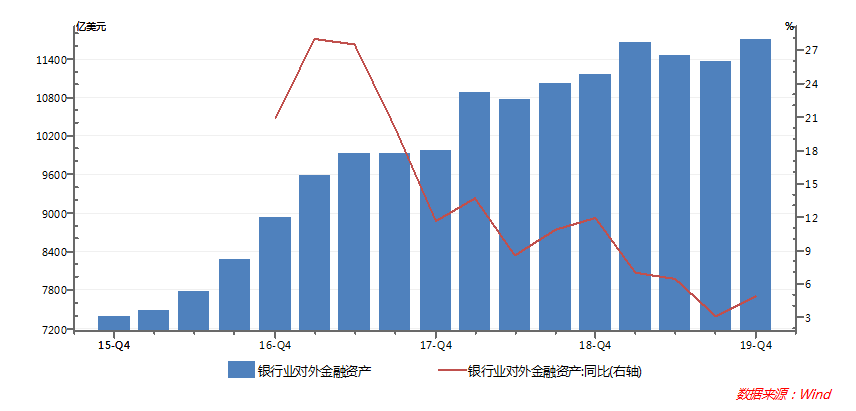

从我国经济发展的实际情况和趋势来看,我国海外资产逐年增加,例如对外直接投资和银行业对外金融资产近年来快速增长,其增速都远超全球经济增速。截至2018年末,对外直接投资境外企业资产总额达4万亿美元;截至2019年末,银行业对外金融资产达1.2万亿美元。可以预见,未来我国对离岸金融业务的需求将进一步加大。

总体来看,我国经济规模已稳居世界第二,经济开放程度进一步提高,对外投资和金融业对外资产规模持续增长,人民币国际化已箭在弦上。在此背景下,为适应匹配庞大的国内经济体量带来的在岸金融需求和高增速的海外资产带来的离岸金融需求,上海应当更加积极有为,在国内最大的在岸金融中心的基础上,建设与我国改革开放发展相适配的在岸/离岸双向有条件渗透的内外分离型国际金融中心,即境内金融业务与离岸金融业务分账处理的有条件双向渗透的金融中心,从而进一步推动我国迈向更高程度的金融开放。据此,我们提出到2035年,上海应该建成以内外分离型金融市场为主体,但内外金融要素有机联系,以在岸/离岸双层运营、双向有条件渗透为特征,以人民币定价和交易结算中心、双向有条件渗透的融资中心、关键大宗商品的定价和交易中心、国际投资和资产管理中心、金融科技中心为五大核心支柱的成熟的国际金融中心。下面,我们就其两大运行主体和五大核心支柱作进一步说明。

二、两大运行主体

上海在建设在岸/离岸双向有条件渗透的内外分离型国际金融中心方面,具备天然的基础和优势。目前,上海已初步建立了以陆家嘴核心区为中心的在岸型国际金融中心。同时,上海自贸区在改革开放政策上也取得了一定的突破,成为了建设离岸型金融中心的天然良港。

因此,上海建设在岸/离岸双向有条件渗透的内外分离型国际金融中心应明确两大运行主体,一是以陆家嘴为核心的在岸金融中心,其职能包括人民币定价、交易结算、证券融资、大宗商品定价、资产管理等;二是以自贸区临港新片区为核心的离岸金融中心,其职能包括海外投资、离岸人民币定价、跨境贸易融资等。并在在岸和离岸金融中心间建立适当的联系机制。

三、五大核心支柱

上海建设在岸/离岸双向有条件渗透的内外分离型国际金融中心,应着力打造五大支柱。

一是打造双向联系的人民币定价和交易结算中心。从伦敦对离岸美元的定价能力进而影响在岸美元定价的实际情况来看,货币的离岸定价和在岸定价是紧密联系的。上海作为未来最重要的人民币定价和交易结算中心,应当建立适当的、有广泛影响的离岸人民币定价机制。通过在岸/离岸相联系的人民币汇率/利率传导机制,进一步推动人民币国际化。具体来讲,可在陆家嘴建立在岸人民币定价和交易结算中心,在临港建立离岸人民币定价和交易结算中心,并在陆家嘴和临港人民币间建立适当的联系机制。

二是打造双向有条件渗透的融资中心。上海已经初步建立了多层次的境内资本市场,然而由于资本管制的存在,难以满足国际资本自由流动的需要。因此在临港实现境外资本的自由流动显得尤为重要。这不仅是对境内资本市场融资能力的补充,更是实现国际资本满足相关企业融资需求和资本流通的重要手段。在临港实现境外资本自由流动的同时,应当同时保障境内资本和境外资本在满足特定条件下可以在在岸和离岸融资中心间以某种形式实现较为便利的流通。

三是打造关键大宗商品的定价和交易中心。建立商品中心不仅要对境内商品交易有决定性作用,更应当借助离岸业务形成对国际市场的重大影响力。例如石油、黄金、铁矿石等关键大宗商品的定价应当完善在岸/离岸一体化联系机制,形成类似于布伦特原油价格的广泛影响力。

四是打造国际投资和资产管理中心。随着我国海外资产的扩张,上海应当形成类似东京的对外海投资和资产的管理职能。这一职能的形成也有赖于在岸/离岸金融中心的有序分工和有机联系,以保障海外资产能够自由流动并能够以较为便利的形式回流。

五是打造全球金融科技中心。当前,科技创新与传统金融的跨界融合正在加速发生,并逐渐形成金融科技创新生态,并对在岸和离岸业务产生了重大影响。一方面,区块链、人工智能、大数据等科技创新持续外溢到贸易金融、资产管理、征信等金融业务领域,形成了以区块链跨境支付、智能投顾、大数据征信等为代表的金融科技应用。通过降成本、提效率,最终实现了金融科技创新的价值转化;另一方面,银行、保险、证券等传统金融业务,凭借其强大的资源属性,为科技创新带来了更多的高净值人群和可配置资产。可见,在当前科技产业与金融产业加速融合的背景下,金融科技创新正在成为金融业的新引擎。

总体而言,为进一步满足我国经济发展和金融开放的需要,我们建议在上海目前已经形成的在岸型国际金融中心的基础上,以五大支柱为支撑、以陆家嘴和临港为运营主体,建立在岸/离岸双向有条件渗透的内外分离型国际金融中心,以匹配我国庞大的经济体量、快速增长的海外资产及其产生的跨境金融需求。

(作者李峰为上海交通大学上海高级金融学院会计学教授、中国金融研究院副院长、上海高金金融研究院联席院长,胡浩为上海交通大学中国金融研究院研究员)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司