- +1

低估值策略大争论!低估值股连续5季跑输高估值股!策略失效了?买方、卖方这样说

原创 詹晨 券商中国

在茅台股价接连创下新高的路上,A股正呈现“越贵越涨”的趋势。从去年5月以来的股市表现来看,估值越贵的股票涨幅反而越高。过去一年涨幅超过50%的465只股票在2019年5月底起始点的市盈率中位数是36倍,是所有正收益区间估值最高的。

投资圈关于低估值价值策略是否“失效”的争论甚嚣尘上。根据国信证券研报,从2018年底开始至今,A股市场中低估值组合收益率显著跑输大盘。作为“低估值策略”的拥趸,中庚基金首席投资官丘栋荣也加入讨论,他在最近的一封致投资者信中表示,从长期来看,低估值策略的回报依然十分突出。未来随着市场变化,高估值、高成长预期的策略及产品将迎来较大的挑战和压力,而低估值资产的性价比会得到凸显。

低估值策略真的失效了?

国泰君安研究报告《低估值策略缘何失效?》指出,代表着深度价值投资策略风格的经典PB/PE低估值策略从2019Q2开始了漫长的回撤,低估值个股已经连续5个季度跑输高估值个股,且2020年以来低估值策略表现仍有恶化趋势,此外,美股、港股等市场中的价值股近年来同样表现不佳。

那么低估值策略真的失效了吗?

对此,丘栋荣表示,尽管低估值价值因子过去两年确实表现较差,但放眼全球市场,无论是美股还是A股,低估值价值投资策略长期回报突出,是非常有效的策略。

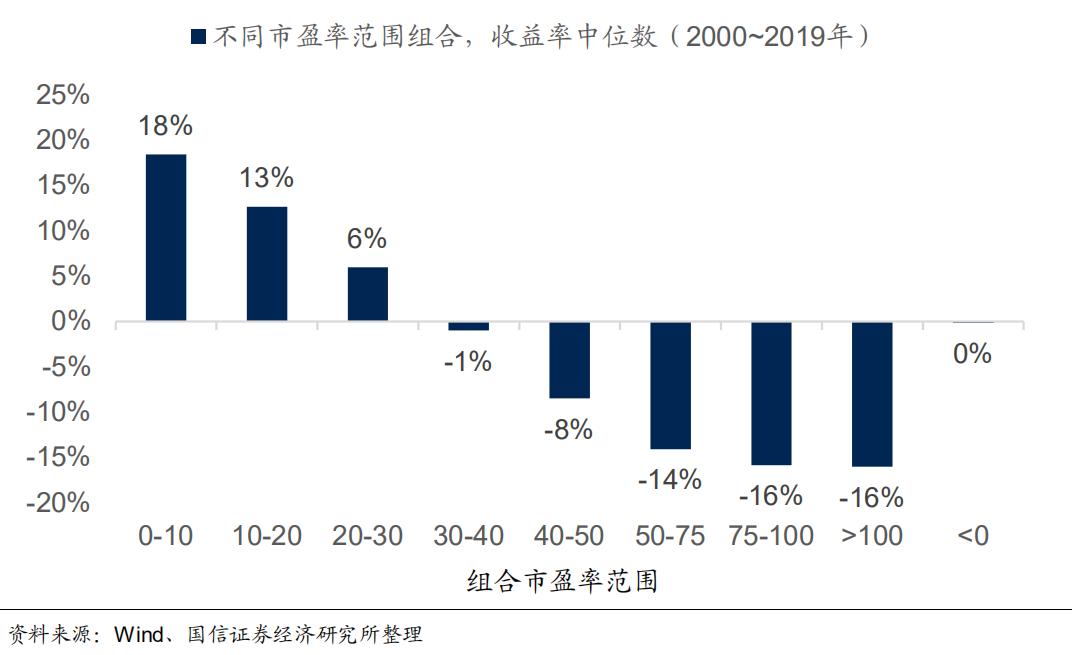

市盈率0到10倍的为一组,10到20倍的为一组,20到30倍的为一组,30到40倍的为一组,40到50倍的为一组,50到75倍的为一组,1000倍以上的为一组,市盈率为负(亏损)的单独为一组。然后计算t+1年该组合中股票的年收益率,每年滚动换一次样本,时间范围是2000年至2019年。

统计分析显示,长期来看,低估值策略有明显的超额收益。市盈率在10倍以下(不含亏算市盈率为负股票)组合的收益率中位数高达18%,远远领先其他各个市盈率范围组合的收益率中位数,而且可以发现,组合收益率的中位数与组合市盈率高低呈现出非常强烈的负向关系,即组合的市盈率越低收益率越高。

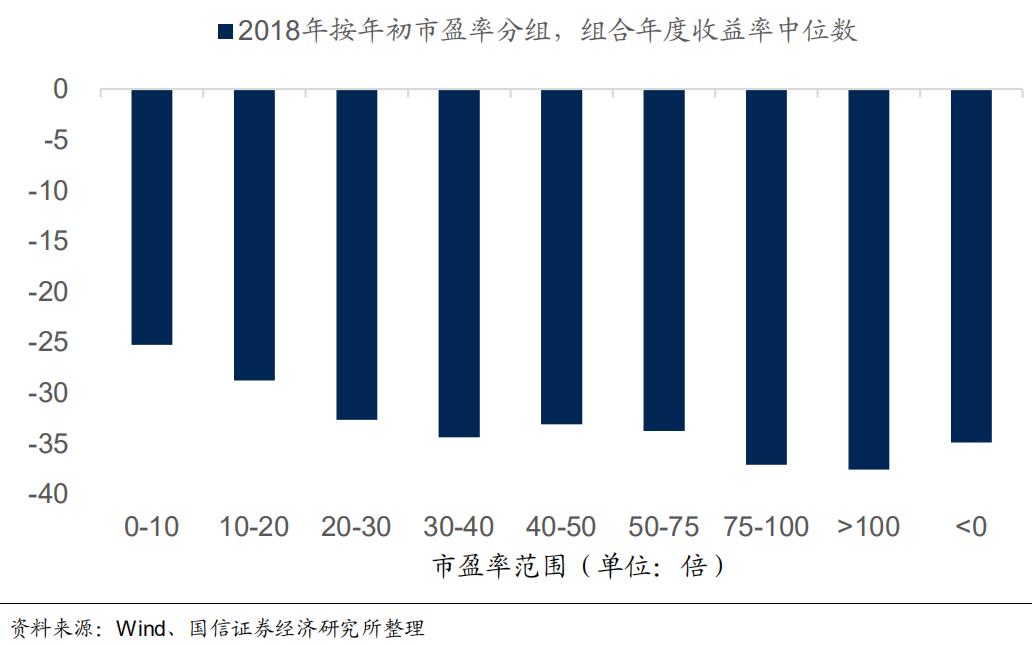

此外,在熊市行情中,低估值个股也相对抗跌。比如2018年的单边下跌行情中,低估值股票跌幅相对较低。

经券商中国记者整理总结,低估值策略在近阶段表现不佳的深层次原因主要有以下三点:

1、新兴产业形式导致基本面变化

丘栋荣表示,高估值大市值公司表现具有逻辑支撑,不管在美国还是在中国,互联网等新兴科技行业的出现,对传统行业(如商贸零售、纺织服装等)的商业模式或盈利能力形成了打压和创造性毁灭冲击,导致传统低估值公司市场表现相对不佳。

2、低估值并不代表低风险

“市场对于低估值行业的定价存在着偏离或偏差。”丘栋荣说,比如A股市场中银行、地产等低估值行业板块隐含着越来越高的风险,如若其中的风险爆发,那将有可能会发生“永久性损失”。

国泰君安金工团队同样认为低估值回撤的主要原因系市场风险评价提升带来的低杠杆偏好。其研报表示,受经济下行周期和全球宏观风险上升的影响,全球资产风险均出现了大幅上升,低风险权益资产呈现稀缺性,由于低估值个股的高杠杆特征,全球性的低杠杆偏好势必影响低估值策略的表现。而2018年以来,A股低估值个股在其他风格没有明显变化的情况下,杠杆率不断上升。此外,根据数据研究显示,在低杠杆域内,低估值股票并未明显跑输高估值股票。

3、市场驱动因素改变

燕翔认为,当前的市场是估值驱动的行情。全球范围内的负利率和流动性极度宽松,投资者风险偏好提高,个股成长性的价值更加突出,而市场对于基本面无瑕疵品种的估值容忍度也会进一步提高。

低估值股票主要集中在与宏观经济关联度较高的行业,比如金融、地产、建筑、周期等,而从历史经验来看,一般在盈利驱动的牛市行情中,比如2003年、2006 年、2017年等,低估值策略表现显著要好,而在估值驱动的牛市行情中,比如 2000年、2015年、2019年等,低估值策略收益率表现均较差。

低估值策略何时反转?

“恰恰每当市场热议‘价值投资是不是已经死了’诸如此类问题的时候,有可能也是非常好的重新回归到关注价值投资的结构时间点。”丘栋荣在信中说道。

国泰君安金工团队则表示,目前风险指标仍处于高位攀升阶段,全球疫情、美股是否二次探底的不确定性尚存,因此在风险逐渐释放完毕前,低杠杆风格可能仍将主导市场,进而拖累低估值策略的表现。未来伴随预期风险下降,低杠杆风险偏好回落,低估值策略有望出现反转。

丘栋荣认为,其所坚守的低估值价值策略也正在保持进化,将在低风险、有持续成长性、动态全生命周期的标准和视角下去找到真正意义上的低估值。随着市场的不断变化,当前市场上久期最长、估值最高、最依赖宽松货币和流动性环境的资产,未来的波动可能会上升,导致高估值、高成长预期的策略及产品在未来会面临比较大的挑战和压力,那些通过资产本身现金流和盈利获得合理的投资回报的资产的性价比会得到凸显。

“我们会倾向于站在这类低估值资产的这面,重要的是,低估值策略当前并不拥挤,估值价差依然处于历史中值偏上的位置,低估值策略相对来说依然便宜。”丘栋荣表示。

原标题:《低估值策略大争论!低估值股连续5季跑输高估值股!策略失效了?买方、卖方这样说》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司