- +1

天天喊的金融创新,到底怎么创新?

势在必行的“金融创新”

“创新”可能是最近几年在金融领域最频繁被提及的一个词之一,无论是媒体报道,还是学界和行业人士的发声,似乎三句话不离“金融创新”。乍看之下,这个概念似乎与同为近年金融热词的“科技金融”、“数字金融”大同小异,但广义上的“金融创新”不仅仅是技术、工具和服务的创新,也指对整个体系,包括制度、结构、机制的创新。

金融创新的呼声突然变得如此热烈,对应着我国经济发展对金融体系改革创新愈发迫切的需求。

中国金融四十人论坛《径山报告》项目牵头人、北京大学国发院副院长黄益平说:“近10年来,随着成本水平的不断提高与经济增速的持续放缓,‘金融不支持实体经济’的抱怨也越来越多。客观来说,对金融体系的抱怨一直存在,但似乎从来没有像现在这么突出。”

我们国家的金融改革始于1978 年,从只有一家单一的金融机构即中国人民银行,到今天已经形成了一个完整的金融体系,纵然有不足之处,却也实实在在地支持了我们在改革开放40年间实现经济高速增长与金融的基本稳定。

但是,中国经济大约从2010年开始进入了转型期,所谓的转型,是指我们从逐步从模仿和追赶驱动的模式转入自主创新驱动的模式,逐步从依靠出口和投资转入依靠消费和服务来拉动经济。

这种转型意味着什么呢?用最简单的话说,以前我们是靠便宜取胜,但由于我国人均收入水平的提升及快速老龄化趋势,已经失去了人口红利和低成本优势,以后就得靠人无我有,人有我优来取胜了。

增长模式转型要求金融模式转型

我们的金融体系比较适应过去“开足马力干”的劳动密集型增长模式——受政府干预的商业银行擅长支持大型企业、制造业和粗放式扩张,因为它们的风控方式基本上就是看财务数据、看抵押资产、看政府担保。

然而,未来中国经济要实现高质量发展,必须倚仗创新的力量。轻资产、小规模的创新型企业和民营企业才是经济创新的主力,但它们却无法获得有效的融资服务,因为它们往往缺乏财务数据、没有抵押资产和不享受政府担保。

此外,人口老龄化和储蓄率下降,提高了家户对资产性收入的需求,但家户却找不到合适的投资渠道。同时,政府也缺乏恰当的市场与工具去筹集大量的资金支持公共服务。

于是我们发现,曾经行之有效的金融体系已经无法再有效地“支持实体经济”了。

我们国家的经济进入了新的发展阶段,但金融体系还没有转变过来,无法满足实体经济许多新的金融服务需求。那么金融体系应当如何转型,如何创新以满足经济创新的需求呢?

金融如何创新

“金融创新支持经济高质量发展”正是2019年《径山报告》课题组展开研究讨论的课题。黄益平在报告中指出,好的金融创新至少需要同时满足两个条件。第一个是能够有效满足实体经济的合理需求,第二个是风险可控。

金融的理念与实践都需要创新,在满足了上述基本条件的基础上,金融创新应该考虑从以下三个方面入手:一是增加资本的耐心,二是革新风险管理方法,三是在明晰责任的前提下容忍失败。

资本要有足够的耐心。

目前银行的信贷资金以一年期为主,很少有超过三年的,很多固定资产项目的融资都是分拆成几个阶段落实的。近二十年发展起来的各种投资基金如天使基金、创投基金、私募基金和产业引导基金等,使这方面有很大改善,但急功近利的问题依然十分严重。

融资期限虽然只是一个时间问题,但期限太短,必然会牵扯企业家的很多精力,甚至造成生产经营风险。如果企业家整天被债权人、投资人追着要回报,如何还能安心从事创新活动呢?

风险管理要适应创新的特点。

金融交易最大的困难就是信息不对称,所以金融服务的基本门槛就是风险评估的能力。

过去几十年,中国这个看上去比较“非典型”的金融体系能够有效地支持经济增长,就是因为其风控体系能够适应当时经济发展的方式,首先看财务数据,不行再要求抵押资产,再不行还有政府兜底。

但是评估创新企业的风险存在两个层面的困难:第一个层面,大多数创新企业都是中小企业、民营企业,它们往往既没有财务数据,也缺乏抵押资产;第二个层面,创新活动天生具有很大的不确定性。

因此,判断它们的风险需要新的评估方法,比如充分利用非财务数据即各种软信息,同时需要专业化的知识判断创新活动的机会与风险。

要在明晰责任的前提下容忍失败。

创新的不确定性大、失败率高,金融服务要接受这个现实。目前商业银行对不良贷款的容忍度很低,甚至实行终身负责制,这就很难支持创新活动。

提高对失败的容忍度,可以考虑从以下三个层面入手。

一是尽量冒有把握的风险。当然,“有把握”也只是相对于“盲目”而言,但起码要知道风险在哪、有什么后果。

二是接受失败。对于商业银行,就意味着对不良贷款的容忍度需要提高,对于投资基金,也要接受不成功的项目。

三是金融服务成本要覆盖风险。容忍失败的前提是责任要清晰、总回报要有保障。对于投资基金,只要大部分投资项目获得高回报,个别项目失败不是问题。

我们其实可以看出,上述三个维度的改变都是基于新的“创新驱动型”经济增长模式提出的,都是为了使金融体系能够更好地服务新的经济形态。

“最优金融结构”

2019年的《径山报告》提出的一项金融创新建议为:积极构建适合支持经济高质量增长的“最优金融结构”,发展多层次的资本市场。

“最优金融结构”是什么样的?可以肯定的是,不存在放之四海而皆准的最优金融体系,关键要看它能否有效支持实体经济增长,同时管住金融风险。支持“要素投入型”增长和支持“创新驱动型”增长的恰当的金融服务显然大不一样。

“最优金融结构”的概念最早是由新结构经济学提出的,它是说,一个经济体的要素禀赋结构决定其最具竞争力的产业与技术结构,进而决定其金融需求的特征。

简单来说,就是金融结构要与经济体结构相匹配才是最好的,匹配的才是最优的。

“最优金融结构”的概念对思考中国需要什么样的金融创新提供了非常重要的启发,即不同经济体在不同发展阶段的最优金融结构可能是不一样的,而在一个经济体的最优金融结构也是动态的,不断演变的。

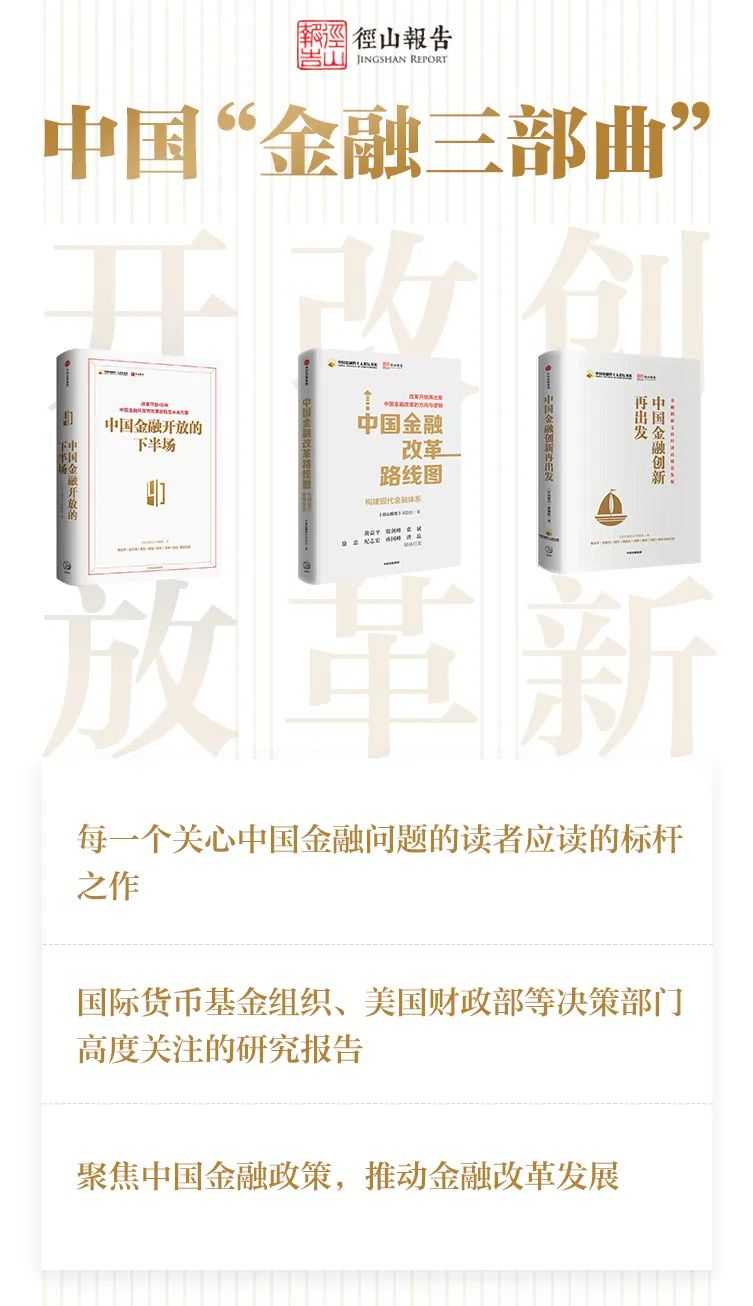

中国“金融三部曲”

除了最优金融结构,2019年的《径山报告》还从资本市场、商业银行、影子银行、数字金融、人民币国际化等方面,分析解读了在实现高质量发展方面,中国金融体系目前所面临的一系列挑战,并围绕“金融创新支持经济高质量发展”这一主题,提出了八项政策建议。这份报告日前已汇编为《中国金融创新再出发》一书于近日出版。

《中国金融创新再出发》

《径山报告》课题组 著

中信出版集团

2020年5月

《中国金融创新再出发》的出版,为中国金融四十人论坛首期三年的《径山报告》项目画上了一个圆满的句号。这个项目从一开始就定位为政策研究,每年针对经济金融领域的重大话题,邀请学界、政界与业界专家进行研究、辩论,其目的是活跃国内金融改革问题的讨论,推动经济高质量发展。

在项目牵头人黄益平的带领下,课题组通过研究开放、改革与创新三个课题,试图为“中国金融如何继续往前走”勾画一条可能的路径。2018年出版的《中国金融开放的下半场》、2019年的《中国金融改革路线图》与2020年的《中国金融创新再出发》共同谱写出了中国的“金融三部曲”。

黄益平在《中国金融创新再出发》的后记中写道:“我希望《径山报告》首期的三个课题能够达到导师们心目中‘重大问题’的标准。中国金融改革已经持续了40年,将来应该怎么走?这是关乎中国经济未来的题目,对每一个人、每一家企业都十分重要。”

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 长三角铁路调新图

- 财政部详解更加积极的财政政策

- 中国将进口日本水产品?外交部回应

- 越秀交通基建:与越秀服务续签3年物业管理以及商业运营框架协议

- 首创城发101.72亿元公司债项目获上交所受理

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司