- +1

流动性经济学|金本位、财政约束与大英帝国的崛起

18世纪开始,英国本土相对和平,君主立宪制和金本位制度的确立,使得每当欧洲大陆出现战争,资金都会流向英国,即使英国也参与了战争,仍然是相对安全的地方。这不仅降低了政府的融资利率,还为18世纪70年代的英国工业革命提供了资金支持。

早在1717年,英国就实施了金本位制,而金本位制扩散到欧洲大陆,还要等到约150年后的19世纪70年代。战争时期,英国也会视情况选择退出金本位。但战争一结束,又会以原比价回归金本位。这几乎成了市场的共识。

金本位制不仅提升了英国国债的公信力,还有助于提升英镑的国际地位。这是因为,金本位制被认为是约束政府“财政货币化”的有效手段,从而有助于建立财政纪律,达到降低融资成本的效果。

英格兰银行。 IC photo 图

金本位时代,财政货币化的直接结果就是通货膨胀、汇率贬值和资本流出,这又会进一步提高政府的融资成本,即财政货币化的成本的最终承担者还是政府本身。换言之,没有健全的财政纪律,实施金本位,汇率和资本账户将面压力,甚至可能出现货币和债务危机。

所以,实施金本位制,相当于向市场发送保持财政平衡的信号,投资者要求的风险溢价也会因此而降低。战争时期,每当财政需要透支,常规性的措施就是脱离金本位、关闭资本账户和汇率贬值。

奥布斯特菲尔德和泰勒(Obstfeld & Taylor,2002)关于1870-1913年在伦敦债券市场上发行的各国国债和英国统一公债的利差的研究表明,采用金本位制的国家的国债利率比没有采用金本位制国家的国债利率平均低43-50个基点。

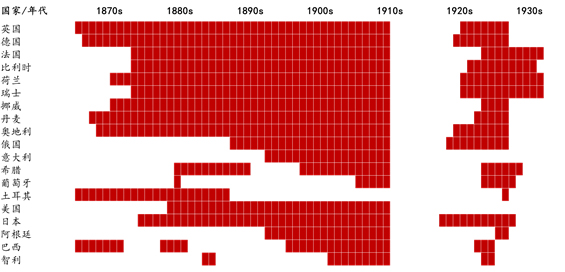

正是因为这种示范效应,以及对降低汇兑风险的考虑等,金本位制于19世纪70年代在全球得以确立(图1)。如波尔多和罗科夫所言,“金本位制在降低资本输入国的信用风险方面起着‘认可的印章’那样有效的作用。”(Bordo & Rockoff,1996)

图1:金本位的扩散与终结(1870-1940)。数据来源:Flandreau et. al, 1998;富田俊基,2015;东方证券

统一的货币体系有助于全球贸易的开展和资本的跨境流动,故19世纪70年代到一战之前这段时期,可被认为是自由贸易的第一个黄金时代。伦敦是最重要的世界金融中心,英镑为最重要的世界货币。

实际上,拿破仑战争结束之后,英国就在讨论推进自由贸易,这表现为以李嘉图为代表的支持派和以马尔萨斯为代表的反对派之间的对立。李嘉图站在资本的角度,支持自由贸易和资本流动,认为自由贸易可以降低粮食价格,资本流入会降低资金成本,同时也有助于进行海外投资,这都会增加利润,而马尔萨斯代表的是地主阶层的利益,支持征收较高的关税,在价格上升到一定水平之前禁止粮食进口。

自由贸易与保护主义的争论以《谷物法》(1846年)的废除而告一段落,前者取得了胜利,英国的关税税率不断下调。1860年英法通商协定后,欧洲各国的关税也开始下调;19世纪70年代之后,金本位的扩散带来了网络外部性,交易费用和汇兑风险降低;这些因素共同促成了全球化的第一个黄金时代。

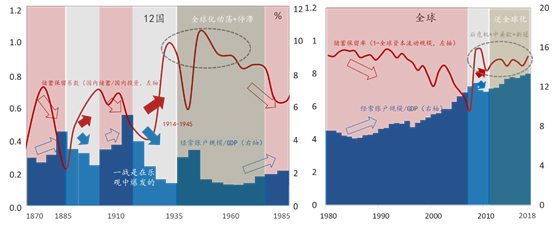

全球化有两种主要的表现形式,一是贸易,以经常账户规模(占GDP的比重)来表示;二是资本流动,可用跨境资本流动的规模(占GDP的比重)的来表示。受到国际收支账户平衡的约束,资本账户和经常账户大致保持平衡(还有错误与遗漏账户),国际收支与资本流动大体上呈现出同涨同跌的周期,但幅度可能不一样。历史经验显示,在全球化与逆全球化的切换过程中,两者的周期可能会出现不一致的情况,但这都是短期的。

图2清晰地显示了全球化的起伏,两个指标的收敛表示全球化,发散表示逆全球化。与1870年之前和两次世界大战期间相比,1870年至一战爆发的这段时期,跨境资本流动和贸易的规模都有显著提升;

全球化的第二个阶段始于二战结束以后,但快速发展还要等到上世纪80年代中期以后,特别是1991年苏联解体之后,开启了真正意义上的全球化,至2008年金融危机之前是达到峰值。从资本流动的角度看,金融危机之后就已经开启了逆全球化进程,但2010年之后,全球贸易的规模还在扩大,经常账户占GDP的比例已经超过了大危机之前,所以过去十年是一种局部逆全球化。结合最新的国际形势来看,全球价值链的重构或将扭转这一趋势。我们预计,在不远的将来,指标会呈现出发散的全面逆全球化的特征。

图2:全球化-失衡-逆全球化/重构-再全球化。资料来源:富田俊基,2015;Taylor,1996;世行;CEIC;东方证券 说明:样本包括英法德意美加日等12国。

当下,逆全球化将继续推进已经取得一定共识,尤其是中美之间,新冠肺炎疫情将加速产业链的重构,这是对二战之后到2008年金融危机之间高度全球化过程的一个逆转。将之与1870年到一战之间的全球化及两次世界大战之间的逆全球化历史进行对比,并详细考察“黄金-英镑”体系向“黄金-美元”体系的转换的细节,对理解当下的一些政治经济现象,如中美关系和人民币国际化等问题,都会有启发。

19世纪中期到一战前的1914年是“货物、资金、劳动自由地穿越国境和大西洋的全球经济时代”(富田俊基,《国债的历史》,p.242)。资本自由化的程度堪比21世纪初,储蓄保留系数——国内储蓄用于国内投资的份额的均值约为0.5,相比于二战之后到1980年间的数值较小,表明国内储蓄从事境外投资,也就是资本跨境流动的规模较大(图2,左图)。

仅从英国来看,1865年,资本输出规模约为2500万英镑,1914年增加到了1.5亿-2亿英镑,其间共流出约40亿英镑,其中的40%(16.1亿)流向了大英帝国的海外殖民地(富田俊基,2015,p.252)。劳动力方面,移民潮兴起,正是得益于欧洲的技术移民,美国才在第二次技术革命中成为英国的“追赶者”;货物贸易方面,由于远洋运输工具的限制,经常账户规模相对较小,占GDP的比重不到6%,低于上世纪80年代初的7%和2018年的13%。

一战之前的全球化是建立在“黄金-英镑-大英帝国”体系之上的。那么,英国何以成为世界政治、经济和金融中心,英镑又何以成为最重要的国际货币?如果认同货币霸权的理念,即认同货币在国际政治经济体系中的作用,那么,这个问题的答案就是:国家信用。

本质上来说,英镑与英国国债都是英国政府的负债,都以英国的国家信用为支撑,而建立国家信用的重要来源,就是财政纪律。我们虽然不能忽视工业革命和第二次科技革命的作用,他们是英国军事力量的基础,但建立在君主立宪制上的健全的财政体系为英国国债和英镑赢得了公信力,吸引了大量资本流入,从而使得英国政府和工商企业在融资成本上占优势地位。对于英国开拓海外殖民地来说,英镑和英国国债的软实力与坚船利炮的硬实力缺一不可。

在国际金融市场上,价格基准的力量是巨大的,拥有这项特权的就是信用最高的国家。在伦敦发行的国债的收益率结构为:英国国债收益率+国别风险溢价。风险溢价一般为正数,数值高低反映的就是国家信用的差别,风险溢价越高,国家信用越低。那些财政收支平衡和实行金本位制的国家所需要支付的风险溢价就比较低,如果再使用英镑标价和还本付息,风险溢价会更低。

以日本为例。明治维新之后的1870年,日本首次在伦敦发行以英镑计价的国债,发行利率为9.35%,同期英国统一公债的利率为3.24%,这意味着,日本国债支付了6.11%的风险溢价。一般而言,第一次发行国债所需支付的风险溢价都会比较高,日本于1973年第二次发债时,利率降到了7.57%,风险溢价降至4.33%,但之后,日本开始限制外债发行。原因在于,日本采用的是银本位制,而当时白银正处在贬值区间,发行过多的外债容易引发债务危机。1897年,甲午中日战争以中国战败结束,中国日本开始实施金本位制,当年10月,日本国债的风险溢价已降至2.36%。

甚至于,能够以本国货币在伦敦成功发行债券的国家也是屈指可数的。通过考察1880-1913年伦敦的国债交易市场,波多和弗兰德诺(Bordo和Flandreau,2001)发现,只有英国、法国、德国、美国、荷兰、比利时、丹麦和瑞士这8个国家成功发行过以本币计价的国债,且没有附加以黄金平价来支付本息的“黄金条款”,其他国家则必须附加黄金条款才能以本币计价发行国债。衡量货币的国际地位的两个重要维度就是计价和结算。故可以说,建立在财政纪律和货币制度之上的国家信用是国债和货币信用的基础。

实际上,截至1870年金本位制开始扩散,都不能说英镑建立了绝对霸权,它仍然受到来自欧洲大陆的法国、德国、荷兰和比利时等的竞争。当时,欧洲主要国家仍采取的是不同的货币制度,如英国是金本位,德国、荷兰和奥地利是银本位,意大利、比利时和法国是金银复本位,跨境资金流动往往首选同一货币区内。当然,相对意义上来说,英镑仍然是最主要的国际货币,伦敦作为国际金融中心的地位也是最高的。

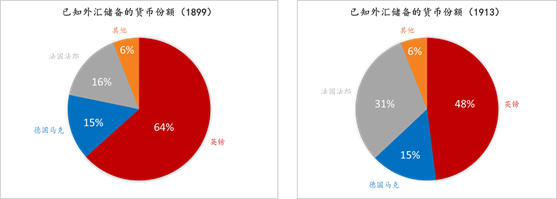

如果将1870年作为英镑确立霸权的起点,其峰值出现在19世纪末(图3,左图),一战之前,其地位已经出现动摇(图3,右图),而在一战之后,美元已阶段性赶超英镑,成为最重要的国际货币。“从1914年算起,美元在1925年时就超过了英镑。”(埃肯格林,《嚣张的特权》)这一格局在1944年的布雷顿森林会议中进一步确立。美元何以能够在如此短暂的时间内超过英镑?

图3:已知外汇储备中的货币份额(1899与1913)。数据来源:Lindert,1969;Eichengreen,2018;东方证券整理

在重要事件上的时间差是理解世界体系切换的重要视角,如美国较晚参加两次世界大战,并较晚退出金本位制,为美国确立美元霸权提供了重要契机,因为资金总会流向安全地带。在金本位体制下,谁拥有最多的黄金储备,国债和货币的信用就最高,也会拥有较高的金融中心地位。(下篇专栏文章,我们将详细分析美元霸权的确立。)

(作者邵宇为东方证券首席经济学家,陈达飞为东方证券宏观分析师。本文系国家社科基金重大项目“世界货币制度史比较研究”(18ZDA089)的阶段性成果。)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司