- +1

360金融Q1净利率仅5.8%,轻资本使互金开挣辛苦钱?

“公司D1逾期率升至7.28%。”

作者:步摇

编辑:tuya

出品:财经涂鸦

疫情之下,消费减少同时,还款能力也出现问题,而这在互金公司的财报中也有所体现。

5月28日晚间,360金融(QFIN.US)发布了2020年一季度业绩报告。此次财报采用新会计准则ASC326,财务数据显示,2020年一季度,360金融实现收入32亿元人民币,净利润为1.83亿元,Non-GAAP净利润为2.55亿元,净利润率为5.8%。非美国通用会计准则净利润率为8.0%。

2020年一季度,360金融促成贷款总额为517.7亿元,较2019年一季度的412亿元增长25.6%。截至2020年3月31日,在贷余额为731.2亿元,较2019年一季度的525.8亿元增长39.1%。截至2020年3月31日,360金融累计注册人数1.42亿,同比增长49%,授信用户数量为2611万人,同比赠62.9%。

360金融CEO吴海生表示,2020年第一季度整个金融科技行业都经历了COVID-19引发的业务绩效和堆资产质量的极端压力测试。

这种压力在财报上的体现为逾期率的上升。财报显示,360金融的D1(逾期首日)逾期率在2020年第一季度约为7.28%,而在2019年第四季度为6.77%,上涨了7.5%。

更为直观的表现为逾期滞纳金的增加。公司其他服务费用项目由2019年同期的1240万元增加121%至2740万元,公司称主要是由于滞纳金收入增加所致。

在具体运营数据上,360金融贷款总发放量为517.70亿元,同比增长25.6%。截至2020年3月31日,未偿还贷款余额为731.16亿元,同比增长39.1%,比截至2019年12月的人民币721.55亿元增长1.3%。

在市场开支方面,疫情影响影响了获取用户的投放,在营销投入上有明显的缩减。财报显示,销售及市场推广费用由2019年同期的6.9亿元减少67.7%至2.23亿元,主要是由于采用了较为保守的客户获取策略而导致用户获取成本大幅降低。在营销获客成本方面,360金融单位获客成本从去年200元以上降至159元。

推荐服务费用由2019年同期的1.034亿元减少47.2%至5460万元,在一季度新冠疫情影响下,由于采用了更为保守的客户获取策略而导致公司推荐业务量减少。

尽管在拉客上投入更少,但显然需要金融的人在增加。截至2020年3月31日,360金融拥有批准信贷额度的用户为2611万,同比增加了62.9%,比2019年12月31日的2472万增加了5.6%。成功提取的借款人(包括重复借款)为1681万,同比增加了61.2%,比截至2019年12月31日的1591万增加了5.7% 。

截至2020年3月31日,360金融90天以上的违约比率为2.17%,重复借款人比率为84.9%。

在风险覆盖上,增加损失拨备较为明显。360金融总运营成本和费用增长了160.8%,由2019年同期的11.496亿元增至人民币29.987亿元,360金融称,这主要是由于与贷款发起量相关的费用以及与以下事项相关的或有负债的拨备增加信贷损失准备金。

应收贷款准备金由2019年同期的1,750万元增加1656%至3.07亿元,这主要是由于合并信托的贷款额增加,以及考虑到疫情,在2020年第一季度提供了额外的准备金,以确保足够覆盖上一季度和本季度提供的贷款。应收金融资产准备金由2019年同期的2510万元增加273.3%至9370万元,也是因第一季疫情的爆发影响了预期,进而影响违约率,故公司提供了额外的准备金,以确保足够覆盖上期和本季度的贷款。

除了疫情的影响之外,轻资本模式也值得注意。轻资本”模式指的是纯粹赚取获客渠道和风控技术的服务费,简单的理解其实是相当于给金融机构“卖流量”。轻资本模式比助贷业务业务空间更低,原有助贷业务利润率约为14%,轻资本模式下约在10%以下,这也解释了为何360金融净利率仅为5.8%,相较于其他高毛利的互金公司,其背后是业务模式发生了变化。而轻资本模式几乎不承担风险也不产生坏账集体成本。

财报中的轻资本增长表现亮眼。2020年,360金融服务内轻资本模式贷款发放量为109.04亿元,较2019年同期的3.4亿元增长3107.1%。截至2020年3月31日,平台服务内轻资本模式下的未偿贷款余额为人民币155.06亿元,比截至2019年3月31日的8.45亿元增长1735.0%。

轻资本业务的增长也导致了相关服务费的增长。平台服务从2019年同期的1.189亿元增加213.5%至3.728亿元,这主要是由于轻资本模式下的贷款发起量增加。贷款便利和服务费资本轻额从2019年同期的1,460万元增加1979.5%至3.036亿元,这主要是由于平台内采用资本轻额模式的贷款发起量增加了服务。

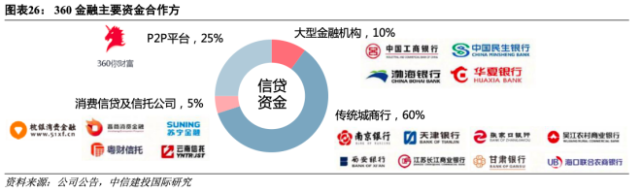

财报显示,2020年第一季度公司有98%的资金来自金融机构,与360金融合作的金融机构数量增加至84家,公司自年初至今已发行三期ABS,自去年试水以来已累计筹集34亿元。

来源:中信建投

360金融的主要优势在于有领先的互联网大数据技术,背靠360集团的获客优势,可以凭借 360 集团为其输送借款人资源,减轻了公司获客压力,同时也能保持较高的转化率,以及广泛的融资渠道。

360金融刚成立时主要合作资金方为消费金融公司和信托公司,2017年开始与广泛与城商行开展资金合作,比如南京银行、西安银行等。2018 年年中开始与工商银行等国有大型银行合作。

从获客渠道上看,360金融借款者中有23%来自关联方360集团的导流,8%来自平台老客推荐,剩下的70%的获客来自于第三方流量导流,比如今日头条、陌陌等。

当然,360金融的主要劣势在于缺乏消费场景,业务单一和牌照相对匮乏。360集团的生态中缺乏诸如电商等应用场景,这也意味着它只能向外拓展消费场景。除此之外,牌照限制也是问题,目前360金融目前还只持有互联网小贷牌照、融资担保牌照等牌照。

缺乏场景为360金融带来的焦虑也使他们不断拓展对外合作。360金融目前已经发展了脉脉、e袋洗、嘀嗒出行、哈罗单车、百合网、贝贝网、斑马会员等合作伙伴,试图打造出金融多元生态圈,同时上线虚拟分期产品“微零花”通过连通线上线下全消费场景。

360金融预计,2020财年的贷款发放总额将在2000亿元人民币至2200亿元人民币之间。

360金融成立于2016 年,2018年12月在纳斯达克交易所正式挂牌上市,在互金同类公司里,360金融几乎演绎了速度神话,而在行业面临监管,同行业务增速下滑之时,360金融还能保持较为高速的增长,但公司目前净利率才5.8%,跟同行相比也是挣的辛苦钱,而且流量倒卖是不是一门可持续生意,还需时间检验,而360金融能否一直用速度超越同行,还值得观察。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司