- +1

美团2020Q1财报解读:一直在路上

在中国疫情最严重的2月11日,应证券市场红周刊约稿,写了一篇美团在疫情期间损失和收益的深度分析文章《零售电商平台的 “抗疫”能力》,对美团各个业务板块的损失和收益做了简单的测算。

事隔三个月,美团于今日(5月25日)发布了2020年Q1财报,借助该份最新的财报,结合我之前的预测,继续做些解读和分析。

美团成为餐饮等服务行业的“新基建”

首先预测的是受影响最严重的到店、酒店和旅游业务,当时的预测结果是:

1、如果没有此次疫情,那么按照2019年第三季度财报到店及酒旅业务板块的同比增速39.3%,换算至2020年第一季度的同比增速,由于是春节假期预计这部分营收极有可能达到80亿至90亿元的规模。

2、如果此次疫情能在2月底结束,美团在到店及酒旅业务板块的订单预计最高损失将达到60亿至70亿元左右。一旦3月出现报复性消费,这个最高损失将大幅下降至30亿至40亿元左右。

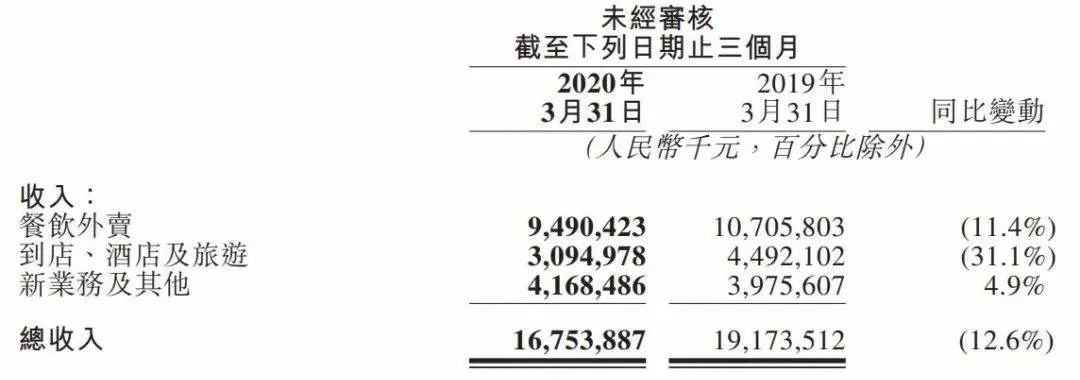

此次财报的数据显示:2020年第一季度,美团点评到店、酒店及旅游业务收入同比下降31.1%至人民币31亿元。

然后预测的是占比最高的外卖业务,当时正好是深圳外卖小哥有确诊病例出现,美团适时推出了“无接触配送”并成为行业跟进的做法。

当时预测的结果是:考虑到比例超过57%且在春节期间,哪怕没有此次疫情,参考2019年第一季度财报数据,在春节期间外卖的订单量都会有所下降。

由于外卖属于“日频”刚需,考虑到新增的医务人员和其他相关人员的外卖需求,结合原本第一季度外卖订单本身就会少于其它三个季度,本次疫情对美团外卖订单的影响已减至最低程度。

本次财报数据显示:2020年第一季度,美团餐饮外卖业务收入同比减少11.4%至人民币95亿元,订单量同比减少17.3%。

从这个数据来看,那么11.4%的下降幅度属于正常水平。

有意思的是,美团外卖收入和订单量的下降比例有近6%的差值,这说明了什么?

说明美团外卖在疫情期间的客单价得到了显著的提升!

以我的深入观察和研究发现,由于当时是居家隔离期间状态,外卖服务成为众多家庭获取一日三餐的重要甚至是唯一来源,家庭外卖的需求取代以往的一人食,家庭对于正餐的外卖需求增多。

结合美团2020第一季度财报的用户增长数据,也可以看出疫情期间美团外卖渗透率的显著提升。

这是因为疫情发生后,大众的消费习惯明显改变,逐渐从线下向线上转移,为美团培养了新用户并完成了非餐业务的外卖配送端的市场教育。

财报数据显示:2020年第一季度,美团交易用户数目4. 486亿人,同比增加8.9%。

同时,受疫情影响,许多以往并无提供或提供非常有限度外卖服务的高级餐厅、高评价餐厅、连锁餐厅、黑珍珠餐厅及五星级酒店餐厅开始开展外卖业务,作为疫情下营运业务的主要手段,上线美团的品牌餐厅增多,更多黑珍珠、必吃榜餐厅上线。

同样值得注意的一点是,一季度为实现生活服务领域消费的复苏,美团外卖推出了“商户伙伴佣金返还计划”,为商户提供免佣返佣补贴及免费流量支持,助其渡过困难时期。

全国范围内共有数十万商户参与,在武汉地区,免佣金额超过3000万元。

美团平台因此形成了更为多元及高品质的外卖供给,很好地满足了家庭外卖消费的需求,用户对于高品质餐厅偏好也在加深,进而带动美团外卖客单价的提升。

其次,家庭外卖消费直接推动了火锅、海鲜烧烤和各大地方菜系等高客单价的订单销量。

而且许多超过3公里配送距离甚至异地的外卖订单也有所增加,因为更远配送距离带来了更高的配送费,因此客单价也更高。

很显然,外卖由于疫情反而从广度上推动其成为餐饮行业的基础设施。

继消费线上化之后,本地服务搬上互联网成为趋势。

长远来看,这些餐馆的参与增加了美团平台上的高质量供给,同时中小型独立餐饮商家加强了对外卖服务的重视,毕竟在疫情期间,外卖几乎成为他们唯一的收入来源。

通过财报的商家数量数据印证了这些观察和研究结果:2020年第一季度,美团平台活跃商家数目610万,同比增加5.0%。

显然,美团已经逐步成为餐饮等服务行业的新基建。

美团加速拓展的“新业务”

二月初的分析文章《零售电商平台的 “抗疫”能力》明确得到结论:此次疫情将大大推动美团的新业务发展。

目前美团的新业务主要包含餐饮管理系统及B2B餐饮供应链服务、共享单车和网约车、食材零售服务三大块。

本次财报数据显示:2020年第一季度,美团点评新业务及其他分部的收入42亿元,同比增长4.9%。

按季计算,新业务及其他分部的经营亏损由2019年第四季度的人民币13亿元扩大3.4%至2020年第一季度的人民币14亿元。

经营利润率由2019年第四季度的负值21.7%扩大至2020年第一季度的负值32.7%。新业务及其他分部的经营亏损同比收窄,经营利润率改善了32.3个百分点。

餐饮管理系统及B2B 餐饮供应链服务的投入持续驱动供给侧数字化是新业务营收的主要来源。美团将商家质量视作2019年的首要目标,取得了不错的成果。

食材零售服务方面,美团主要在探索自营模式(美团买菜)及平台模式(美团闪购)。

此次财报美团还透露,已于2020年第一季度,在平台模式下推出一个独立的品牌,名为“菜大全”,赋能传统农产品市场进行数字化运营,并更高效率地为消费者提供高质量生鲜食品。

其中,对于自营模式的美团买菜而言,截至2019年底,已经在北京、上海及深圳设立96个仓库以及在武汉市设立30多个自取点。

从我的观察和研究可以看到,美团在2020年3月开始以“万物皆可到家”的品牌认知发力“美团闪购”和“美团买菜”业务。

而疫情导致传统食配供应商受到冲击,美团的B2B供应链平台“快驴”订单量出现倍增,另据部分商户反馈,快驴进货帮助其降低了5%-10%的成本。

这些新业务均让美团399万骑手资产发挥了“短途即时配送”的优势,有利于提高骑手的时间利用率(一日三餐之外的配送时间),实现成本分摊,同时提高销售额和利润率。

也让610万活跃商户(截止2020年3月31日止的12个月内)匹配美团的“供给侧战略”,实现双向良性增长,增强平台粘性。

将美团旗下的新业务按战略方向进行细分,那么美团闪购、美团买菜、网约车、共享单车、交通票务、支付和金融服务于超级平台战略,快驴、ERP、聚合支付、商户小贷、营销等都是服务于供给侧战略。

另外按照我一年以来的持续观察和研究,这些新业务可以再造多个“新美团”。

只不过这些新业务需要较长时间(或许是十年)不断完善和优化各自的供应链、流程、运营和管理体系、组织形式和激励机制等。

这些新业务同样面临众多的强劲竞争对手,存在着巨大的挑战,但均是符合美团“长期主义”的业务。

虽然2020年全年形势严峻,但美团还在积极包括倍受关注的共享充电宝、共享电单车等新业务。

结 语

美团2020Q1财报虽然如预期一样出现了亏损,但在外界看来这是一份好于预期的财报。

财报发布前夕,美团点评股价迎来一波上涨。

截止今日(5月26日)收盘,美团涨幅10.41%,报138.9港元,最新市值8093亿港元。(成功突破千亿美金市值)

相比财报前一日(5月24日)的118.5港元收盘价,两天之内美团市值大涨超1000亿元人民币。

虽然资本市场给予了美团此次财报数据结果的高度认可,但是对于我对美团和王兴的了解来说,美团并不会过多关注资本市场的表现,毕竟资本市场永远都有起有伏,不需要太多关心短期的股价波动和市值变化。

一季报中,美团也预估了疫情对全年的影响,鉴于用户消费信心的完全恢复仍需时间,尤其是非刚需的本地生活服务商户仍面临复苏压力,将对未来业务表现产生潜在影响。

不过,美团CFO陈少晖表示,疫情对于推动行业线上化的长期趋势是正向积极的,这进一步增强了公司面向未来投入的信心。

也就是说:只要对未来越有耐心,就能够对现在越有信心!

美团在财报发布后明确表示,将持续关注平台商户和行业现阶段所面临的困难,“如何更好地帮助商户恢复经营将是我们今年的重点”。

从我个人的角度分析来看,美团目前虽然仍然面临着巨大的竞争和挑战,以及疫情带来的不确定性,但已没有系统性的经营风险。

2020年美团仍将积极拓展2C和2B新业务,只是投入上会表现得更为谨慎,预计剩余三个季度仍有不同程度的亏损。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司