- +1

中欧丨高管调研:制造业六月底数据向好,盼政府重拾民众信心

由许斌领衔的中欧研究团队,基于2020年4月2日至9日对企业高管(98.6% 为中欧校友或在读学员)所填写的1,182份线上问卷,对新冠肺炎疫情下在华企业商业运营所受影响及应对策略做了初步研究,其结果呈现于《中欧2020中国商业报告:关于新冠肺炎疫情对在华商业运营影响的调查》。本文是对该报告部分内容的摘编。

报告发现,在新冠疫情冲击下,服务行业在华商业活动受到很大打击,批发与零售企业在华商业活动的减少比预期的要小,这在一定程度上反映了该行业已经部分实现了从依赖线下经营到注重线上电子销售的转型,凸显新零售模式所起到的抗风险作用。

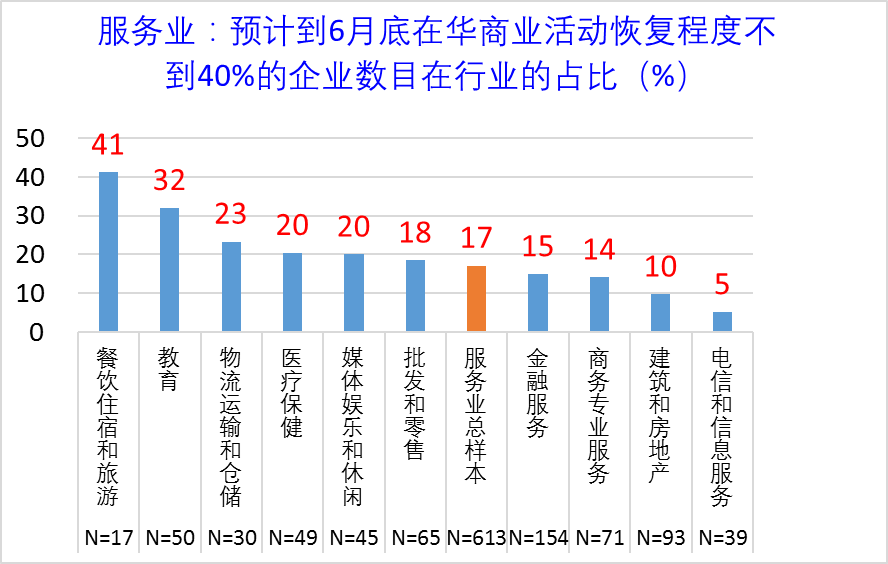

报告发现,餐饮住宿和旅游以及教育行业不仅在一季度遭受商业活动的严重下滑,而且在疫情得到一定抑制的二季度,其商业活动的恢复程度也较低。在一季度受到较大冲击的媒体娱乐和休闲业,到二季度末预计恢复程度在80%或以上的企业占比仅为24%,而预计恢复程度不足40%的企业占比仍有20%,使得这个媒体娱乐和休闲业与教育业及餐饮住宿和旅游业一起,处在全部十个服务行业恢复程度最低的三个行业。

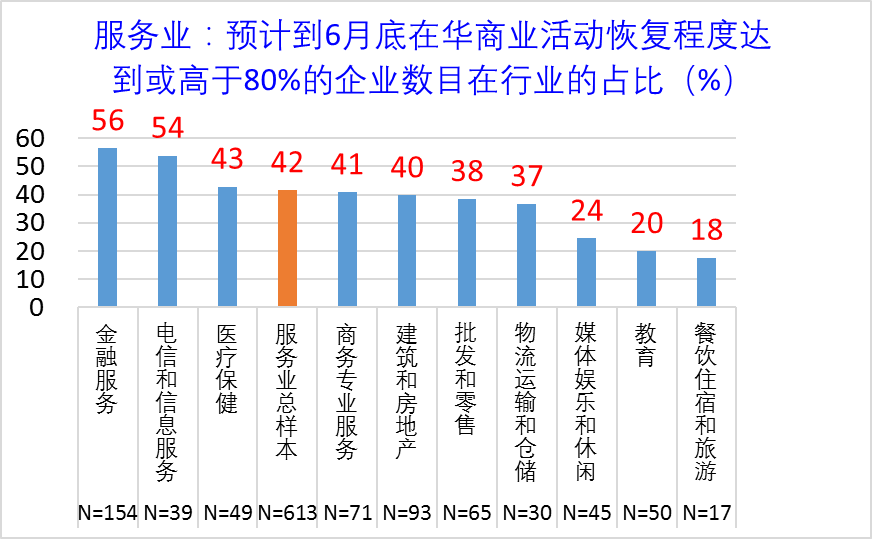

服务业中预计恢复程度较高的行业是金融、电信和信息服务,以及商务专业服务业,这三个行业在一季度所受到的冲击也较小。

由此报告得出结论:第一、在服务业中,疫情冲击所造成的影响存在明显的行业差异,服务业企业的恢复程度在很大程度上取决于其商业模式,线上业务对线下服务替代性较强的金融和电信信息服务业受疫情冲击较小,而替代性较弱的教育和餐饮住宿旅游业受疫情冲击较大。第二、虽然国内疫情得到较早控制,但商业活动的恢复仍需时日。

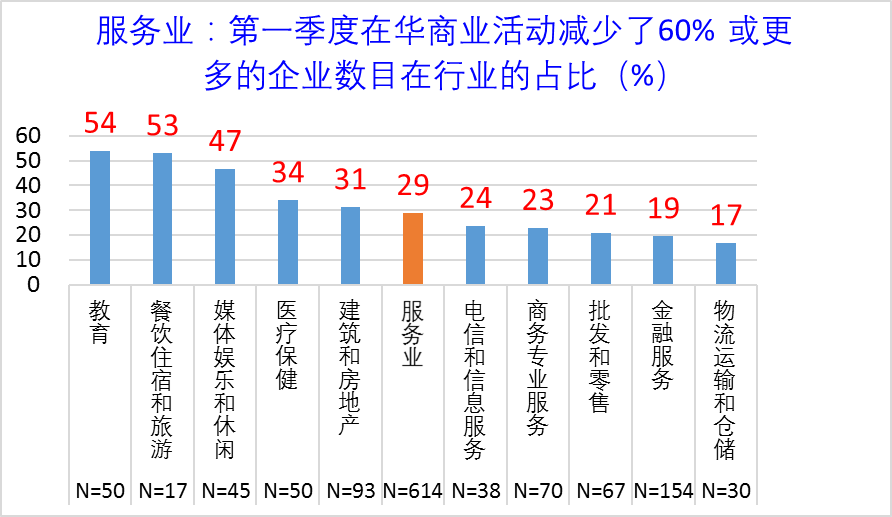

图1. 服务业中受疫情影响较大的大类行业的情况

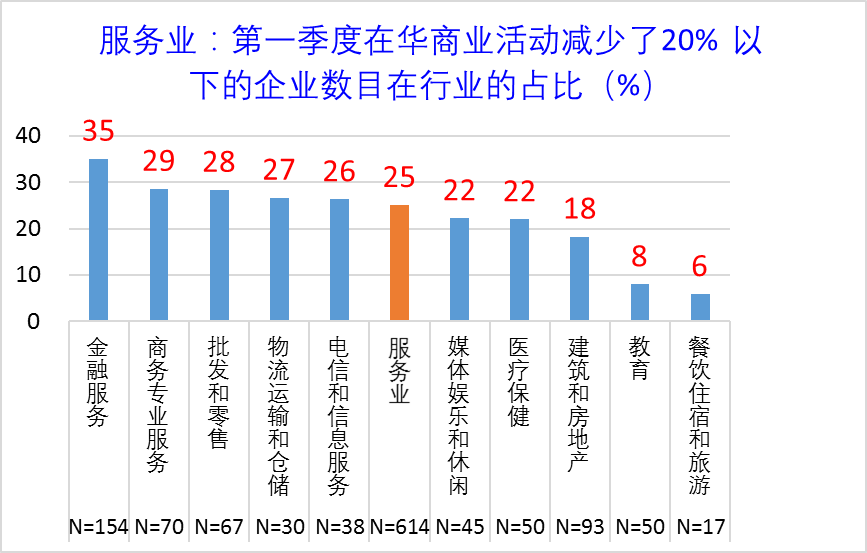

图2. 服务业中受疫情影响较小的大类行业的情况

图3. 服务业中预计到6月底恢复较差的大类行业的情况

图4. 服务业中预计到6月底恢复较好的大类行业的情况

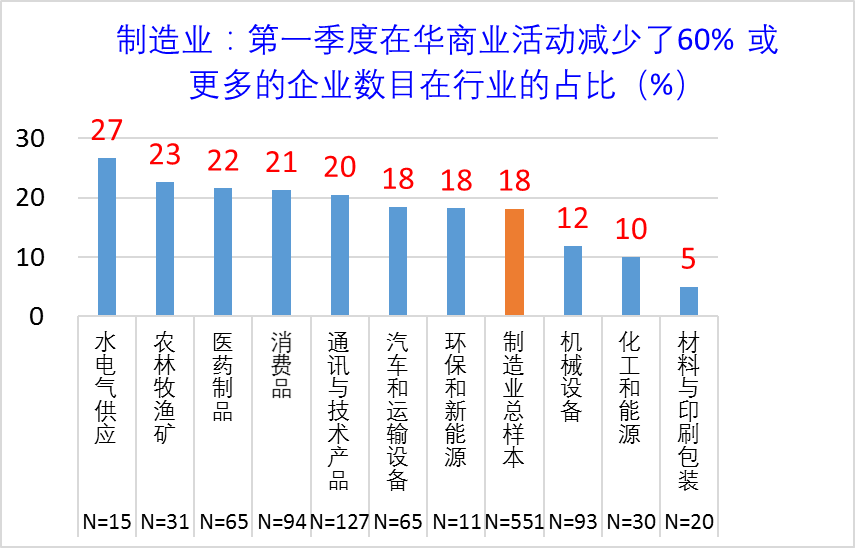

和服务业相比,制造业所受影响要小很多,全部十个制造业大类行业中都只有不到30%的企业其第一季度在华商业活动的降幅达到或超过60%;而如图表11所示,在十个服务业大类行业中,行业中超过30%的企业承受了60%以上降幅的就有5个,受影响最严重的教育和餐饮住宿旅游这两个行业分别有54%和53%的企业承受此降幅。从产业平均指标来看,服务业中有29%的企业承受60%或以上的降幅,而制造业中仅有18%。

图5. 制造业中受新冠疫情影响较大的大类行业的情况

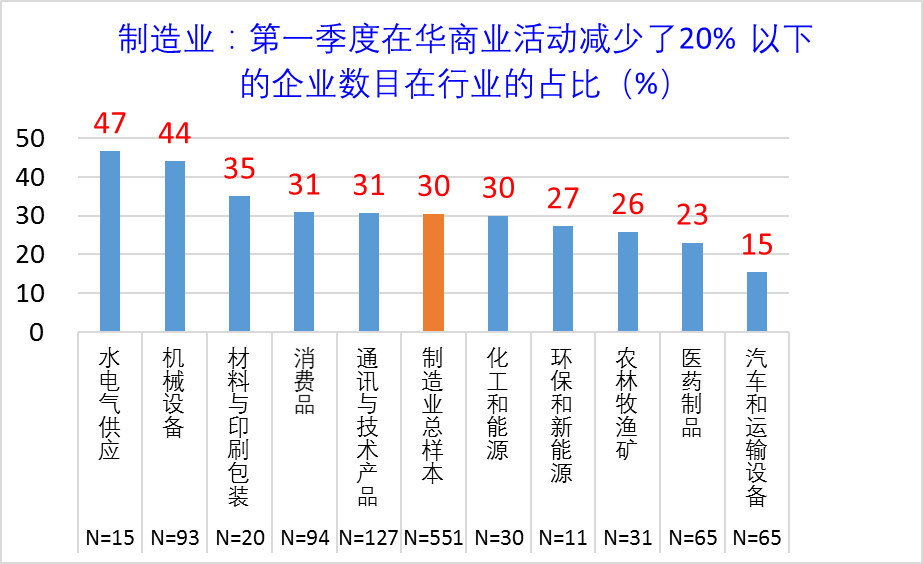

图6. 制造业中受新冠疫情影响较小的大类行业的情况

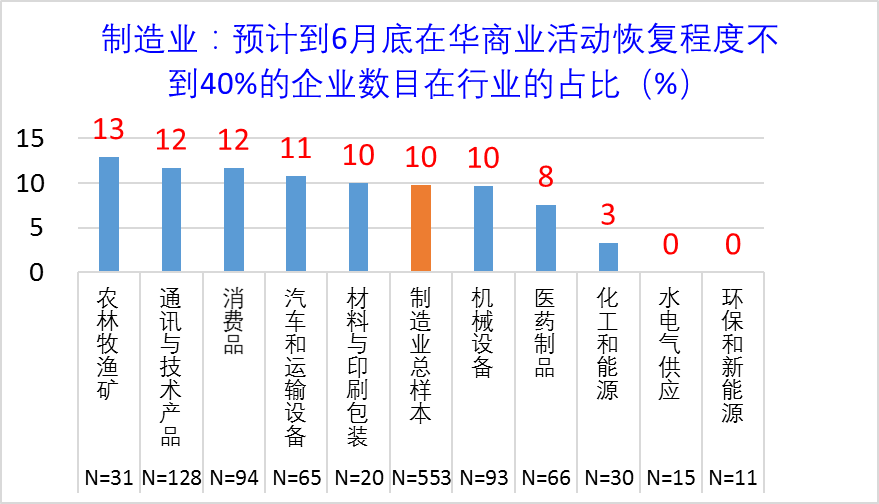

图7 制造业中预计到6月底恢复较差的大类行业的情况

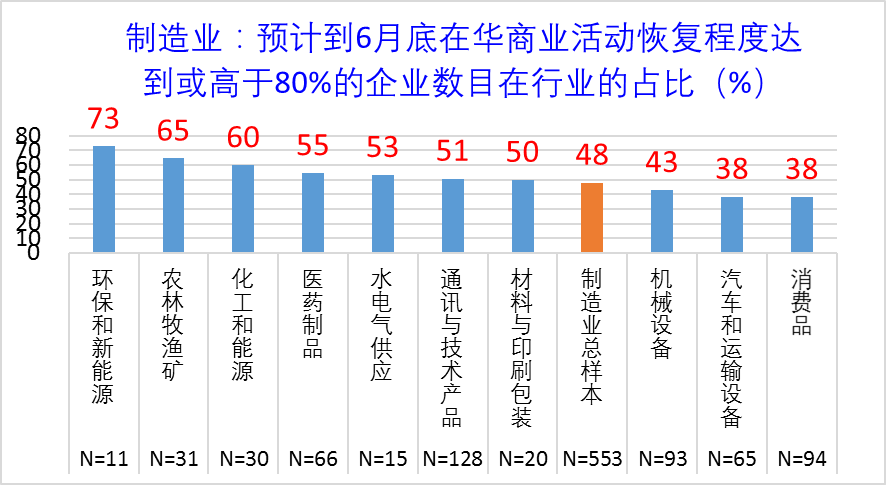

图8. 制造业中预计到6月底恢复较好的大类行业的情况

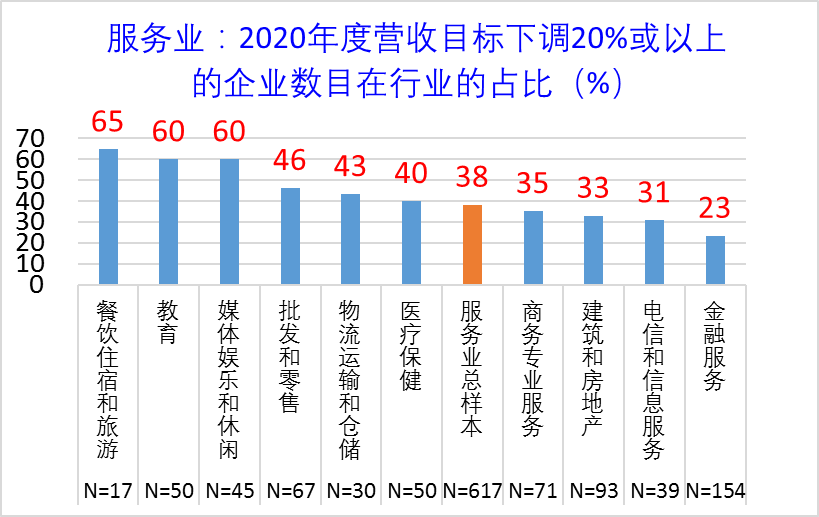

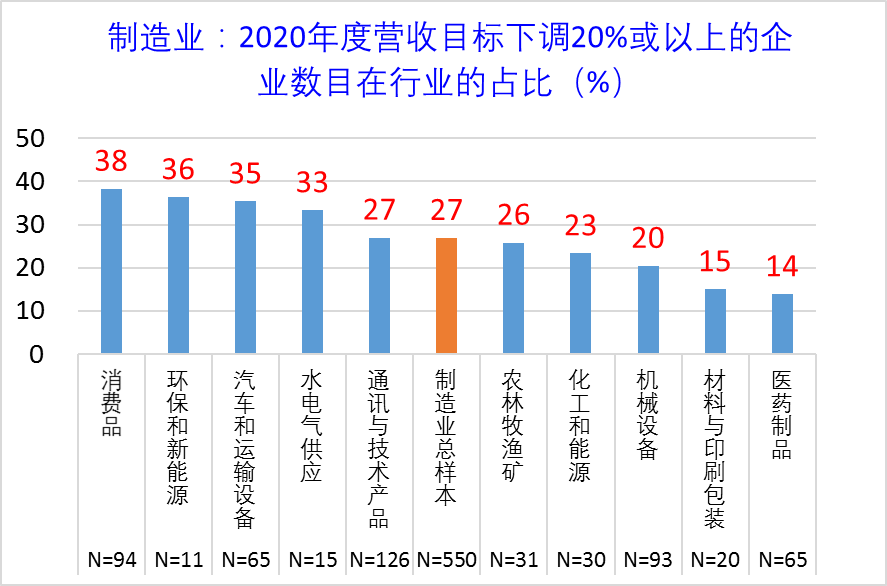

就新冠疫情对企业全年业绩所造成的负面影响而言,服务行业也要显著高于制造行业。服务业大幅下调(即下调幅度达到或超过20%)全年营收目标的企业占比为38%,而制造业仅为27%。在服务行业中,大幅下调全年营收目标的企业占比最高的是餐饮住宿和旅游(高达65%)、教育(高达60%),以及媒体娱乐和休闲业(高达60%);这三个服务行业在一季度遭受严重冲击,在二季度的恢复面临较大困难,因而全年营收目标大幅下调是在意料之中的。研究表明,在十大类服务行业中,除了金融业,其他9类服务行业中大幅下调2020年度营收目标的企业的占比均超过30%。由此推断,服务业企业预计在下半年仍将面临较大挑战,其经营业绩仍将遭受较大冲击。相比而言,制造行业的情况要好很多。制造业中全年营收目标下调较大的是消费品业、环保和新能源业,以及汽车和运输设备业,这三个行业营收目标下调20%或更多的企业占比分别为38%、36%和35%。

图9 服务业中会较大幅度下调2020年度营收目标的大类行业的情况

图10 制造业中会较大幅度下调2020年度营收目标的大类行业的情况

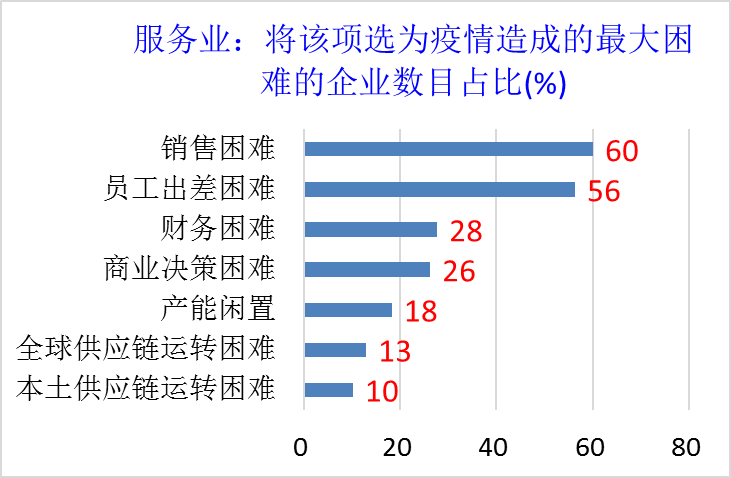

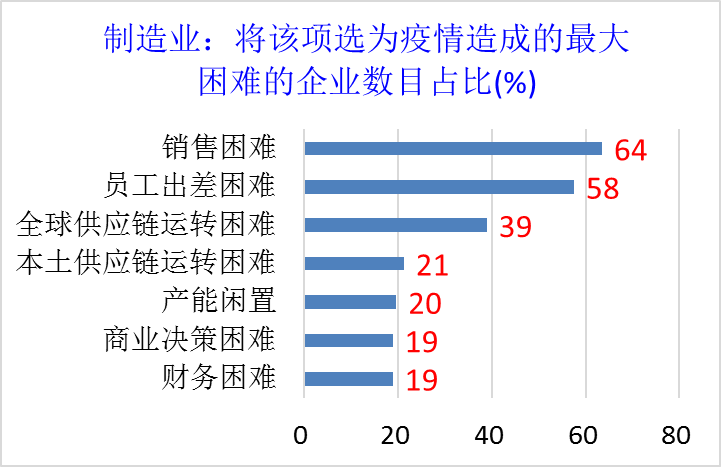

研究发现,就新冠疫情给企业造成的最大困难而言,无论是对服务业企业还是制造业企业,第一位是产品或服务销售困难,第二位是员工出差受阻所造成的困难。

对制造业企业而言,供应链运转困难也是一大难题,相比之下服务业公司主要面对的是本土影响,例如财务运转困难。值得注意的是,即使只是第一季度,供应链运转困难已经给制造业公司带来了重大困难,分别有39%和21%的制造企业高管将全球供应链运转困难和本土供应链运转困难列为其面临的最大困难项。由此推断,在华制造企业对全球和本土供应链的依赖程度较高,随着新冠疫情在全球蔓延所造成的负面效应传到回中国,预计会有更多的制造业企业将全球供应链运转困难列为其所面对的一项最大困难。

图11 新冠疫情给服务业公司造成的最大困难

图12. 新冠疫情给制造业公司造成的最大困难

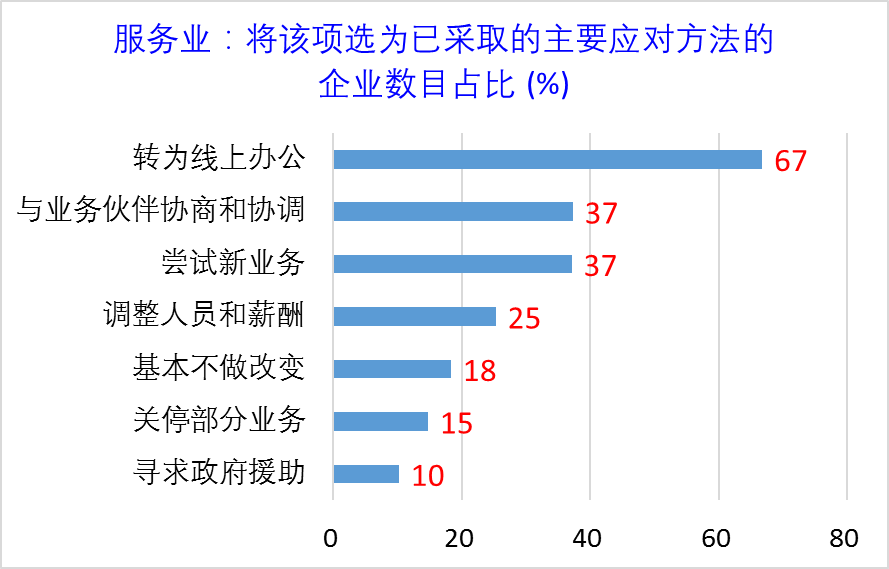

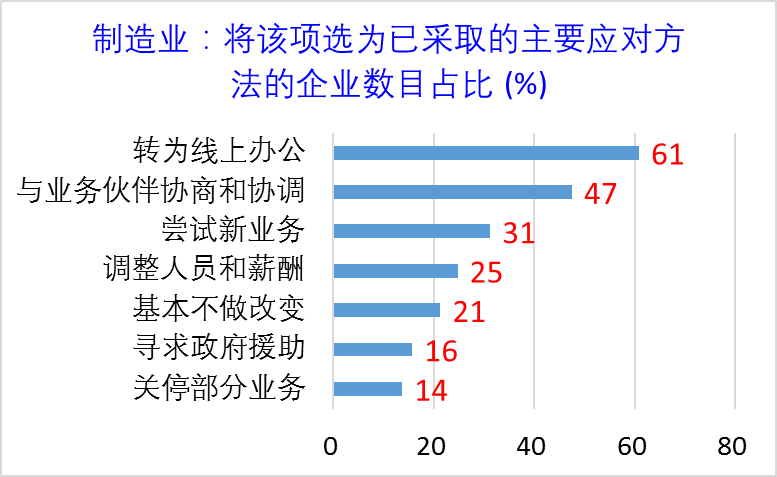

调查表明,在华企业在一季度已经采取了若干应对疫情的措施,转为线上办公是排在第一位的应对方法,服务业和制造业中平均有67%和61%的企业选择了线上办公模式。考虑到疫情期间有诸多不利于线下经营的因素,线上办公模式成为应对方法的首选不足为奇。排在二三位的应对措施是与合作伙伴进行协调和尝试新业务,选择与业务伙伴进行协调的服务业企业占比为37%,制造业企业占比为47%;选择尝试新业务的服务业企业占比为37%,制造业企业占比为31%。报告注意到,无论在服务业还是在制造业,将调整人员和薪酬列为主要应对方法的企业都较少(占比均为25%),而将寻求政府帮助作为主要应对措施的企业则更少(服务业仅有10%,制造业仅有16%)。

图13. 服务业为应对疫情已采取的方法

图14. 制造业为应对疫情已采取的方法

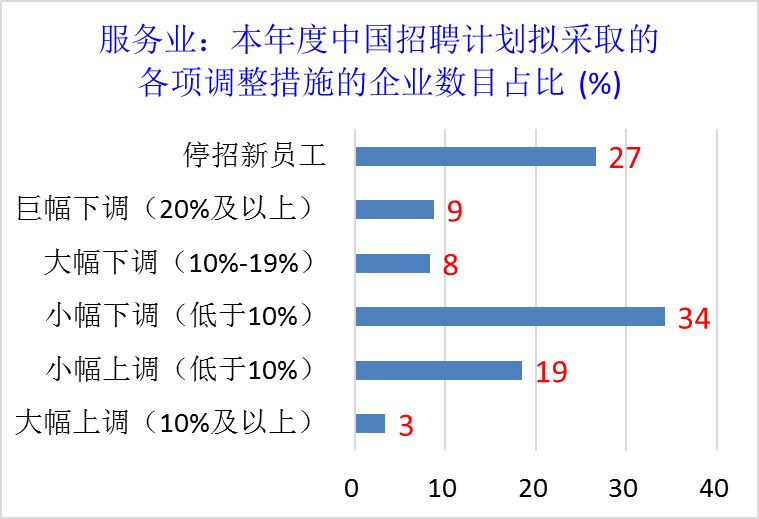

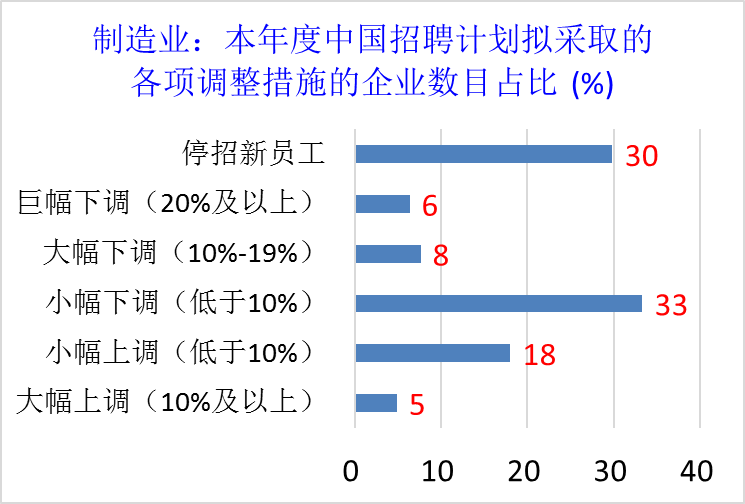

从服务业和制造业整体来看,2020年度在华企业的员工招聘计划都有下调,其中选择小幅下调的企业比例在服务业和制造业中分别为34%和33%,位居各选项第一。位居第二的是“停招新员工”,在服务业中有27%,在制造业中有30%。此外,选择大幅和巨幅下调招新人数的,服务业有17%,制造业有14%,表明疫情对劳动力需求造成了严重打击。值得注意的是,服务业和制造业各有19%和18%的企业计划小幅上调招新人数,另有3%的服务企业和5%的制造企业计划大幅上调招新人数,表明仍有不少企业对今年的业务增长抱有期盼,或已在疫情中找到了新的业务增长点,因而计划上调招聘人数。

图15. 服务业本年度在中国的招聘计划的调整措施

图16. 制造业本年度在中国的招聘计划的调整措施

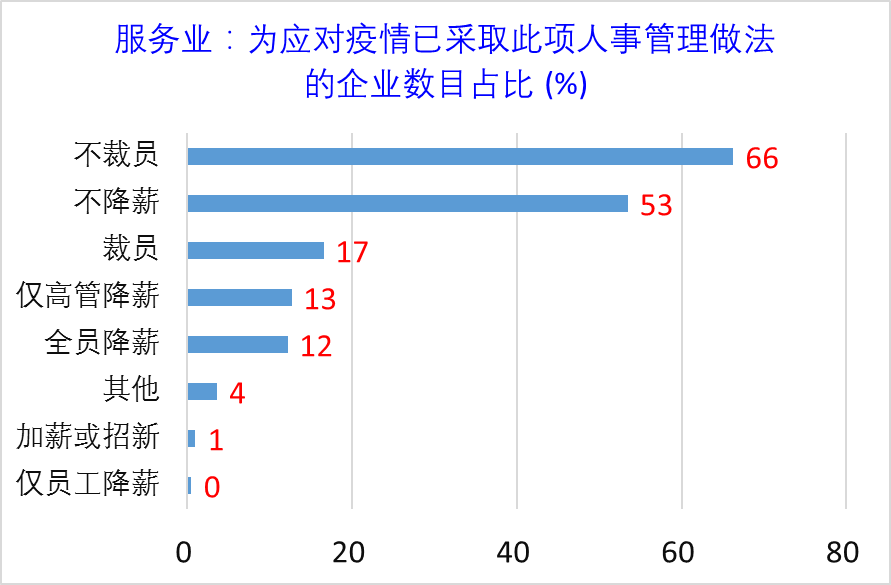

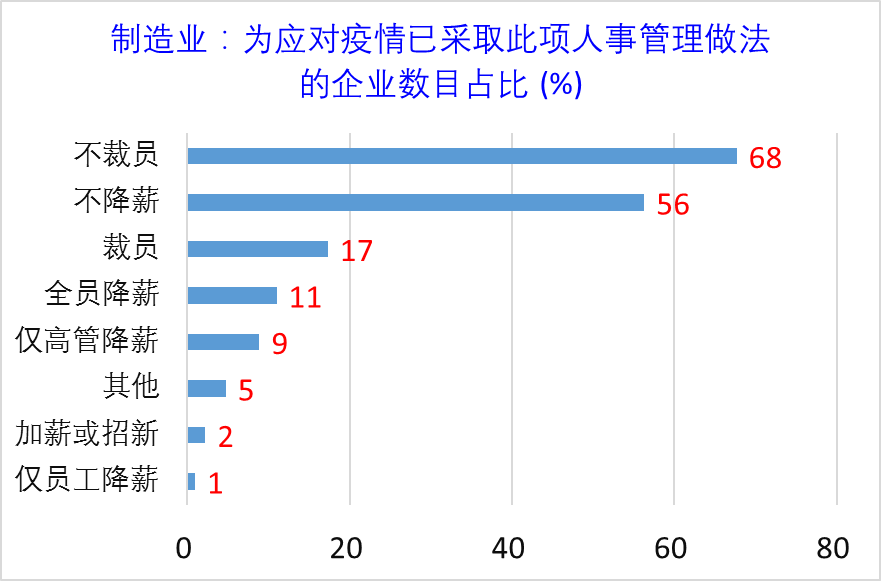

在人事管理方面,报告发现不裁员和不降薪是绝大多数企业的做法。在服务业和制造业中,有超过六成的企业不裁员,超过五成的企业不降薪。服务业中仅有17%的企业选择裁员,12%的企业选择全员降薪;制造业中仅有17%的企业选择裁员,11%的企业选择全员降薪。

基于企业高管们在调查问卷中的留言,报告提炼出五个要点:第一、企业可通过暂缓薪资发放来代替对员工薪资的直接调整。这种措施既有利于企业节约成本,也能稳定人心,由此避免大规模的人员流失。随着疫情逐渐得到控制,商业环境逐渐转好,这样做有利于企业的复工复产。

第二、有部分企业表示当前没有裁员和降薪的举措,但不排除后续会采取这些举措,主要原因是疫情作为一个卫生健康危机,相较于经济或金融危机有更多的不可控性和不确定性,企业很难判断疫情未来走势,尤其是疫情在海外的后续发展。

第三、有部分企业表示目前暂停加薪或控制加薪幅度,也有个别企业表示会正常加薪,反映了这部分企业所收到的冲击相对较小或是现金流相对充足。

第四、有些企业会采取给员工放无薪假来减少员工成本。

第五、有些公司表示会通过优胜劣汰来优化人员结构,也有些公司会给骨干员工加薪,或者针对重要岗位招新。这表明在外部冲击下,有技术优势的员工和处于核心部门的员工所受到的负面影响较小。这些结果说明,即使面对诸多经营困难,多数企业仍然选择维护员工利益,这有助于疫情造成的经济影响进一步扩大,由企业传导到个体再进一步影响消费活动。

图17 服务业企业应对疫情已采取的人事管理做法

图18 制造业企业应对疫情已采取的人事管理做法

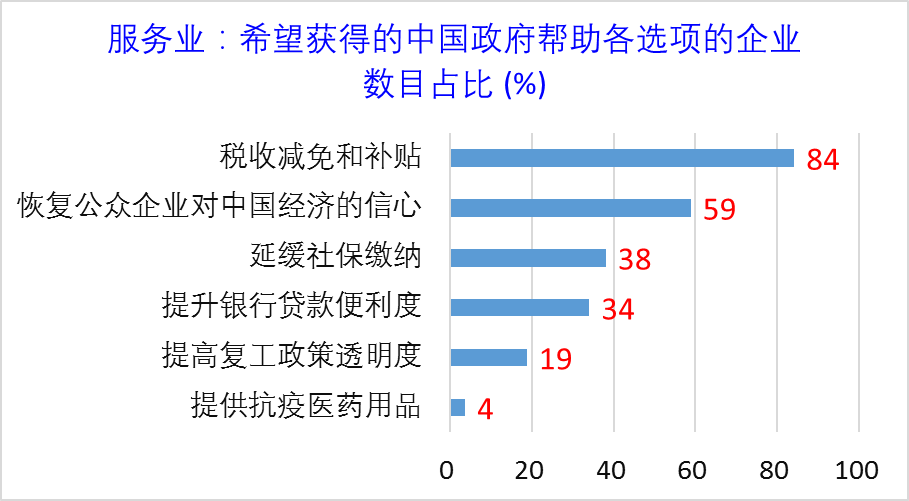

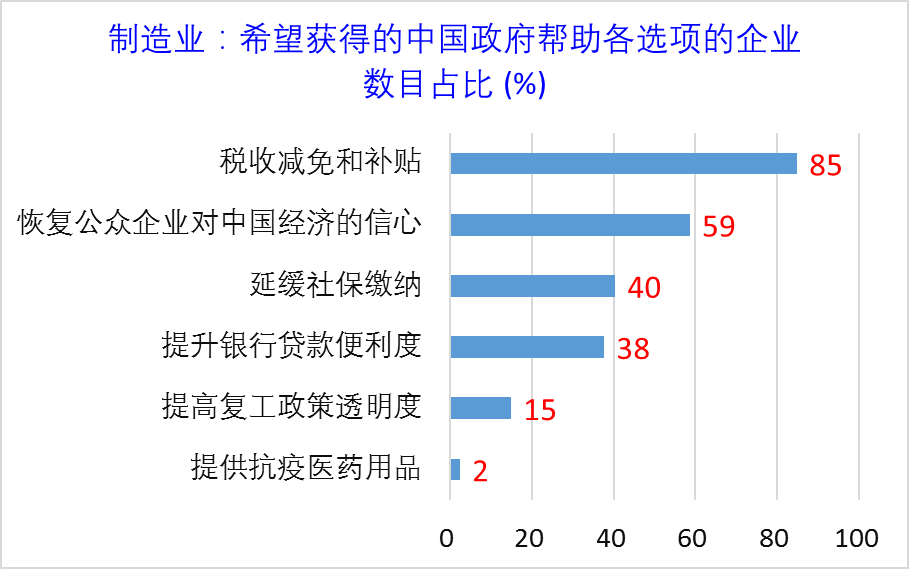

调查结果表明,在疫情期间企业主动向政府寻求帮助的数量并不多,但企业对于从政府那里获得税收减免和补贴的支持有十分强烈的需求,多达84%的服务企业和85%的制造企业希望得到这一帮助。值得注意的是,有59%的服务企业和59%的制造企业希望政府能采取措施恢复公众对中国经济的信心。

图19 服务业企业最希望获得中国政府哪些方面的帮助

图20 制造业企业最希望获得中国政府哪些方面的帮助

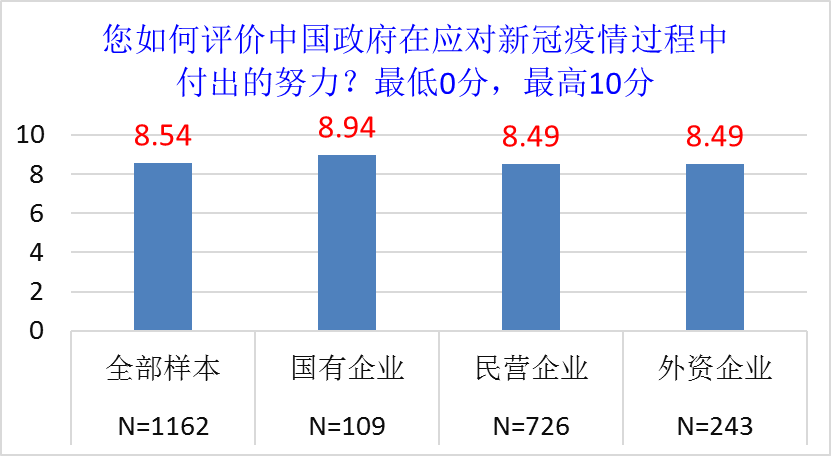

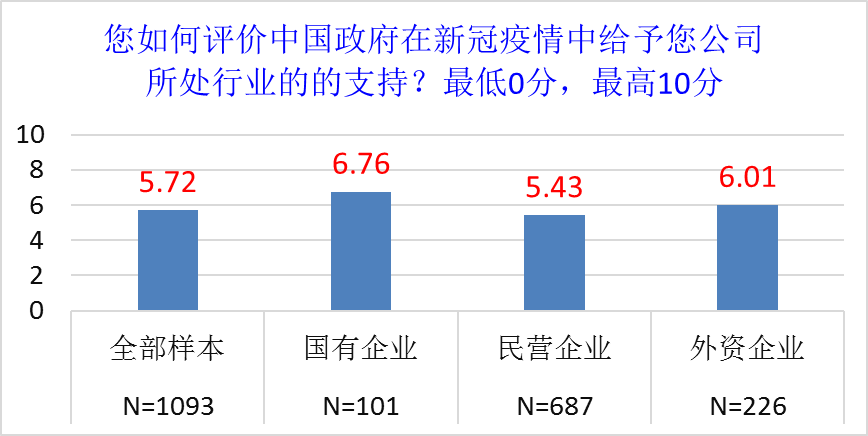

调查结果表明,样本企业对中国政府在疫情期间所付出的努力给予了充分肯定(8.54,满分为10),但对政府在疫情中给予公司所处行业的支持力度打分较低(5.72,满分为10)。国有企业的这两项的打分相对较高,分别为8.94和6.76;民营企业的这两项打分相对较低,分别为8.49和5.43。对于中国政府在疫情期间所付出的努力,外资企业的打分与民营企业相同,为8.49;对于政府在疫情中给予公司所处行业的支持力度,外资企业的打分为6.01,高于民营企业的5.43。

图21. 对中国政府在应对疫情过程中所付出努力的评分

图22. 对中国政府在应对疫情过程中给予公司所处行业支持的评分

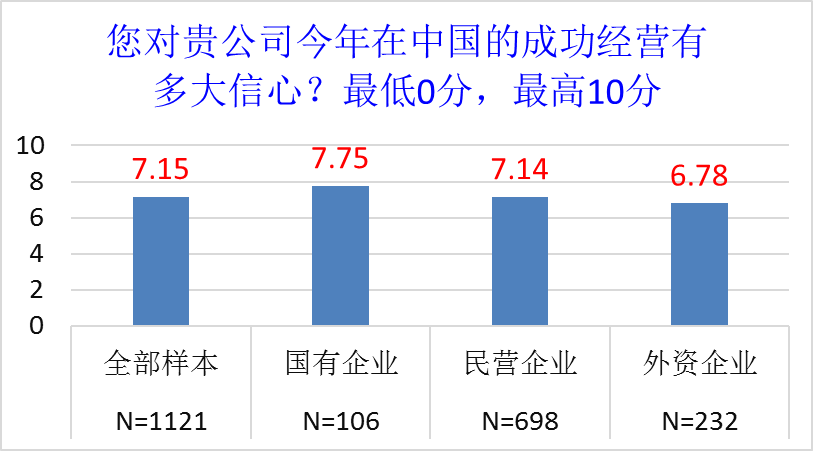

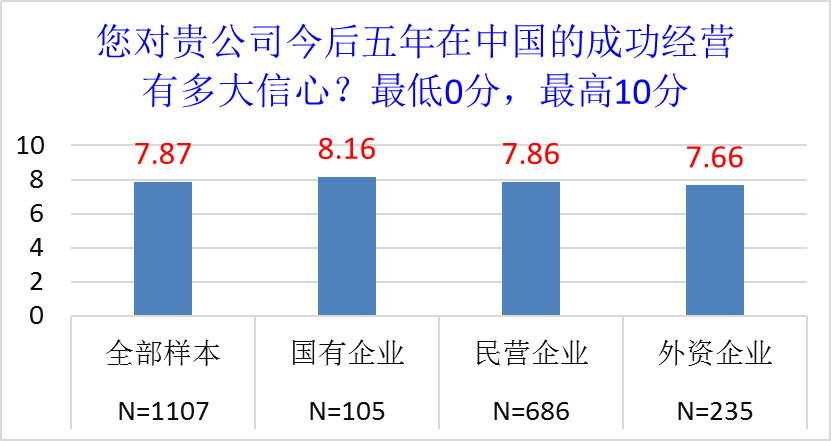

此项研究获得了在华企业对今年(2020年)和未来五年(2020-2025年)在中国的成功经营的信心指数,指数区间为0至10,信心指数的最高值为10。调查显示,尽管一季度在华企业额的业务遭受了新冠疫情的严重打击,它们对在中国成功经营仍保有较高信心,对中长期(未来五年)的信心要高于对短期(今年)的信心。从注册类型来看,国企的信心指数最高,外资企业的信心明显低于其他类型的企业,无论是对于2020年还是之后五年,外企的评分均低于样本企业的平均分。基于此,报告建议中国政府进一步优化外商在华投资和经营的环境,完善相关产业措施,提振外资企业对中国经济的信心和对中国商业环境的认同。

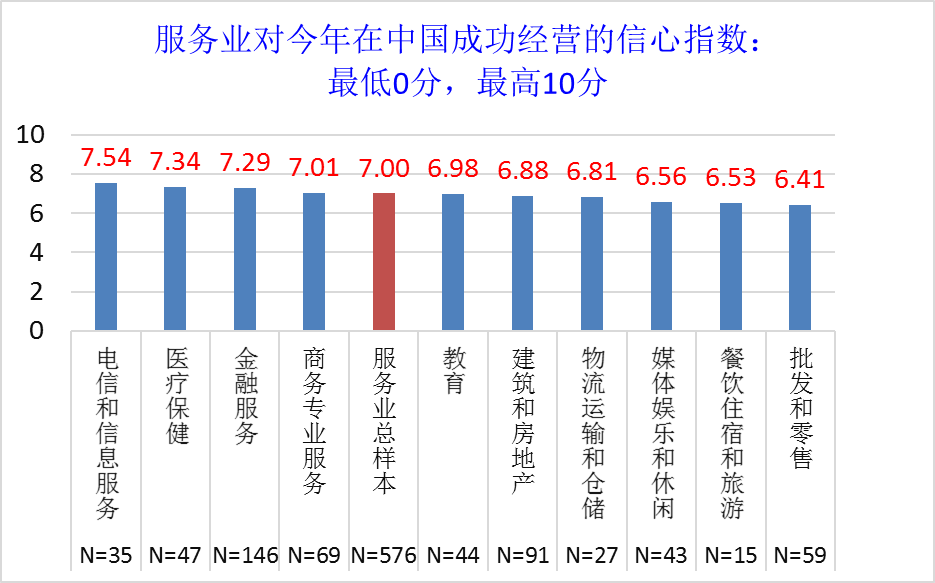

图23. 对今年(2020年)在中国成功经营的信心指数

图24. 对今后五年在中国成功经营的信心指数

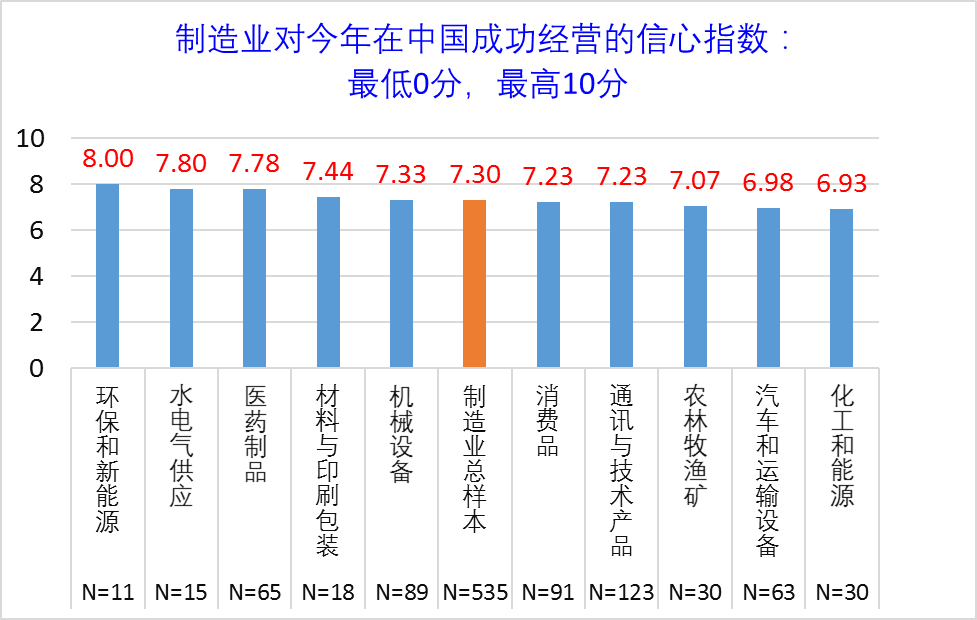

报告还研究比较了服务业企业和制造业企业的信心指数。就短期(今年)在中国成功经营的信心而言,服务业平均为7.00,制造业平均为7.30。在服务行业中,信心处在最低位的是批发零售业、餐饮住宿旅游业和媒体娱乐休闲业,其信心指数均低于6.60,这几个行业也是此次遭受疫情负面影响最大者;而受新冠疫情负面影响较小甚至有正面影响的电信和信息服务业、医疗保健业和金融业,其信心指数均高于7.00。在制造行业中,化工和能源业以及汽车和运输设备业对今年在中国成功经营的信心指数较低,分别为6.93和6.98,这和它们受新冠疫情打击较大有关;另一方面,环保和新能源业、水电气供应业(属公共事业),以及医药制品业这三个行业对今年在中国成功经营的信心指数较高,分别达到8.00,7.80和7.78,这和它们受新冠疫情负面影响较小甚至有正面影响有关。

图25. 服务业企业对今年在中国成功经营的信心指数

图26. 制造业企业对今年在中国成功经营的信心指数

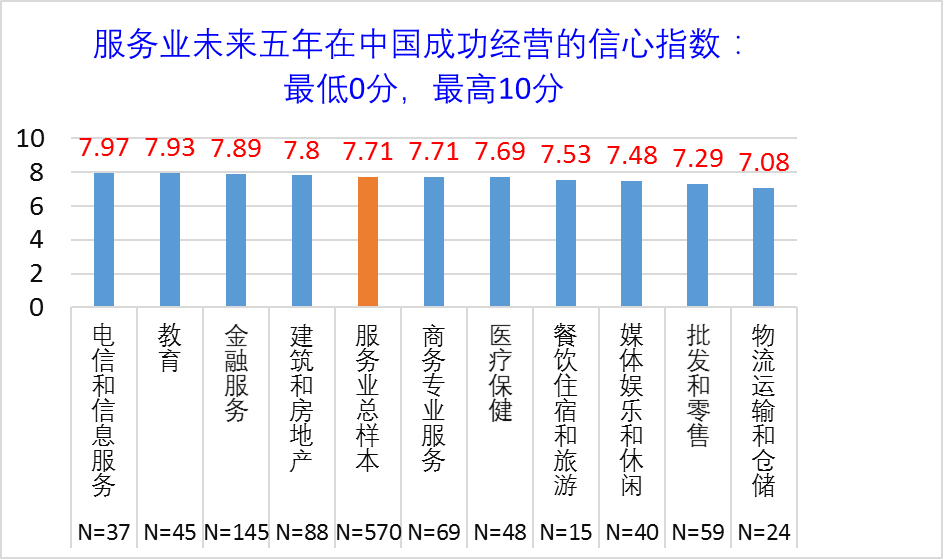

图27. 服务业企业对未来五年在中国成功经营的信心指数

图28. 制造业企业对未来五年在中国成功经营的信心指数

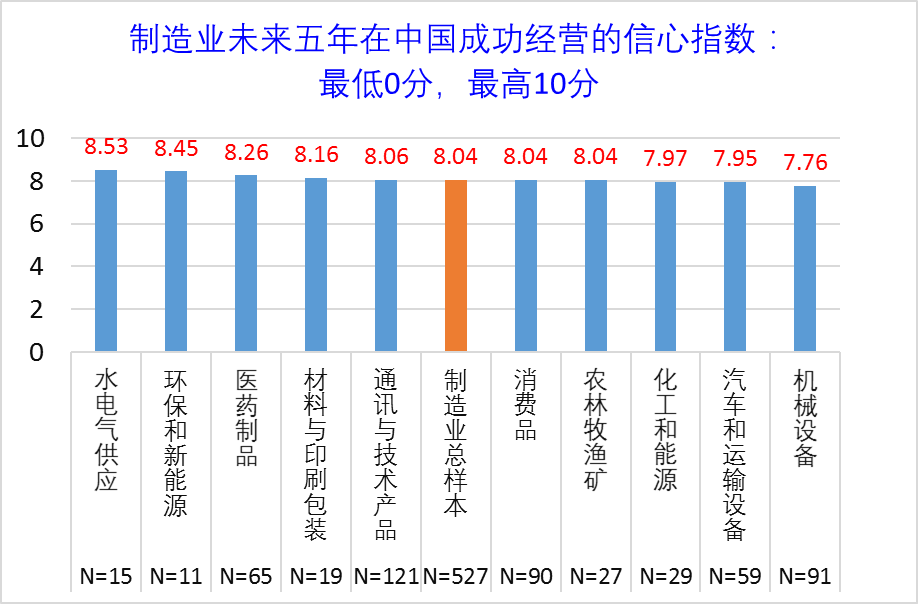

无论是服务业企业还是制造业企业,它们对未来五年的信心指数均高于对今年的信心指数。报告发现,服务业企业对未来五年在中国成功经营的平均信心指数为7.71,高于其对今年的平均信心指数7.00。在服务行业中,五年信心指数最高的是电信、教育和金融这三个行业,分别达到7.97,7.93和7.89。即使是服务行业中五年信心指数最低的物流运输和仓储业,其对未来五年的信心指数也达到7.08。与服务业企业相比,制造业企业对未来五年在中国成功经营的平均信心指数更高,为8.04。在制造业行业中,水电气供应、环保和新能源,以及医药制品业对未来五年的信心指数最高,分别达到8.53, 8.45和8.26。即使是制造业行业中五年信心指数最低的机械设备业,其对未来五年的信心指数也达到7.76。

基于此项研究,报告认为,虽然在华企业在今年第一季度遭受了新冠肺炎疫情风暴的严重打击,其中一些企业在恢复业务过程中遇到重重困难,但随着中国经济在第二季度走出疫情困境,大部分在华企业在今年基本恢复其正常运营,这是可预期的。从中长期看,中国仍将是全球商业活动最活跃的一个地区,参与本项调查的企业高管们的回答显示了他们对未来所抱有的坚定信心。

[报告全文见《中欧2020中国商业报告:关于新冠肺炎疫情对在华商业运营影响的调查》,撰写者为中欧国际工商学院经济学与金融学教授许斌,管理学教授范悦安 (Juan A. Fernandez), 市场营销学教授周东生,研究助理陈丹妮、卜悦乐 (Maria J. Puyuelo)。]

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司