- +1

来自日本中老年化妆品市场的产品、营销、品牌经验

”去年在针对北京中老年人时尚消费的调研中,我们发现一线城市中老年人由于社交活跃,已经形成了每天出门都会化妆的习惯,而且由于对自身皮肤衰老的焦虑以及化妆知识的匮乏,80%以上的中老年都选择购买国外知名化妆品牌;

在购买渠道上她们不相信线上购物平台,主要是自己或者朋友出国旅游在免税店购买,一次买回半年的使用量,由于他们年轻时缺少经验,导致他们化妆知识经验来源非常匮乏,对如何学习化妆知识有强烈需求,这也是最近几年线下老年大学化妆课受欢迎的重要原因!“

——AgeClub研究团队

AgeClub一直深度聚焦老年消费市场并对各个细分品类持续跟踪,去年我们判断化妆品将是紧接着鞋服兴起的中老年女性热门消费品类,各种消费数据正在不断证实我们这个判断:

京东最近发布的数据显示,1月23日至3月20日期间京东50岁以上用户购买美妆的消费金额同比增长高达51%;

苏宁315大数据表明,受中老年欢迎的染发剂销量环比增长118.09%;

AgeClub老年消费数据库的电商数据表明,中老年化妆品4月淘宝销售额已达到1523万,相比十个月前销售额翻倍增长;

在AgeClub跟踪的国内主要中老年文娱平台,纷纷在年后开展了化妆直播课程,观看人数从数千到数万不等,相关化妆品的销售转化相当不错。

数据背后,是中老年化妆品市场正在发生快速而显著的变化。从市场主体上看,越来越多国产知名化妆品品牌,如百雀羚、珀莱雅等开始注意到中老年化妆品市场。

它们凭借品牌认可度和产品优势在线上市场后来居上,小品牌和纯线上品牌正在逐渐丧失先发优势。

同时中老年化妆品市场是一个充满机会的市场,传统化妆品品牌未来还会面临更多来自跨界者的竞争,比如知名药企马应龙推出面向中老年人群的精华眼霜,从珍珠养殖和加工起家的京润珍珠推出珍珠成分的抗衰系列产品。

对照日本中老年化妆品市场的发展历程,中国中老年化妆品市场正处于需求快速增长的萌芽阶段。

日本中老年化妆品在1990年代开始起步,2019年的市场规模已达到1.6万亿日元,约合1055亿元人民币;

众多化妆品巨头推出中老年专属品牌或产品线,如佳丽宝针对50+女性的品牌EVITA短短7年就实现了销售额破百亿日元,资生堂2015年推出的PRIOR中老年品牌销售增速高达120%,已经成为其日本官网的重点宣传品牌。

从人口老龄化和50+女性化妆品消费习惯综合判断,目前中国中老年化妆品市场处于需求快速增长的萌芽阶段,而经济发达、观念领先的一线城市中老年化妆品需求会率先爆发,这里面孕育着大量的机会。

||电商平台中老年化妆品月销售额翻倍,知名国产品牌纷纷入局

2020年5月AgeClub分析了2000多条中老年化妆品电商销售数据,经过分析并和去年的数据对比,我们发现了以下变化。

1. 市面上可供中老年女性选择的化妆品正在不断增加

2019年8月AgeClub以“中老年化妆品”为关键词分析淘宝销售数据,相关商品数据仅有1454条。2020年5月以“中老年化妆品”为关键词采集淘宝销售数据,结果大幅增长至2214条,增幅高达52.3%。

电商平台上越来越多的化妆品加上了“中老年”这样的字样作为卖点,中老年群体有了更大的选择空间。

2. 中老年化妆品销售额激增,平均成交价格上涨18.3%

2020年5月淘宝中老年化妆品月销售额为1523万元,比一年前的716万元增加一倍。淘宝中老年化妆品平均成交价格达到169元,去年的数据为143元,涨幅为18.2%。

平均成交价格的上涨说明中老年女性的消费实力仍有很大开发空间,她们愿意为了更好的产品接受更高的价格。

3. 知名品牌入局导致市场格局快速变化,小品牌市场被逐渐蚕食

本次淘宝中老年化妆品销售品牌排名中最让我们关注的变化是电商品牌东方婵妆的掉队。

去年的数据分析中,东方婵妆以17万元的月销售额在所有品牌中排名第8,今年东方婵妆淘宝月销售额15万基本不变,但排名大幅跌至第52。

今年排在东方婵妆前面的品牌包括百雀羚、自然堂、丸美、珀莱雅、水密码、韩束等众多国产知名化妆品品牌,这些品牌在去年的排名中相当靠后,但今年已经占据了中老年化妆品线上的增量市场。

知名品牌的加入也是中老年化妆品电商平均成交价格上涨的重要原因,中老年女性愿意为了更好的产品质量和口碑支付一定的品牌溢价。

||从萌芽到爆发的日本中老年化妆品:日本市场今天就是中国市场明天

研究中老年化妆品,日本是一个绕不开的研究对象。两国同属于黄色人种,肤质接近而且同属于东亚文化圈,日本老年化妆品的产品和营销策略对我们都有极高的参考意义。

纵观日本中老年化妆品市场的发展历程,大致可分为3个阶段:2000年之前的萌芽阶段;2000年-2015年的稳定发展阶段;2015年至今的爆发增长阶段。

经过20多年的发展,日本老年人化妆品市场规模在2019年达到1.6万亿日元,约合1055亿元人民币。我们相信,日本市场的今天就是中国市场的明天。

1.萌芽阶段

中老年化妆品市场的形成主要依赖两个方面的因素:一是足够大的中老年人女性群体;二是中老年女性有使用化妆品的意愿和购买能力。

中老年女性群体的扩大与老龄化程度息息相关,1995年日本65岁以上人口比例达到14.3%,正式进入深度老龄化社会,这标志着日本中老年女性群体已达到相当规模。

而另一方面出生于1950年前后,成长于1960-1970日本经济黄金时期的女性从1990年起陆续进入50+的中老年人阶段。

这一年龄层的日本女性在其20岁左右时正逢日本经济高度成长期,她们从年轻时就积极追求时髦,养成了使用化妆品的习惯。同时她们在金钱上也非常宽裕,愿意在化妆品上进行支出。

1997年佳丽宝最先注意到这部分中老年女性独特的化妆品需求,开始正式探讨“高龄化社会对策”问题。

2000年9月佳丽宝率先推出面向50岁以上女性的自选护肤品牌 EVITA并在包装上明确标注了“50岁”字样,结果获得50多岁人群的青睐。

以佳丽宝推出EVITA品牌为标志,中老年化妆品正式成为日本化妆品行业的一个新品类,多年萌芽终于破土而出。

2.稳定发展阶段

佳丽宝针对50+女性的EVITA品牌自推出后就大受欢迎,2007年便成为年销售额超过100亿日元的著名品牌。

这样的成绩也让越来越多的日本化妆品厂商开发针对中老年女性的产品试水,这些产品基本都是附属在知名品牌下的产品线,在功能上满足中老年女性的护肤需求。

比如花王在2007年改良了针对50岁年龄段的护肤品牌“GRACE SOFINA”;

资生堂在2008年11月发售面向50岁以上女性的“ELIXIRPRIOR”系列护肤品,主打滋润延缓衰老;

而老年化妆品市场的先行者佳丽宝于2008年推出了针对老年群体的美妆品牌CHICCA,进一步扩充了产品线。

这个阶段各大化妆品厂商都开始布局中老年化妆品市场,主要形式是现存知名品牌下的功能性产品线,而佳丽宝则再次引领行业潮流,率先推出独立的老年彩妆品牌。

3.爆发增长阶段

经过十多年的稳定发展阶段后,日本中老年化妆品的消费者教育逐渐完成,中老年化妆品成为一个越来越重要的品类。

2015年由于主打滋养延缓衰老的“ELIXIRPRIOR”系列护肤品市场销量太大,资生堂决定将其从ELIXIR品牌中独立出来,竭尽全力做中老年皮肤护理产品。

有数据显示面向50岁以上人群使用的Prior系列自2015年推出后每年的销售增速高达120%,资生堂对中老年化妆品市场也给予厚望。

在日本资生堂官网,PRIOR已成为和THE GINZA、BENEFIQUE、ELIXIR等知名高端品牌并列的首页展示品牌,并有大幅滚动广告介绍其最新产品。

||中国中老年化妆品市场处于萌芽阶段,一线城市机会已经出现

对照日本中老年化妆品市场的发展历程,AgeClub结合电商销售数据和化妆品行业动态综合判断中国中老年化妆品市场处于需求快速增长的萌芽阶段,这种增长趋势在一线城市尤其明显。

根据国家统计局数据2019年中国65岁以上人口占总人口比例为12.6%,距离深度老龄化仅差1.4%,大致相当于日本1992年的水平。

与日本相比中国市场的特殊之处在于长期以来中国女性并没有使用化妆品的习惯,化妆很长时间内都与资产阶级生活方式联系在一起不被主流文化接纳。

中国女性化妆习惯的养成始于90年代后期众多外资企业进入中国市场,1995年美宝莲彩妆进入中国大陆在广州设立形象专柜,国内第一次有了真正意义上的彩妆。

而自然堂、丸美、韩束、卡姿兰等国产护肤和彩妆品牌基本都在2000年前后成立,国产品牌相对低廉的价格加速了化妆品在中国市场的普及。

以2000年为时间节点计算,在当时有化妆需求且保持护肤化妆习惯的20-30岁女性,现在中位数年龄为45岁,粗略估计50+女性化妆品需求的大规模爆发将在未来几年全面到来。

而且我们要注意到中国是一个幅员辽阔的国家,各个城市的发展阶段各不相同。

2018年的数据显示上海、北京、广州户籍人口中60岁以上老年人所占比例分别为32.2%、24.5%和18.3%,北京和上海已经是深度老龄化社会,而广州也在逐步接近深度老龄化。

同时这些一线城市的经济发展水平一直在全国范围内领先,中老年人的消费实力不俗。2019年北京人均GDP为2.4万美元,已经达到发达经济体的标准。

AgeClub旗下独立咨询服务品牌NewAgingPro在过去一年对北京、广州等一线城市数百位50+新老人的深度访谈中也发现,当地中老年女性对化妆的热情非常高涨,她们愿意为了美而付出时间和金钱。

只是市面上并没有针对老年人的化妆品,她们也缺乏渠道去学习护肤和化妆知识。从人口老龄化和50+女性化妆品消费习惯综合判断,目前中国中老年化妆品市场处于需求快速增长的萌芽阶段。

在全国性的中老年化妆品市场成熟前,我们认为部分一线城市的中老年化妆品需求会率先爆发,这里面孕育着大量的机会。

||从产品到营销:中国能从日本中老年化妆品学到什么?

1.日本中老年化妆品的产品策略——简简单单美丽

日本产品在世界上以各种人性化的设计而出名,在中老年化妆品方面同样如此。

2010年佳丽宝专门成立“EVITA 50岁后研究会”来洞察老年用户的化妆品消费需求;在推出PRIOR品牌后资生堂同样进行了大量的品牌调研。

调研得到的结论是“简简单单地就能拥有美丽”是妈妈们和奶奶们的护肤心愿,这个理念被深刻贯彻到产品设计中,PRIOR系列化妆品的两个关键词就是光泽感和多功能。

纵观 PRIOR 产品线,无论是眼影口红还是底妆都特别强调光泽感。肤色暗沉是皮肤看起来老的最重要原因,PRIOR产品将提升肤色的光泽感作为变美最直接的手段,其2020年力推的新品直接命名“美光BB凝胶霜”。

另一个体现简单美丽设计的是产品的多功能化。

随着年龄增长,“既不想增加过多护肤步骤,又需要应对复杂的肌肤问题”是很多中老年女性的真实想法。

PRIOR 2019年推出的MOISTURE LIFT GEL多效合一凝露集“化妆水·乳液·精华·按摩霜·面霜·面膜”六款产品的功能于一身,按压式的设计更加方便老年人使用。

而PRIOR针对50+老人推出的腮红既可用作腮红还可用来柔化法令纹,因为够实用它的销量比资生堂的预想高出1.7倍。

2.中国中老年化妆品产品缺失,未来产品开发需建立在用户调研基础上

从淘宝数据来看,目前市面上可供中老年女性选择的化妆品基本为各家厂商的抗衰老产品,一般为包含化妆水+乳液+面霜或眼霜的抗衰老套装,价格在300-600元之间。

但是所有抗衰老产品的介绍中仅以含糊的“25岁+”为年龄划分,针对人群和定位并不够清晰。

事实上就连抗衰老产品,国内化妆品厂商也将宣传概念扩大到“抗初老”,一款产品同时满足25岁的年轻人和50岁的老年人的皮肤管理需求显然不太可能。

另外市面上的国产抗衰老产品没有任何适老化设计,从设计理念到营销都还没有将中老年女性作为重点客群。

从形象代言人的选择上就可见一斑:百雀羚肌初抗初老系列的代言人是1996年出生的小鲜肉王子异;而PRIOR系列的三位代言人分别是48岁的常盘贵子、62岁的原田美枝子和75岁的宫本信子。

另外一个更有趣的现象是在淘宝的百雀羚旗舰店抗衰老系列产品的商品名称是“百雀羚旗舰店肌初赋活紧致护肤品水乳套装补水保湿化妆品官网正品”。

但大量的个体化妆品商家该系列名称都类似于“百雀羚面霜紧致抗皱抗衰老妈妈中老年人肌初赋活抗皱菁华霜正品”,“中老年”和“妈妈”成为宣传的关键词和卖点。

基于这种产品定位和市场销售状况的错位,AgeClub认为在中老年化妆品市场需求快速增长的背景下,未来争夺这部分细分市场的关键在于有竞争力的适老化设计产品。

开发设计适老化产品之前用户调研将是必不可少的关键环节,日系老年化妆品的成功很大一部分功劳在于大量的用户调研保证了产品设计直击中老年女性的痛点需求。

大到皮肤痛点问题、重点功能需求、心理接受价位、护肤化妆频次,小到使用塑料还是玻璃瓶身、单罐容量大小等等都是日后国产化妆品厂商开发中老年市场所要认真考虑的问题。

3.品牌宣传+消费者教育,资生堂的线下讲座模式极具借鉴意义

AgeClub注意到由于老年人对线下渠道更为熟悉和信任,很多日系品牌都会面向老年人举办传授化妆方法的讲座。

2013年起资生堂在日本全国各地举办针对老年人的“闪耀 MASTER SALON”化妆讲座,2017年一年美容教室的学员就达到了约35000人。

而在中国市场,资生堂的化妆讲座已经深入到社区触及中老年群体。2018年11月26日至30日资生堂中国在广州举办了连续五天的品牌公益活动,在赤岗街道和林和街道社区开展的社会关爱美容讲座中,资生堂的专业美容护肤团队亲自为中老年参与者们详细讲解从基础护肤到入门级彩妆画法。

中国的化妆品品牌在开拓中老年群体时,同样应该十分重视对他们的宣传教育。而且随着中国的中老年群体互联网渗透率越来越高,已经有一些敏锐的老年文娱平台通过直播开设化妆课程,在线收看人数从数千至数万不等,相关产品的销售转化也相当不错。

4.中老年市场与品牌年轻化的两难,子品牌策略或是解决方案

中老年用户在电商购物时,偏爱搜索“品牌+品类”。产品线中明明有抗衰老产品却又有意模糊用户群体,国产化妆品厂商的做法其实无形中拒绝了很多潜在中老年消费者。

在当下20-45岁的女性依然是化妆品的主力消费群体,为了贴近年轻消费者化妆品品牌都在执行年轻化的品牌战略。它们特别忌讳品牌的老化,因为老年人会喜欢用年轻人喜爱的品牌,却很少年轻人喜欢用老年人的品牌。

一面是消费潜力巨大的中老年群体,一面是品牌老化丧失年轻用户基本盘的风险,这是很多国产化妆品品牌在想进军老年化妆品市场时面临的两难。

AgeClub认为老年人化妆品属于细分市场,采用子品牌策略,通过母品牌进行背书,或许可以达到事半功倍的效果。

日系厂商老年化妆品前期基本都是知名品牌下的一个产品系列,时机成熟时便会独立出来运营。

在国内手机市场子品牌的运营策略更为常见,2018年红米系列从小米独立,成为主打极致性价比的品牌,而vivo也在当年推出全新的子品牌IQOO主打高端旗舰。

当需要开发的细分市场与当前品牌定位和品牌形象有冲突时,子品牌是一个区分不同消费人群的合理选择。

5.抗衰老需求旺盛,中老年化妆品市场蕴含跨界机会

最后我们回到之前的结论,中国中老年化妆品市场处于需求快速增长的萌芽阶段。这一阶段中老年女性的主要需求是抗衰老,而萌芽阶段一方面意味着市场尚未成熟,另一方面也意味着相对较低的进入门槛。

除了传统化妆品厂商,我们这次还发现了以抗衰老为切入点涉足中老年化妆品市场的跨界品牌。

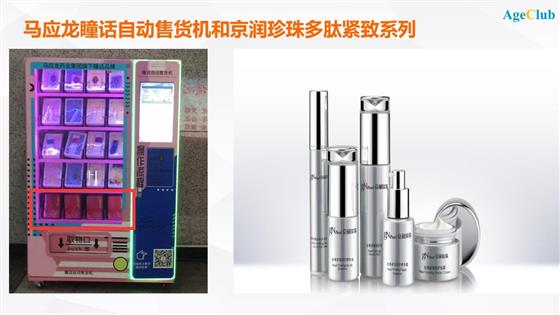

一个是马应龙的瞳话系列眼霜。诞生于明朝的马应龙最初生产的是眼药,后来才转为生产肛肠科用药。瞳话系列眼霜将马应龙的眼部护理古方与现代眼部皮肤科学结合,主打舒缓眼周和紧实眼袋。

眼袋是影响中老年女性颜值的重要因素,瞳话系列眼霜上市后大受欢迎,一款售价89元的精华眼霜目前淘宝月销量已经破万。

AgeClub注意到马应龙作为武汉轨道交通的合作伙伴也在积极尝试各种新的业态形式,瞳话系列眼霜自动售货机已经入驻部分武汉地铁站。

另外一个是京润珍珠的抗衰系列化妆品,包括珍珠紧致修护系列和珍珠多肽紧致系列。

成立于1994年的京润珍珠最初从事珍珠养殖和珍珠粉加工,主营业务为珍珠饰品及保健品,后来慢慢涉足到化妆品行业也是以珍珠美白作为主要卖点。

近期在抗衰需求爆发的背景下,京润珍珠也顺势推出了包含珍珠水、精华乳和紧致霜的抗衰系列产品。该系列主打珍珠多肽为肌肤输送营养同时促进人体自身合成功能肽来抗衰。

珍珠的光芒浑然天成,在中国传统文化中一直与温润柔美联系在一起,在中老年女性中有很大市场。京润珍珠推出的珍珠多肽抗衰系列瓶身为有光泽的银色,整体显得典雅大气,在市面上的抗衰产品中独树一帜。

本次淘宝中老年化妆品销售数据中,京润珍珠凭借多肽紧致系列实现了16万的月销售额,这个成绩已经超过了东方婵妆这样最先专注中老年市场的纯线上品牌。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司