- +1

房企炼金,物业上市

原创 AI财经社作者 AI财经社

编辑 / 嵇国华

打开生门

最意想不到的巨头也进场了。

5月14日,红杉资本中国基金、腾讯宣布完成对世茂旗下物业公司——世茂服务的战略投资,投资总金额达2.44亿美元。红杉资本方面表示,物业管理作为房地产开发后市场的存量管理业务,发展空间巨大。腾讯投资董事总经理夏尧也表示,看好物业作为重要的线下场景,在数字化转型上具备的发展潜力。

这笔战略投资之于世茂(00813.HK),不止是一笔单纯的资金支持,也为其接下来要讲的资本故事,镀上一层金边。早在去年,有世茂管理层透露,世茂服务计划于2021年启动上市。4月21日,世茂发公告表示,正考虑可能分拆物业管理服务及相关增值服务业务于香港联合交易所独立上市,但详情尚未落实。

与此同时,金科股份和荣盛发展近日先后宣布将拆分各自的物业公司赴港上市。更早之前,正荣地产、华润置地、阳光城等多家top30房企也传出相同消息。

动作最快的是被誉为“河南地产王”的建业集团,旗下物业公司建业新生活(09983.HK)于5月15日在港交所挂牌上市。

其实这已不是房企物业第一次扎堆上市了。早在2018年,物管公司就进入了上市窗口期。中指院数据显示,2018至2019年,上市的物管公司数量达18家,是2014至2017年上市企业数量的3倍。

中指院数据显示,截至2020年4月30日,包括碧桂园服务(06098.HK)、中海物业(02669.HK)、新城悦服务(01755.HK),以及旭辉旗下永升生活服务(01995.HK)等在内的23家物业服务企业在香港上市,总市值达3354.10亿港元;还有3家企业登陆A股市场,总市值为365.94亿元。

进入2020年,这种势头似乎越来越旺。据汇生国际融资总裁黄立冲观察,今年房企物管公司赴港上市的态度比以前更加积极,“经过这次疫情,大家发现之前有希望的小船都被打翻了,只剩下物业,目前看来更稳定,就赶紧把它拿起来做。”

疫情给一季度的房地产市场造成了显著冲击。一方面,重点城市成交规模降至近十年同期的最低位,房企短期销售回款承压;另一方面,偿债规模高企,房企对资金的渴求更为迫切。

而物业拆分上市后能够募集大量资金,因此有声音认为,这有助于为母公司资金纾困。不过,当代置业执行董事兼总裁张鹏告诉AI财经社,物业作为独立主体上市后,在获取资本加持的同时,资金亦要保持独立性,“物业公司的分拆上市对关联房企影响不大,一般情况下,物业收入在房企营收中不会占据太高的比例。”

的确,远水救不了近火。一个人缺钱的时候总想靠赌桌解燃眉之急,但这却不是最佳解决方案。

为港交所主板和创业板上市公司做过保荐人的陈峰表示,从去年开始,物管公司选择境外上市,并非是给母公司找钱,更多还是出于财富安全的考虑。“现在国内可以找到很多低成本的融资。以前5%至6%的融资利率,现在银行视企业资质,最低能做到2%至3%。”

而在预售款模式下,物业公司基本不需要负债经营。睿和智库研究表示,物业公司所需资本投入较少,主要资源投入为人员投入,属于典型的轻资产模式。

“现在房地产企业债务太多,老板们也想为自己留个生门,做一家没有什么负债的上市公司。”陈峰总结道。

物业股疯涨之谜

2014年6月,作为第一家分拆上市的物业服务企业,彩生活在上市第三天市值就达到55.6亿港元,反超母公司花样年控股当时的市值。随后几年,房企前赴后继拆分物业上市,很大程度与资本市场的这种高估值诱惑有关。

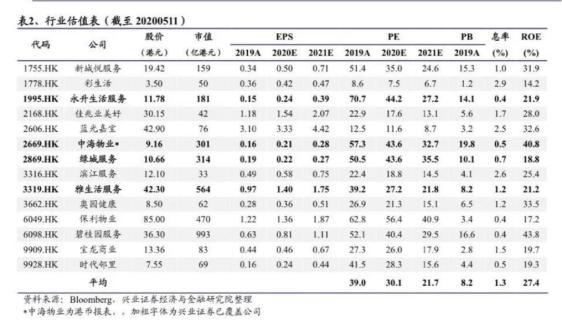

克而瑞物管提供的数据显示,目前核心物业公司平均估值已达到40倍,远高于其开发母公司个位数的估值水平,估值最高的招商积余,其动态市盈率已达到了120多倍。

另外,2019年新城悦服务、永升生活服务及佳兆业美好三家公司股价基本翻了两倍,全年分别上涨216.36%、196.63% 及182.64% 。雅生活服务、中海物业、碧桂园服务以及A股上市的招商积余等股价也已翻倍。

任何一家有野心的企业,面对如此“豪横”的市场环境,很难不会动心。据媒体报道,5月14日,建业新生活在正式登陆港股的前一天晚上,通过暗盘交易系统,修改报价至7.82港元,较招股价高出14.2%。

截至2019年末,建业新生活签约合约面积为114.7百万平方米,在管面积为57百万平方米。其物业管理及增值服务覆盖河南省全省18个地级市(以及104个县级城市中的81个县级城市)及海南省海口市,公司大部分收入来自于河南省。

拥有一家高估值、高股价的公司是所有企业家的梦想。在外界看来,赴港上市应该是物管公司最终的完美归宿。然而,港交所的钟,想要敲响并不容易。

一次成功的上市,往往需要通过两个环节的考验:一是审批,二是销售。相比于国内A股市场对企业利润、营收规模、关联交易比重等多个方面的高要求,港交所的上市要求相对宽松,疫情期间审批也没有收紧。

因此,物管公司的主要任务是攻克股票销售。据黄立冲透露,目前香港的投资者环境比较差。“以前投资者往来香港,开账户做交易很方便,现在资本市场新增的血液变少了,而且现在的社会气氛,对中概股是不利的,这些企业的资产比以前更干了,抛卖股票也更难了。”

这需要企业对股票定价有充分的考量。永升生活服务集团总裁周洪斌表示,定价很重要,它决定企业未来上市以后的股价走势。“我们尽可能地取中位定价,也尽可能地让利给投资者。”

陈峰记得,三年前的香港资本市场,教育股曾一度火热,也出现过很多估值高的企业。当时筹备上市的教育公司老板也想跟风定价,但都被他阻止了。“经常遇到这种令人头疼的情况。我们会提醒客户,这些可能不是真的估值,或许是庄家做出来的。”

如果物管公司幸运通过了上述两个环节的考验,接下来还需居安思危。毕竟彩生活刚上市时,资本市场表现也是一片大好。但如今,新城悦服务、蓝光嘉宝服务、碧桂园服务2019年净资产收益率均超过30%,而彩生活净资产收益率仅14%。睿和智库分析认为,主要原因在于彩生活资产的周转率较差,单位物管面积贡献的收入和业务覆盖面积的质量不足。

虽然现在物业行业整体集中度较低,但不可否认,市场份额正向龙头企业聚集。张鹏坦言,有几家上市的巨头物业公司盈利率非常高,确实与其母公司的支持有一定关联。

据兴业证券观察,目前继续增持物管板块的是港股通。今年3月份,新进入港股通的有保利物业和雅生活服务,到目前为止,两家企业港股通持股达到3047.24和1166.3万股,分别占港股流通股比例为19.87%和2.69%。“我们预计今年9月份新进入深港通的标的包括永升生活服务、新城悦服务以及宝龙商业。”

另有私人投资顾问告诉AI财经社,物业公司的业绩跟房地产整个行业有一定关系,“现在房地产行业相对低迷,可以布局,但不建议大量投入。很多次新股溢价率比较高,追高风险比较大。”

想象空间还有多大?

业内似乎已经默认,将物管公司分拆上市,是后房地产时代的大趋势。但行业里仍有一些企业,比如万科(000002.SZ)、龙湖(00960.HK),反复声明暂时不会考虑将物业分拆上市。

这两家都是中国房地产行业综合实力排名在TOP10的企业,依托母公司贡献的物业管理面积,比很多已经上市的物管公司的规模都要大。

截至2019年底,万科物业累计签约面积6.4亿平方米,较去年同期增长26.1%,其中已接管合同面积4.5亿平方米。单就在管面积而言,万科物业不仅高于具备房地产开发背景的物企,同时也高于依靠平台实现服务输出的第三方物企。

然而关于拆分上市,万科始终三缄其口。万科物业CEO朱保全给出的解释是,上市不是做企业的目的,这是件水到渠成的事。“如果上市是为了融资,那么万科物业不上市也可以融资,如果上市是为了提高知名度,至少在当下不需要通过IPO,客户也会选择我们。”

也有业内人士分析称,万科物业缺乏上市动力,“目前万科还是民企性质,未来谁知道呢。”

龙湖集团CEO邵明晓则表示,物业依旧是公司的主航道之一,与其他业务之间的数据打通非常关键,放在大池子里,有利于利益协同。

有熟悉万科、龙湖的房地产界人士评论称,很多企业选择上市是为了更好的融资,增加企业的品牌影响力。但像万科、龙湖这样负债管控比较良好,且有着优质的物业,上市反而得不偿失。“上市之后,股东追求投资回报率,倒逼企业降本增效,操之过急不免会带来服务质量降低,发展速度变慢,与企业秉承的理念背道而驰。”

对很多房企而言,物业在存量运营中扮演着越来越重的角色。复旦大学中国城镇化研究中心主任张年博士表示,未来房产公司主要盈利点将逐步从传统主业转向为现有存量市场的住户提供增量服务,物业管理业务需要更加市场化的商业运作机制来推动行业的整体发展。

无论物管公司是否上市,物业这门生意都给行业留足了想象空间。兴业证券表示,物业板块正处于从1到n的快速拓展期,而增值服务正经历从0到1的拓荒期。

首先,这种想象空间基于企业营收能力的支撑。数据显示,2019年,全国物业服务百强企业营收均值10.40亿元,同比增长17.38%,超过在管面积增速2.3个百分点;毛利润率24.02%,增长0.46个百分点,净利润均值9112.37万元。甚至在疫情下,物业还显现出抗突发事件的现金牛属性。

其次,多家物业公司不再止步于住宅,而是主动拓展业务边界。比如万科物业、龙湖智慧服务和保利物业等,都将视野从住宅扩展到商企,如今又瞄准了城市运营。

另外,自从2014年彩生活以社区O2O概念破局资本市场后,房企就意识到,传统的物业公司只有借势“互联网+”,才能获得资本认可。于是,数字化转型已经成为每家物业公司的研究课题。

如今再反观万科物业迟迟不上市的原因,或许它的背后还有一个更远大的目标。万科董事长郁亮曾表示,不同意万科物业以一个传统物业公司的模式上市,一定要等到成为城市服务商,才让它上市。万科物业的“千亿市值梦”需要更具想象空间、更具科技感。

物业管理行业是存量与增量并存的巨大市场。中指院数据显示,预计到2025年商品住宅销售面积累计238亿平方米,按照百强企业住宅物业费计算,整体市场规模9054.48亿元。到2025年中国社区增值服务市场容量预计达1.80万亿元。

而在这片万亿蓝海里,物业不只是物业,物业公司还有更多可能。当然了,前提是大家都得按时交物业费。

(应采访对象要求,陈峰为化名)

原标题:《房企炼金,物业上市》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司