- +1

疫情冲击如何影响信用风险?一季度债券市场违约分析

2020年一季度,新冠肺炎疫情的暴发及蔓延给经济增长带来明显冲击,企业信用违约风险边际上升,但由于国内逆周期调节力度明显加大,企业融资环境改善,社会经济秩序逐步恢复,信用风险整体可控。本文总结回顾了一季度债券市场的违约情况,并对二季度的信用风险进行展望。

一、一季度违约规模创同期历史新高

2020年3月份有6家企业发生违约,较上月增加4家,涉券规模72亿元,较上月减少297亿元。新增债券违约企业4家,较上月增加3家;涉及规模33亿元,较上月增加9亿元(参见表1)。

表1:2020年一季度境内债券市场违约情况

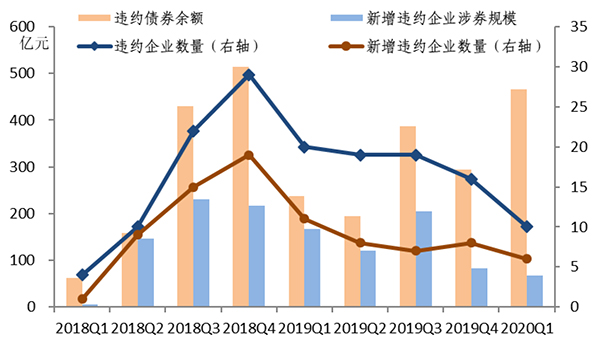

2020年一季度,中国债券市场累计有10家企业(含3家上市公司)的36只债券出现违约,涉及规模约466.8亿元,创同期历史新高。其中5家民企(含2家上市公司),1家中央国有企业(北大方正集团有限公司),1家地方国有企业(北京北大科技园建设开发有限公司)。新增违约企业6家,违约规模67亿元(参见图1)。

图1:各季度债券违约情况

与去年四季度相比,一季度债券违约呈现以下特征:

一是债券违约规模明显上升,但违约企业数量、新增违约企业数量和新增违约企业涉券规模有所下降。2020年一季度违约企业数量较去年四季度减少6家,但违约债券规模增加172亿元,主要原因是北大方正集团去年12月违约的“19方正SCP002”的20亿元债券延期到2月21日仍无法兑付,法院受理债权人的重整申请,北大方正进入重整阶段,其尚未到期的23只债券合计345.4亿元均视为违约,导致2月份违约规模高达369亿元,创历史新高。新增违约企业数量较去年四季度减少2家,违约债券规模减少15亿元。

二是违约民企数量和涉券规模下降。2020年一季度违约民企5家,较去年四季度减少7家;民企违约规模78亿元,较去年四季度减少104亿元。新增违约民企3家,较去年四季度减少2家;新增违约民企涉券规模39亿元,较去年四季度减少10亿元。

三是AA和AA+级违约企业数量和规模回落,AAA级违约规模大幅攀升。2020年一季度,AA级违约企业3家,较去年四季度减少7家;涉券规模16亿元,较去年四季度减少70亿元。AA+级违约企业5家,与去年四季度持平,涉券规模89亿元,较去年四季度减少100亿元。受北大方正集团重整影响(涉券规模345.4亿元), AAA级涉券规模较去年四季度大幅上升325亿元至345亿元。

总体而言,疫情导致的复工延迟、需求滞后等因素扰乱了企业的生产经营秩序,造成资金周转和债务接续出现困难,企业的信用风险边际上升。一季度债券违约金额创同期新高,但主要是由于北大方正进入重整阶段,造成大量未到期债券违约。相比去年四季度,民企违约和中低评级的违约暴露减少,高评级和大型企业违约风险上升。

二、一季度违约风险可控的原因

一是宏观政策多管齐下,缓解疫情期间企业的再融资压力。1月31日央行推出3000亿专项再贷款,截至3月13日,已向4708家全国性、地方性重点企业累计发放优惠贷款1821亿元,优惠贷款的加权平均利率为2.56%,财政贴息50%以后,企业实际融资成本约为1.28%。

2月23日,习近平总书记在统筹推进新冠肺炎疫情防控和经济社会发展工作部署会议上指示,积极的财政政策要更加积极有为,已经出台的财政贴息、大规模降费、缓缴税款等政策要尽快落实到企业。要继续研究出台阶段性、有针对性的减税降费政策,加大对一些行业复工复产的支持力度,帮助中小微企业渡过难关。

央行2月26日新增再贷款、再贴现额度5000亿元,下调支农支小再贷款利率0.25个百分点,政策性银行增加 3500 亿元专项信贷。截至3月13日,已累计发放优惠利率贷款1075亿元,其中涉农贷款205亿元,加权平均利率4.40%,普惠小微贷款385亿元,加权平均利率为4.36%。2月社融数据显示,2月新增企业贷款1.13万亿元,同比多增2959亿元。政策支持有利于缓解企业的短期流动性压力,信用风险未集中暴露。

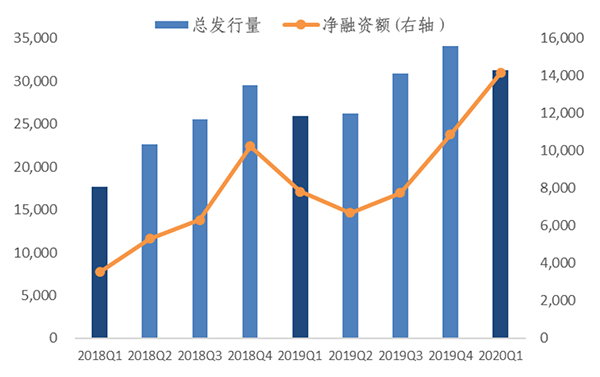

二是融资环境改善,非金融企业信用债发行规模持续放量。供给层面,2月中旬以来,疫情传播得到控制,企业复工进程加快,再融资需求释放,新发债券票面利率普遍接近投标利率下限,融资成本再创新低。需求层面,年初机构配置需求较强,加之市场预期资管新规延期的可能性上升,短期内理财规模有所增长。市场资金面持续宽松为投资者提供了稳定的套息空间,进一步刺激了一级市场的认购热情。在市场供求因素的共同作用下,一季度非金融企业信用债的一级市场发行量和净供给大幅回升,明显高于往年同期水平(参见图2)。

图2:非金融企业债的发行与净供给情况

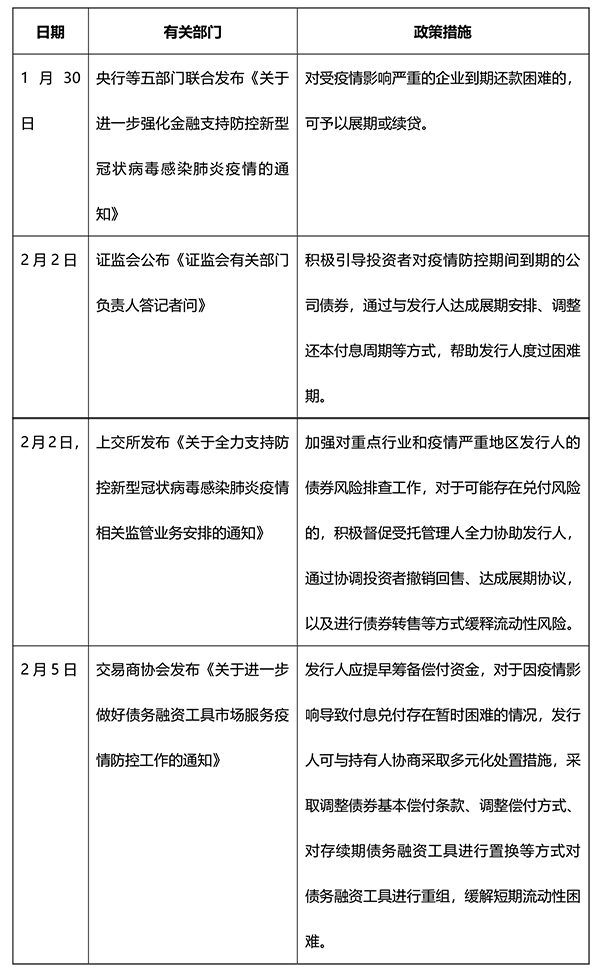

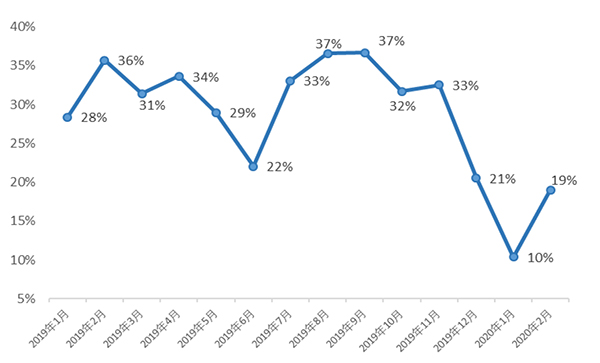

三是政策层面允许受疫情影响确有偿还困难的债券发行人债务展期,回售压力明显减轻(参见表2)。一季度已有19桑德工程SCP001、19远高实业CP001、19凤凰机场CP001、19如意科技MTN001、18中融新大MTN001等多只债券展期兑付。3月2日桑德工程公告拟发行一期置换票据专项,用于置换17 桑德工程MTN001,置换金额合计4亿元,占置换标的发行金额的80%,未参与置换部分(1亿元)视为违约。此外,据中金统计,2020年以来1-2月的实际回售比例均低于20%,较2019年明显下滑,发行人的回售压力有所减轻(参见图3)。

表2:关于债务展期的政策指导

2月2日证监会公布《证监会有关部门负责人答记者问》积极引导投资者对疫情防控期间到期的公司债券,通过与发行人达成展期安排、调整还本付息周期等方式,帮助发行人度过困难期。

2月2日,上交所发布《关于全力支持防控新型冠状病毒感染肺炎疫情相关监管业务安排的通知》加强对重点行业和疫情严重地区发行人的债券风险排查工作,对于可能存在兑付风险的,积极督促受托管理人全力协助发行人,通过协调投资者撤销回售、达成展期协议,以及进行债券转售等方式缓释流动性风险。

2月5日交易商协会发布《关于进一步做好债务融资工具市场服务疫情防控工作的通知》发行人应提早筹备偿付资金,对于因疫情影响导致付息兑付存在暂时困难的情况,发行人可与持有人协商采取多元化处置措施,采取调整债券基本偿付条款、调整偿付方式、对存续期债务融资工具进行置换等方式对债务融资工具进行重组,缓解短期流动性困难。

资料来源:公开信息。

图3:各月实际回售占比

三、二季度信用风险前瞻

(一)疫情对企业信用基本面的影响可能持续

从基本面来看,统计局公布的一季度经济数据已经反映出疫情管控下的总需求放缓,企业停工停产导致工业增加值和制造业投资增速大幅下滑,隔离措施导致居民消费需求走弱。尽管目前国内疫情防控形势向好,截至3月25日,大中型企业复工率已达到96.6%,但社会经济秩序完全恢复至疫情之前的水平尚需时日,部分行业的盈利能力和内部现金流恶化,对外部融资的依赖性增强。此外,海外疫情仍处于暴发阶段,需警惕海外的输入性风险导致国内疫情出现反复。海外疫情全面扩散也可能导致全球供应链断裂,全球经济下行压力加大将明显拖累外需,若内需提振效果不及预期,二季度债券市场信用风险将进一步暴露。

由于疫情对不同地区和行业的影响程度不同,信用风险也呈现结构性特征。湖北和其他受疫情影响较重地区的企业、出口导向型企业、线下消费属性强的第三产业(旅游商贸、餐饮娱乐等行业),以及依赖存货变现的房地产企业,信用风险可能上升。

此外,在政策呵护下,短期内企业现金流尚可维持,违约风险并未完全显现。据Wind统计,2020年一季度债券市场已发生负面事件135次,潜在违约风险较高,前期已爆出负面事件的发行主体可能在二季度出现违约。尽管政策指导银行加大金融供给,但2月和3月的新增企业短期贷款占新增企业贷款的占比维持在58%左右的高位,说明银行担忧企业的中长期偿债能力,更倾向于提供短期流动性支持。

(二)信用债发行融资的结构性问题突出

尽管一季度融资总量回暖,但结构性问题仍然突出。一季度非金融企业信用债净融资总额为17774亿元,但低评级(AA及以下)和非国企发行主体的净融资额仅为2655亿元和1111亿元。此外,一季度疫情防控债共发行3692亿元,其中AAA评级主体共发行2270亿元,占比61%;国企发行人共发行2670亿元,占比72%。弱资质企业自身抗风险能力低,在疫情冲击下更容易出现经营困难,而近年来市场对民企、中小企业等弱资质主体的信心尚未修复,金融资源仍不可避免地向高资质及国企背景的企业倾斜,信用分层的现象加剧。

(三)二季度非金融企业信用债到期量较大

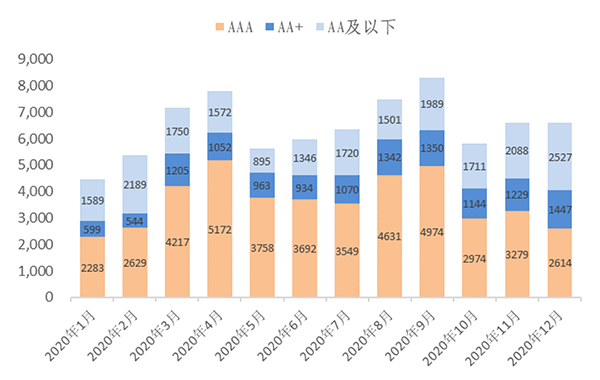

二季度非金融企业信用债的到期量为19385亿元,较一季度增加2380亿元。其中,4月份的到期量高达7795亿元,为全年次高峰(仅次于9月)。其中,AAA级的到期量较一季度大幅增加3493亿元,但AA级及以下的到期量较一季度降低1715亿元(参见图4)。

图4:2020年各等级信用债月度到期情况

(四)警惕地方政府债扩容带来的挤出效应

目前,财政部已提前下达新增地方政府债务限额18480亿元,一季度地方债累计发行15292亿元。3月27日中央政治局会议明确指出,要抓紧研究提出积极应对的一揽子宏观政策措施,适当提高财政赤字率,发行特别国债,增加地方政府专项债券规模。4月20日,财政部表示,近期拟再提前下达1万亿元地方政府专项债券额度。预计今年二、三季度地方政府债券供给压力较大,或对信用债发行造成挤出效应。

全球范围内的疫情发展仍然是最大的经济基本面。预计二季度疫情对国内企业信用基本面的冲击仍将延续,叠加风险传导存在时滞、信用分层现象未见改善、企业再融资压力较大、地方政府债扩容等因素,二季度信用违约节奏较难放缓,特别是民营企业、受疫情影响较大的企业等弱资质信用主体,违约风险可能进一步暴露。

(作者李思琪为某国有大型商业银行研究员)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司