- +1

江南集团横跨新基建两大机遇,开启戴维斯双击模式

一、

投资心理学的经典著作《乌合之众》,若用一言以概之就是:人一扎堆就变蠢。跟随集体取得的安全感,不但是清醒者的敌人,更是大多数投资者失败的起源。

西格尔大师在《投资者的未来》一书中详细解释了为什么那些热衷于追逐热点、习惯从众的投资者会更容易陷入投资的陷阱。西格尔在书中指出,那些增长最快的公司、行业或者国家不一定会给投资者带来最好的投资收益率,而投资者普遍的习惯和思维逻辑为,按照传统的投资理念,首先要找到一个发展前景看好的产业,然后选择一家能在产业扩张中走向繁荣的公司。

但是,采用这种逻辑的投资方式会使人们错过那些在停滞或者是萎缩的产业部门中取得巨大成功的公司。按照《投资者的未来》的描述,事实上,过去30年中一些最成功的股票投资正是出自这些业绩"不良",或者看起来并不性感的行业。

美国最富盛名的投资大师之一——彼得·林奇,在选择行业的时候总喜欢低迷行业,而不是热门行业。原因在于低迷行业成长缓慢,经营不善的弱者一个接一个被淘汰出局,而幸存者的市场份额就会逐步扩大。

总结来说,投资者通向成功之门的钥匙,一方面是能够挖掘被忽视的市场机会,另一方面是受益于行业竞争格局从分散到集中的过程,身处其中的公司投资价值得到了长期的提升。

当前全球经济和资本市场诡云波谲,变换莫测,到底存不存在一个市场是有固可守的?通过使用自上而下的选股策略,该如何筛选出长期被低估的个股?

按照上述总结过的那些投资大师的成功经验,首先要确定一个被忽略的市场或市场机会。而香港股市必然是其中之一,不但处于全球估值的洼地,且当前的港股市场正处于历史性的深度低估时刻。

近30年来港股仅出现过三次"破净"状态,目前恰处于第三次。回顾历史,第一次"破净"发生在1997年亚洲金融危机的最低点,第二次出现"破净"是在2016年初。前两次"破净"后,恒生指数都迎来了新的牛市,第一次在不到两年的时间内就走出了翻倍的行情,第二次发生后港股也如期走出了2年的"长牛"行情。

这次会不一样?信奉"物极必反"的我,认为最终还是会一样。

第三次陷入"破净"与以往有何区别,当前恒指PE估值水位与历次危机时相当,只是略高于1998年亚洲金融危机和2008年全球金融危机时的低点。值得注意的是,在2000年的互联网泡沫破裂和2008年的全球金融危机期间,恒生指数的PB估值也未跌破1。

全球疫情数据出现拐点的信号已经相当明确,选择什么方向才是最可靠的?

必须符合以下几点总结:

(1) 根植于中国经济,自主自控产业;

(2) 能抵御风险,并持续获取订单和现金流能力;

(3) 行业集中度有很大的提升空间,选择行业领先者;

(4) 处于景气周期之初,有机会成就戴维斯双击;

(5) 存在跨市场套利的空间;

(6) 被忽略的行业或传统行业,业务简单且容易理解;

(7) 低估中的低估,股价启动前处于长期横盘波动的区间;

(8) 围绕政策核心,受益于新基建。

符合以上8个点条件,并且是港股投资标的,个人目前只找出了一个标的就是,国内电缆领先企业江南集团(1366.HK)。公司股价自2017年9月起至今,完成了一个巨大跨度的黄金坑,三重底部已经处于了右侧的构建过程当中。

(来源:华盛证券)

三、

而为什么会认为在资本市场名不见经传的江南集团,大概率的就是那个被市场忽略的"隐形冠军"呢?因为江南集团是完全符合以上咱所定义的条件或范围,以下挑重点来解说一番。

首先来看看公司的一些基本面要素。

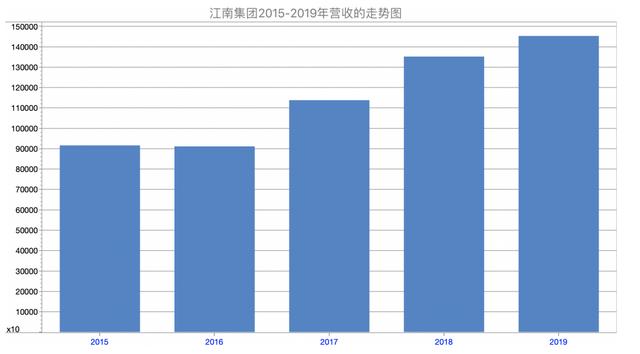

2019年江南集团的营收规模达到了145.2亿(单位:人民币,下同),呈现长期增长和稳步前进的状态,2015至2019年年复合增长率达到12.2%。

(来源:公开信息)

而公司的总资产及净资产规模已经分别增长至155.8亿及63.1亿,2015至2019年年复合增长率同为6.5%。

据wind提供数据,江南集团的资产负债率和带息债务/全部投入资本的数据分别为59%和34%,有形资产/净债务的水平接近6倍,债务风险可控,为什么这样说,因为公司持有了足够的现金来应对偿还压力,以及绝大部分的债务为短期债务。

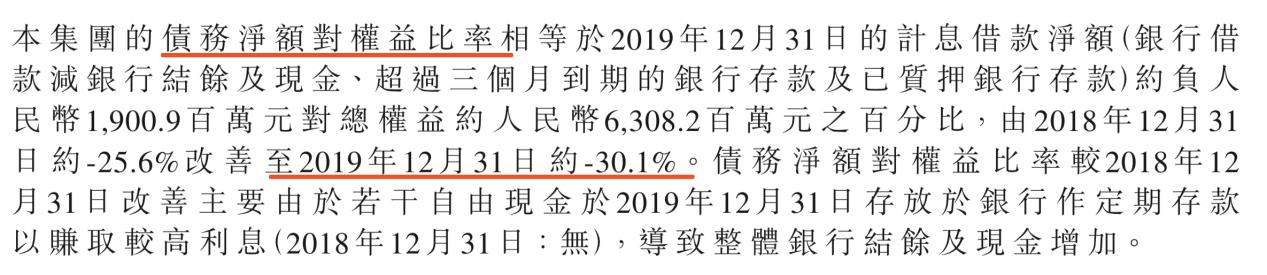

截止2019年底,公司狭义的现金持有数量为22.2亿,除了货币现金以外,江南集团还持有结构性存款6.0亿、超过三个月到期的银行存款8.6亿及已经质押银行存款20.7亿,广义现金规模合共约57.6亿之巨,资产负债表中现金占比巨大。而带息负债扣除广义现金的基础之上再除以公司净资产规模,得到的数字是负30%,说明广义现金是远超过带息负债的规模的。

(资料来源:公司公告)

近两年,公司的盈利增长较快,截至2019底,江南集团的年度溢利3.83亿,同比增长110%,扣非归母净利润3.73亿,同比增长65%(wind 数据)。

至于市场的报价,目前公司的最新市值仅约为18.35亿港元。

由此所对应的静态PE/PB/PS为4.29倍/0.26倍/0.11倍,另外,公司的现金市值覆盖比133%。

江南集团所处的行业为电线电缆制造业,对应的下游需求行业主要为电力行业、建筑行业、基础建设、工程机械等,下游对公司业绩的拉动力巨大。

我国电线电缆产业发展已经具有较长时间的历史,已经形成了成熟的产业链和完整的工业体系,2015年之后电线电缆行业发展的更加稳定和规范,行业集中度及产品质量开始提升。

由中国电器工业协会电线电缆分会提供的数据显示,2018年我国电线电缆行业规模以上的企业数量已经达到了4049家,总企业数量约有10000余家,可见该行业的参与竞争的企业数量众多。

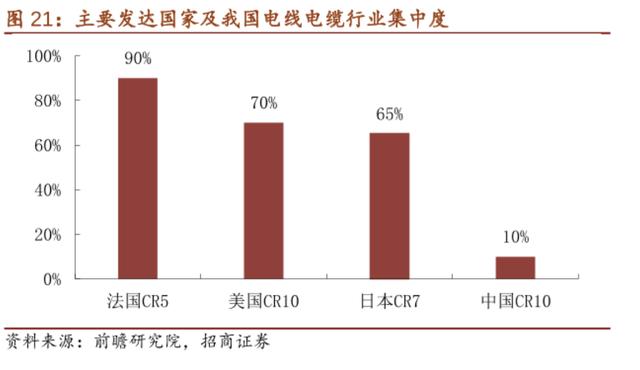

对标发达国家,我国电线电缆行业(包括电力线缆和通信线缆)集中度还较低,前十企业行业集中度不足10%,龙头企业还有较大的发展潜力。而近期业内一度传闻,国家电网将电缆供应商划分为不同的等级,配给份额,这意味着龙头企业会享有更大和更快的发展机会。

江南集团作为行业Top5,有望受益。2019年中国线缆行业100强企业名单中前十位分别是亨通、宝胜、中天、上上、远东、富通、江南、精达、万马和汉缆。

若按电力线缆收入规模来划分,江南集团不但能跻身行业前五位,且对应收入几乎与远东(智慧能源)相近,但在A股上市的后者,其最新市值约106亿,静态PE和PB分别为70和2.05倍,同一片天空,为什么却有云泥之别?

这或许是市场带来的机会,而对于长期投资者来说,如今更应该担忧的反而是,手握巨额现金的江南集团会否考虑启动港股私有化计划。

四、

最后,咱还想论述的是,江南集团存在的开启戴维斯双击的机会。

由于"十三五"期间国内用电量及其增长大超预期,如今造成电网的电力资源和电力负荷分配失衡程度较大,因此节能环保的特高压建设及配电网的升级改造势在必行。早在2018年9月国家电网发布的"五直七交"十二条特高压线路建设规划,昭示着新一轮特高压投资高潮开启。

据了解,2020年国家电网工作计划明确规划今年将核准投资额预计超千亿的(剩余)"两直五交"项目,预计在2020-2022年投入运营,同时2020年将提出3条特高压的可研项目,预计将新增800-900亿投资,特高压投资面临显著提速。

中长期甚至长期角度,国内配网的改善是势在必行,因此,中压、高压及超高压电缆产品具备成为新基建的主力潜质。

2020年3月召开的重要会议提出要加快新型基础设施建设(以下简称"新基建")的进度,4月20日,国家发改委召开新闻发布会,国家发改委创新和高技术发展司司长伍浩首次发布新型基础设施的概念,新基建主要包括5G基站建设、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网七大领域,涉及诸多产业链。

截止2020年3月1日,包括北京、河北、山西、上海、黑龙江、江苏、福建、山东、河南、云南、四川、重庆、宁夏等13个省市地区已发布 2020年重点项目投资计划清单。这份投资清单共包括10326个项目,累计投资超33万亿元,投资的重点全都指向了新基建。

另外,疫情之后,在积极的货币政策和财政政策支持下,固定资产投资有望维持稳固增长,其中,交通运输部部长李小鹏在2019年12月26日的2020年全国交通运输工作会议上作 出表示,2020年全国将完成铁路投资8000亿元。而中国科学院预测科学研究中心发布的报告预计,2020年全年固定资产投资增速会在5.0%-5.2%之间,国家统计局公布数据显示,1—3月份全国固定资产投资增速同比下降16.1%,这意味着,往后的三个季度,固定资产的同比增速将大大加快。

因此,无论是固定资产投资,还是作为新基建主力的特高压产业链投资,作为电线电缆供应商龙头企业的江南集团均会大大受益。

值得注意的是,如果说前面讨论的方向是需求端的确定性,那江南集团在未来两年三年内进入的产能释放期,将会很好地拥抱了这一历史性的爆发机会。

(来源:公开信息)

另外,江南集团的前景还远不止在特高压的机会,公司还有机会在新能源汽车和充电桩行业大展身手。公司通过有技术壁垒的高端产品和方案来切入行业体量巨大的新能源汽车和充电桩领域,无疑会极大地驱动其营收的快速成长。

另一方面,国金证券发布的研报称,国网在新冠肺炎特殊时期积极响应国家"新基建"号召,重新大力投建充电桩,2020年新增充电桩数量将达到2019年10倍,极大幅度超出市场预期,加上南方电网近期发布4年总计251亿超大规模充电桩投资计划,同时发改委也预计2020年国内充电桩新增的充电桩将达到60万个。2020年同样作为新基建的充电桩很用可能迎来能"一飞冲天"的历史性机遇。公司所开发的新能源汽车高压直流电缆有望得到快速的推广和应用落地,此前公司还参与制定了新能源汽车用高压电缆标准,因而在相关市场中具备技术优势和先发优势。

(来源:公开信息)

目前,公司正积极凭借努力开拓相关的高端产品及方案来提升公司整体毛利率,近几年来,江南集团的毛利率约在10-12%之间,净利率更是保持个位数水平。所以开发高端的、高技术产品占比的提升对于公司毛利率和盈利能力的长期改善是有重大意义的。

综合上述,公司的营收和盈利均在行业的极大发展机遇和背景中得到快速增长的机会,因此公司极为低估的估值状况也有望跟随业绩预期而得到回归,从而踏入经典的戴维斯双击模式。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司