- +1

固链|若电子产业全球价值链受创,哪个国家代价最大

【编者按】

3月26日,工信部组织开展产业链固链行动,聚焦重点产业链,以龙头企业带动上下游配套中小企业,特别是“专精特新”中小企业,增强协同复工复产动能。澎湃新闻·智库报告栏目推出“固链”系列专栏,在全球疫情蔓延背景下,关注全球的产业链、价值链、供应链。

本文是来自国务院发展研究中心的一篇调研报告,聚焦电子产业全球价值链。

从全球价值链近三十年来发展看,电子产业不仅产业内分工融合最为充分,也是所有制造业领域中发展最快,对全球价值链的形成影响最主要的力量,价值链形态最丰富,问题也最突出。因此,选择电子产业全球价值链作为研究对象,有助于深入理解全球价值链新一轮转型发展趋向。

一、中美主导电子产业全球价值链的基本格局

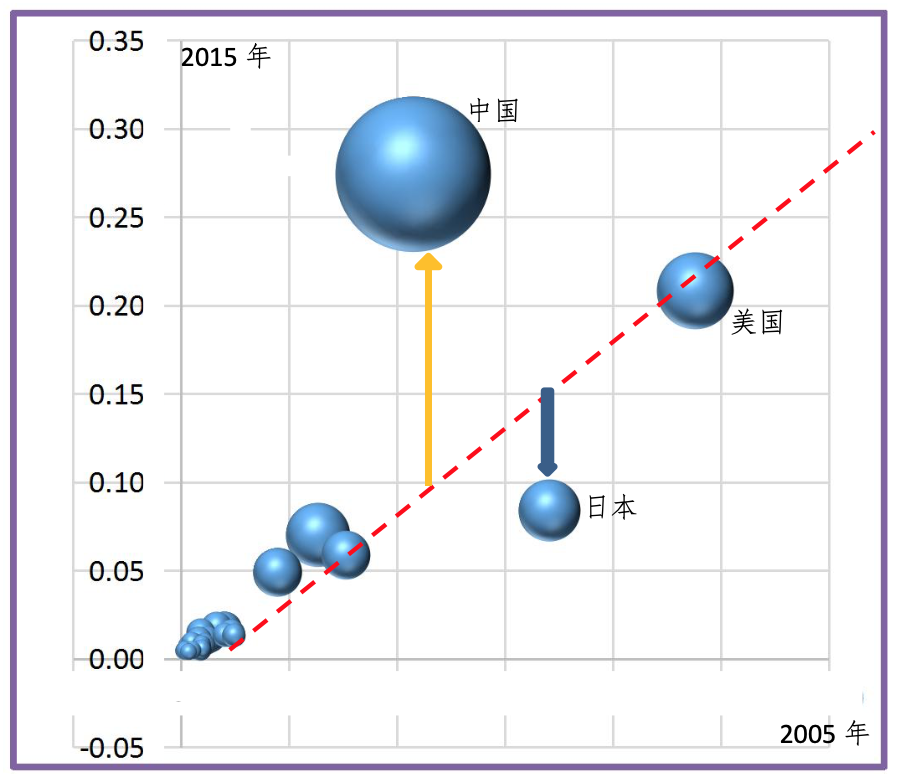

(一)全球电子产业生产向中国集中趋势明显

根据2005年和2015年各国电子产品制造业的生产总值排序,取产值在全球占比达到或曾经达到0.5%的25个国家的数据,作为分析对象。图1中的国家总产值占全球比重2005年超过92%,2015年达到95%,能够比较充分地反映该产业的全貌和变化。

资料来源: 根据OECD全球价值链数据库测算,下同。

2005年到2015年,中国遥遥领先的增长态势,形成全球电子产业生产制造向中国集中的格局。除了中国,几乎所有其他较大制造国的产出比重都在下降。中国占全球电子产业产出的比重,从2005年的16%提高到2015年的42%,相当于排在之后的前10个国家的总和。十年间,全球电子行业的新增产出中有82%来源于中国,其他新增产出来自印度、越南、菲律宾和印度尼西亚等后起的生产国,而最初居全球第二、第三的美国和日本,产值比重分别下降了5个和6个百分点,到2015年仅仅相当于中国的1/4和1/6。其他地区如韩国、德国、中国台湾、马来西亚和墨西哥等,占全球比重都不同程度下降。

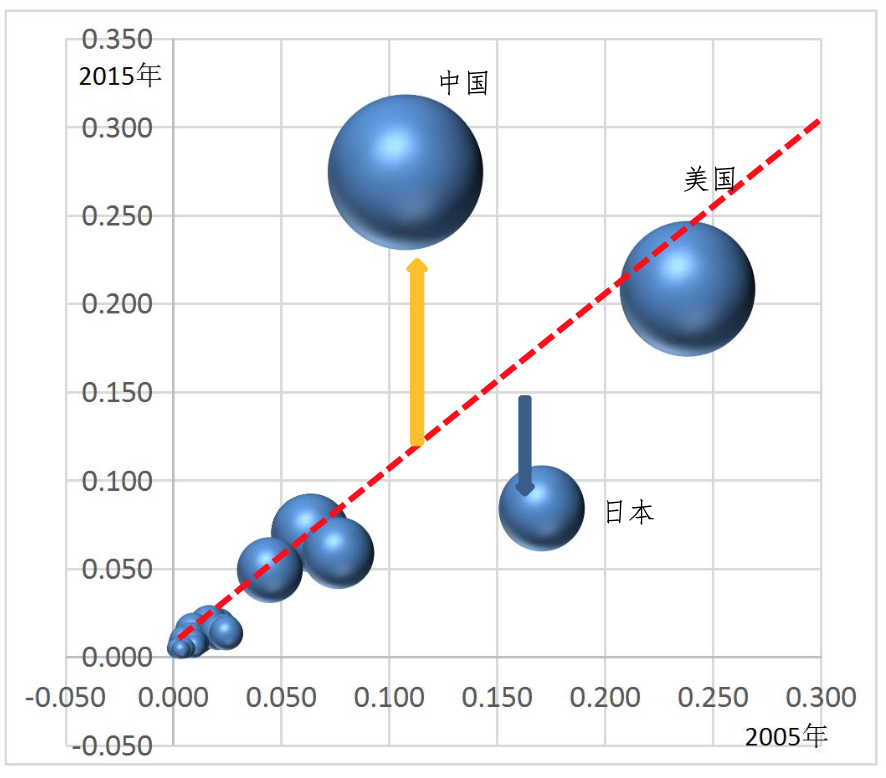

(二)全球电子产业增加值向中国和美国集中

从各国电子产业增加值占全球比重看,中国相对于美国和其他国家的优势地位明显减小。如图2所示,中国电子产业增加值规模翻了两番,占全球比重从2005年的10%左右提高到27%,对全球产业增加值增长的贡献超过60%。美国的比重略有回落,但仍在20%以上。相比之下,日本回落明显,其他国家总体变化不大,与总产值规模的变动格局基本一致。

一般而言,总产值规模代表一国的生产规模或生产能力,增加值则代表其所获得的实际收益。显然,中国在电子产业生产规模的增长明显大于产业收益的增长。如2015年,中国依赖占全球42%的产出,获得全球27%的增加值,而美国仅用占全球10%的产出,获得全球22%的增加值,大致估算下来,美国每单位产值所获取的增加值是中国的3倍以上。

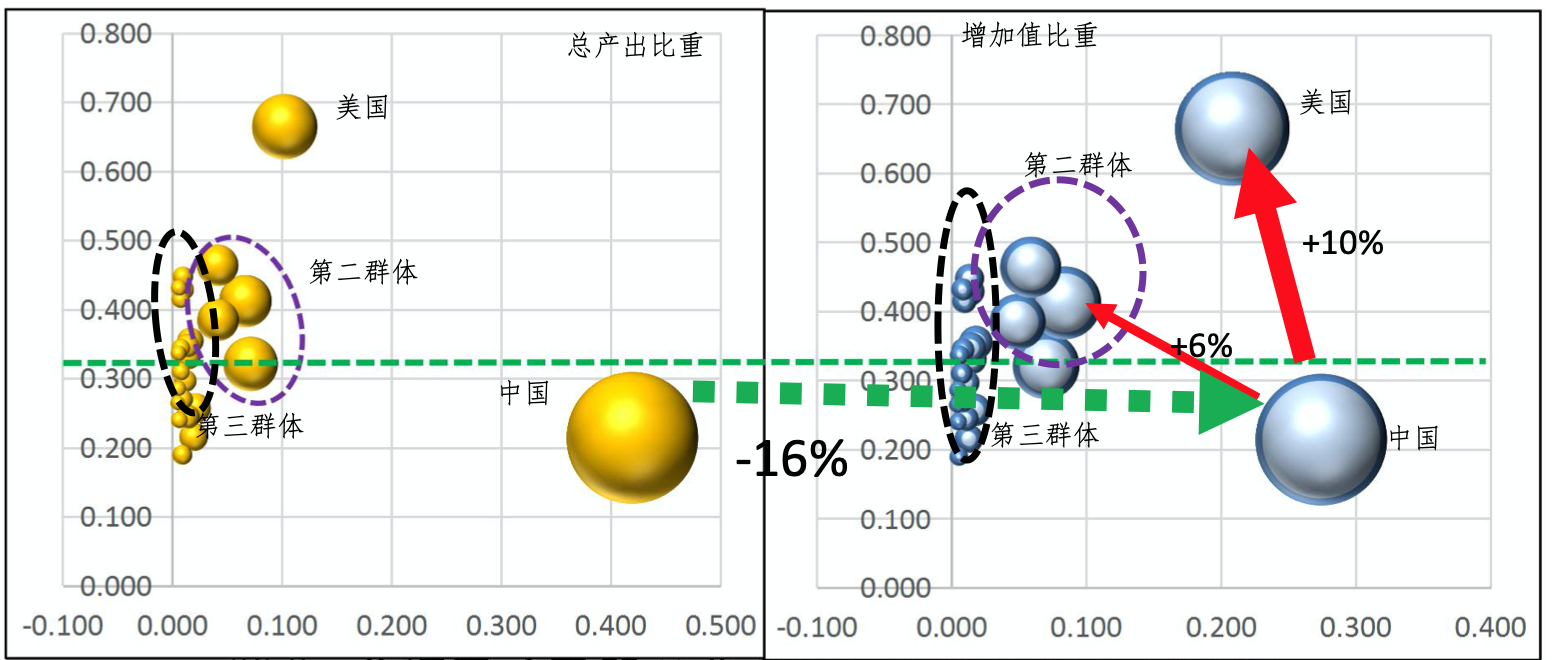

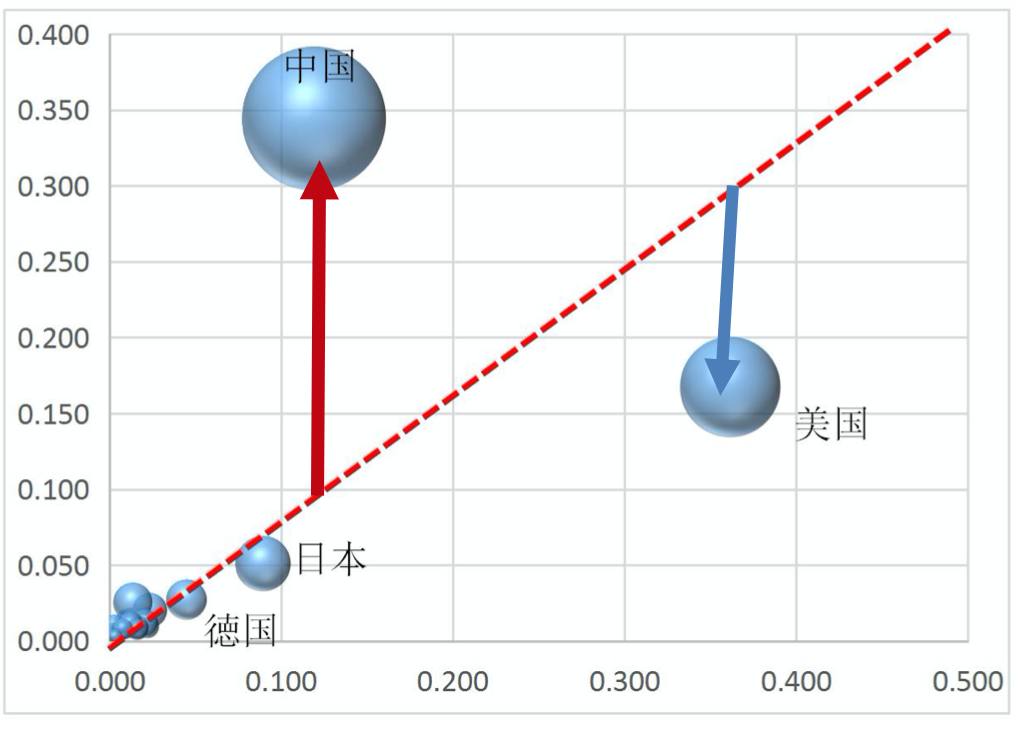

(三)全球电子电器产业价值链的“哑铃型”结构

图3显示了2015年各国电子电器产业的增加值率(纵轴)、总产出占比(横轴),以及产业增加值规模(气泡大小)的分布状况

图3中清晰地呈现出全球电子产业价值链的“哑铃”型格局。哑铃的一端是美国,以较低的

产出规模获得了大规模的产业利益。另一端是中国,通过超大规模的生产,获取了与美国接近的产业收益。两国总产出和总增加值均占全球一半左右,另外一半则由20多个国家共同分享。据此,我们可以将全球电子产业划分为四个群体。

假设全球电子产业增加值率的平均水平能够反映该行业价值链所有活动的平均收益率,以此为参照,可大致看出全球价值流动的方向及规模。必须说明,平均增加值率是研究全球价值流动所特别设定的参照点,本身并没有确定的实际意义。

第一群体是美国,增加值率水平67%,以全球平均增加值率(33%)为参照点估算,美国用全球约10%的产出,获得全球超过20%以上的收益,以技术创新优势实现了10%的超额收益。

第二群体包括韩国、日本、德国、中国台湾、英国和法国。这一群体,2015年的产出占全球18%左右,增加值占全球24%左右,增加值率平均42%,高于全球平均水平9个百分点。这些国家和地区共同分享了全球电子产业6%的超额收益。过去十多年,这一群体产出占比明显回落,增加值率持续提升,表明他们主要选择了技术创新主导的产业链升级战略,在逐步缩小产业链长度的同时,逐步向技术优势明显的高收益环节集中。

第三群体包括菲律宾、巴西、墨西哥、意大利、俄罗斯、西班牙、印度尼西亚和泰国等,产业规模占全球比重20%左右,增加值率居全球平均水平上下。

第四群体是全球价值链另一端的中国,产出占全球42%,增加值占全球27%,增加值率约22%左右,低于全球平均水平33% 11个百分点。与全球平均水平相比,中国少获得的收益相当于全球总增加值15%左右。与美国和第二群体向上的15%,构成了全球价值链利益格局的基本平衡。

综上分析,全球电子产业价值链,大致呈现出以美国为利益中心和中国为生产中心,两国各据一端的哑铃型格局。这一格局在过去二十年逐步形成并日益强化,两股力量发挥了关键作用。第一,中国依靠要素优势、规模经济、国内市场支撑,以及产业配套体系的快速完善,实现了一枝独秀的产业增长,主导了全球电子产业生产向中国的转移集中,并形成全球价值链的生产中心;第二,美国依靠核心技术创新升级及技术垄断力量,获取不断提高的超额收益,并保持全球第二大产业规模,形成全球价值链的利益中心。其他国家或加入美国主导的技术垄断体系,或加入中国主导的全球生产体系,获取各自相应的产业链利益。

二、 全球电子产业最终市场格局与价值链利益分配

(一)美国是全球电子产品消费市场的垄断者

一直以来,美国是全球最大的电子产品消费国。2015年,美国占全球电子产品最终消费的39%,比2005年提高了4个百分点。日本增长明显放慢,占比下降到6%,从全球第二退居第三。中国大幅增长,超越日本位居全球第二,占比13%。其他电子产品消费大国还有德国、韩国、英国、加拿大、法国、墨西哥、意大利和巴西等,总体比重有所回落。全球电子产品消费向美国和中国集中的趋势明显。

美国在电子产业终端消费市场的“买方垄断”地位,除了更强的市场定价权外,还有助于本土企业更好地面向客户需求,面向未来趋势布局研发创新,大幅提高技术创新的成功概率,并继续保持核心技术的全球领先地位。

中国电子产品消费增长很快,但与美国相比差距巨大,这制约了中国在全球价值链上获取更多话语权。在技术研发方面,更多的技术创新在生产环节。对中国来说,要提升在全球价值链上的地位,除了研发创新外,尽快扩大本国市场需求至关重要。

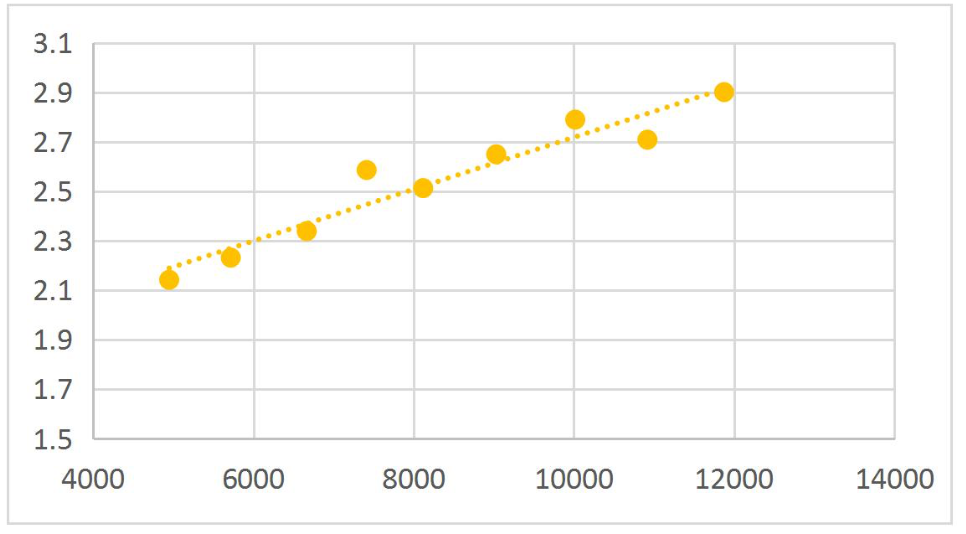

在中国,电子产品的人均消费增长与人均收入增长呈现清晰稳定的正比关系,如图5所示。从未来发展前景看,中国人均收入增长趋于放慢,电子产品消费增长放慢是比较确定的。但由于中国市场潜力巨大,即使人均消费增速放慢,在全球市场的比重仍有长期持续提升趋势。如根据过去十年中国占全球市场比重年均提高约0.7个百分点推算,未来二十年将可能达到27%,并接近美国的水平。随着中国信息基础设施日益完善,特别是中西部偏远山区基础设施逐步到位,中国电子产品消费的弹性有可能不断提高。

(二)投资是支撑中国需求增长的主要力量

过去十多年中,投资需求快速增长使中国得以平衡消费需求的弱势地位,取得在最终需求市场上与美国基本对等的地位。如图6所示。2015年,中国电子产品的投资需求占全球34%以上,相当于后面十多个国家的总和。同2005年相比,中国的投资需求总量翻了两番,占全球比重提高了22个百分点,对全球增长的贡献超过70%。过去十多年中,全球电子产品的投资需求有2/3在中国

2005年到2015年,投资需求全球格局中,中美地位倒转是最突出的现象。2005年,美国曾经是全球遥遥领先的电子产品投资需求大国,独占全球37%左右,2015年,投资总量比2005年翻了一番,但占全球比重降低到16.7%。同时,中国以每年占全球比重超过两个百分点的速度连续增长十年,在2015年达到34.5%,是美国的两倍多。

中国投资需求高速增长,一是技术升级和消费升级共同促进的结果。其次,是产业信息化水平和城市信息化水平提升的结果。最后,中国政府为促进中西部贫困地区加快发展、脱贫致富,也努力推动了很多偏远地区的电信基础设施投资。

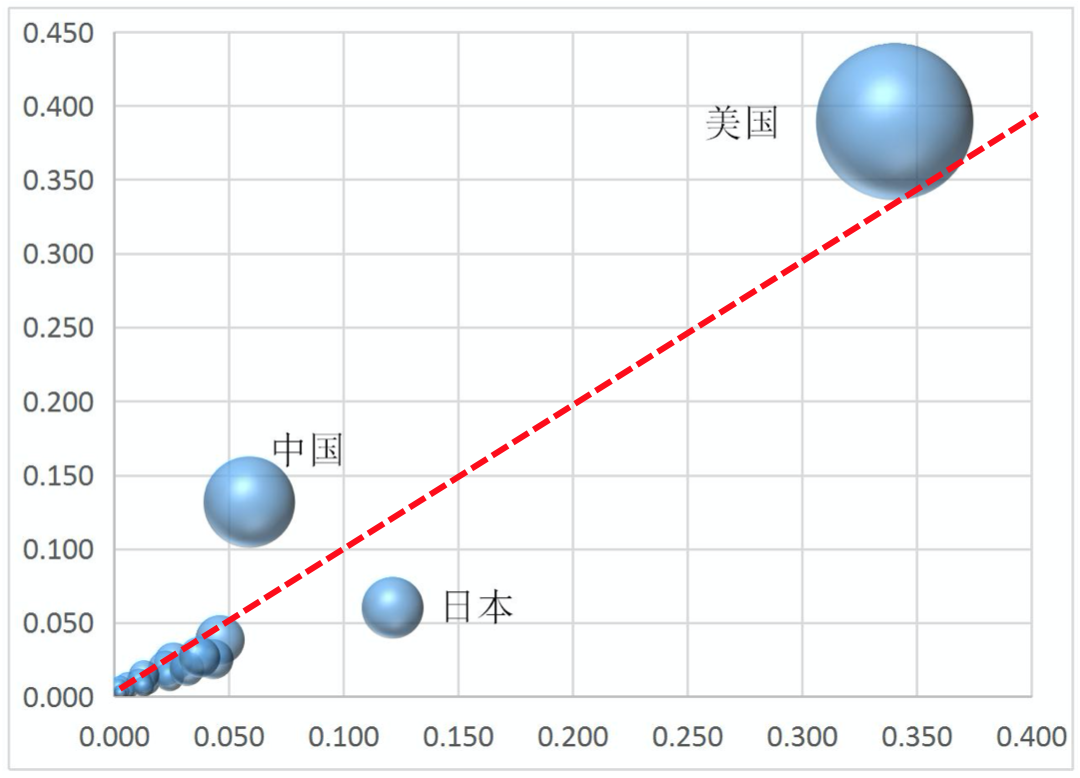

(三)最终需求的投资与消费平衡

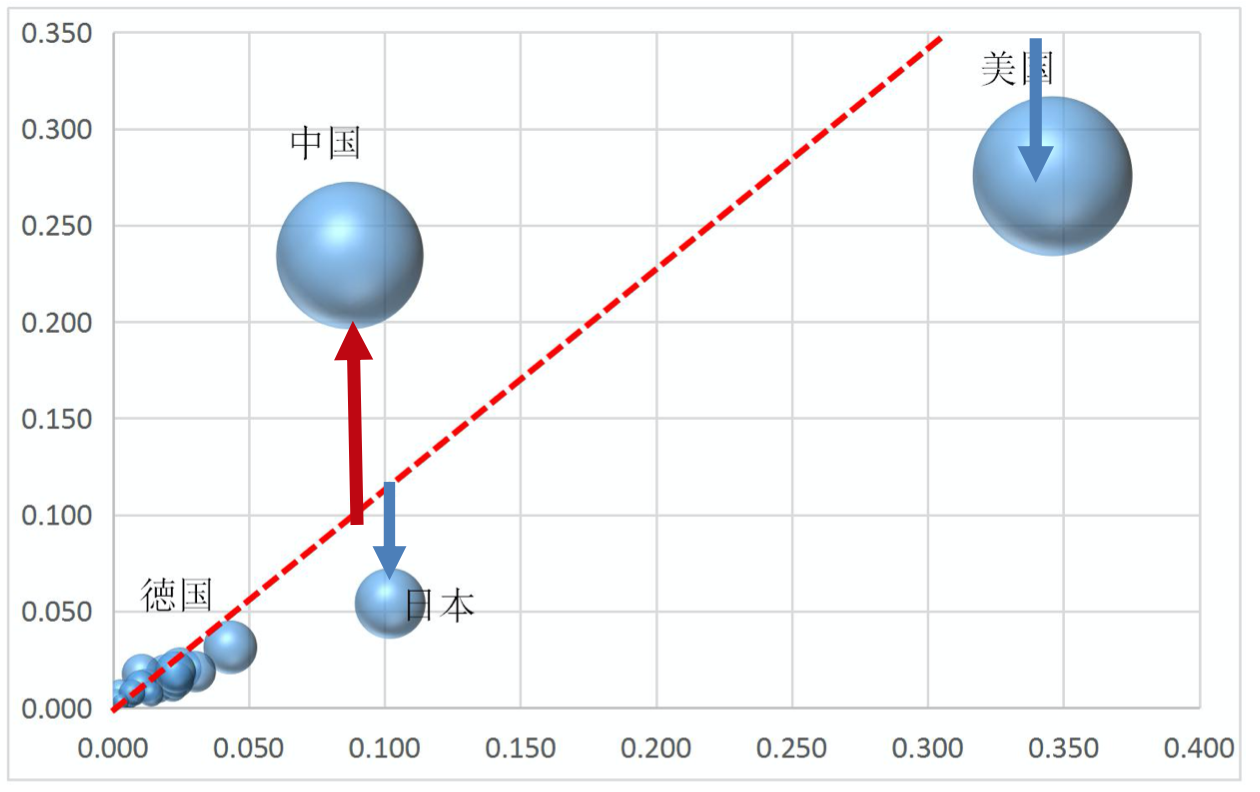

在需求总量层面考察,便呈现出中美主导的“双寡头”格局,如图7所示。2015年,中美分别占全球电子产品最终需求的23.4%和27.5%,总计占全球50%。第二群体的日本、韩国、德国、中国台湾和其他一些欧洲国家占比不足20%,剩余市场份额高度分散。

面对中美贸易摩擦带来的冲击,投资需求的重要性将进一步凸显。相对而言,消费需求规模小,主要受居民收入水平影响,短期内增长空间不大。而投资需求不仅规模大(约为消费需求的2.5倍),可控性强,而且对未来的消费增长具有促进作用,是今后应对短期冲击的有效手段。

电子产品作为投资品和消费品的比例,长期看应该是总体平衡和互相牵动的。如果投资需求长期单方面增长,将可能导致消费和投资的结构失衡而不可持续。过去十多年,在该领域投资需求的高速增长,使得中国在电信相关的基础设施方面逐渐赶超美国,某些方面甚至领先。未来几年,随着5G技术进入大规模产业化发展阶段,中国在该领域领先全球的推进和布局,毫无疑问将使投资需求进一步增长,从而强化中国在价值链终端环节的优势地位,一定程度上可对冲贸易摩擦带来的冲击。然而从中长期看,如何将投资的增长和基础设施的完善转化为消费需求的增长,开发更多务实有效的应用系统,显得至关重要。

驱动电子产业全球价值链正常运行和不断提升的两个主导性力量,一是以美国为核心的技术创新所提供的原动力,二是中国处于全球价值链最底部的制造体系,为技术价值的实现提供生产保障,是整个体系的奠基石。这种类似于“双寡头”的价值链格局,远远超出单一产业要素优劣的范畴,大规模调整的可能性不大。从中长期看,如果电子产业全球价值链重新建构,考虑到中国在核心技术方面逐步突破的可能,美国所获取的超额收益,将可能被不可逆地平均化。

这一背景下,美国对我国的贸易和技术打压,将会对全球电子产业价值链的发展趋势和结构特征产生重要影响。不过,由于该产业全球价值链的结构“刚性”特征明显,可以预期,如果短期造成较大冲击,在价值链重组和更大范围贸易转移效应的作用下,产业体系自身具有较强的自我恢复能力。如果美国的打压不断加强,则将可能使中国主导的全球电子产业生产体系受到重大冲击,并影响更多国家地区,甚至使全球产业受到挫折。中国和美国无疑将成为最大受害者。相比而言,美国作为超额价值的实现中心,将可能遭受更大损失。中国虽然短期受到的冲击较大,但受益于产业体系的多元化,以及不断加快的技术创新等因素,将在中长期表现出更好的抗御风险能力。

(作者杨建龙系国务院发展研究中心产业经济研究部副部长,李军系北京印刷学院新闻出版学院副教授)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司