- +1

奢侈品电商“将发未发”,万里目“领先半步”

文 | 李永华

来源 | 螳螂财经(ID:TanglangFin)

全球疫情带来的线下零售“停摆”,再加上对预期收入的悲观,奢侈品零售面临前所未有的挑战。

按美国在线商业新闻网站“商业内幕网”(Business Insider)的说法,此次新冠疫情的全球大爆发可能让奢侈品销售额损失430亿美元。

虽然中国疫情已经得到控制,线下零售业也在缓慢恢复中,但毫无疑问,疫情给奢侈品零售带来的损失也小不了。

而这,无疑给了奢侈品电商这种已经存在了很多年,但一直没有爆发式突增的商业形态打开了巨大的机会窗口,行业发展被加速推进。不久前,普拉达(Prada)就在天猫开设了旗舰店,目前,普拉达旗舰店的关注人数已超过2.6万,而天猫这样的巨头也主动为Furla、Ermenegildo Zegna、Valentino等品牌提供直播营销支撑。

而另一边,新的玩家也在入局,例如趣店前不久上线了跨境奢侈品购物平台万里目,该平台初期涵盖Gucci、Burberry、Louis Vuitton、LA MER等数十个奢侈品牌。

回过头来看,奢侈品电商进入全新的战局早已经是必然,疫情突然爆发,成了催化剂。

万里目入场后,奢侈品电商三种形态格局确立?

算上“万里目”这个新闯入者,奢侈品电商目前有三种表达方式,或许也确立了三种形态的格局,它们每一个都有自己对奢侈品电商的“野望”。

1、形态一:巨头触手自然延伸

奢侈品电商本来是传统电商的一个门类,天猫、京东等一直有对应的“频道”。

到了最近几年,随着市场潜力的释放,电商巨头显然不满足于此。

2017年,天猫上线了首个以高端品牌为中心奢侈品平台Luxury Pavilion——它以自建模式为主;而京东则倾向于投资,其投资的英国奢侈品电商Farfetch进入中国市场后旋即把京东旗下的Toplife并购。

2、形态二:品牌亲自下场

不满足于Luxury Pavilion这样的电商“旗下平台”露出,一些奢侈品品牌直接下场做市场。

这包括两种形式,一是Prada、阿玛尼、Miu Miu等品牌直接开设旗舰店,二是一些品牌紧贴当下新消费趋势的营销活动,例如LV前段时间在小红书的直播首秀。

当然,由于“架子”已端起来多年,奢侈品电商直接下场只是一种试水,或者说,当下的品牌宣传意味仍然要大于“卖货”。

3、形态三:垂直平台“集成创新”

不属于以上两种,万里目逻辑上可以归于专注跨境奢侈品电商的“垂直平台”,但同样的,在这个形态下,新入局者要的也不是“垂直”这么简单。

事实上,万里目的玩法,像是“集成创新”——将各种已有的、相关的电商创新元素融合到一起,实现整体的创新,以寻找突破市场的机会。

这其中,有底层的“正品保障”要素,例如该平台模式为全站自营(B2C非C2C模式),建立了硬核的供应链,通过全球十几个国家和40多个城市的海外买手团队进行货源地直采。

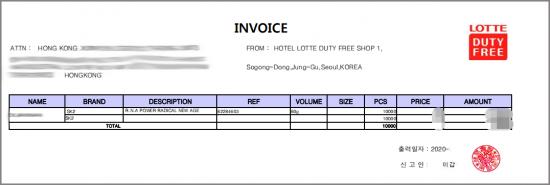

近日,万里目更是向外界公开了其全球供应链的构成,每一件商品来源透明,连采购发票、订单记录都毫无保留地展现在公众面前。

香港供应商的采购发票

奢侈品采购记录

并且,万里目与权威第三方机构中检集团合作对所有入仓货品全部质检,在消费端,用户可以在订单中一键查询商品来源、所经口岸、所储仓库等全部信息,最终确保100%正品;

除了这些底层保障,万里目也有其他电商模式中经常出现但奢侈品电商中少见的“补贴”要素,例如“百亿补贴”策略让某些产品的价格甚至低于五折,横向对比某些单品击穿了全网底价:

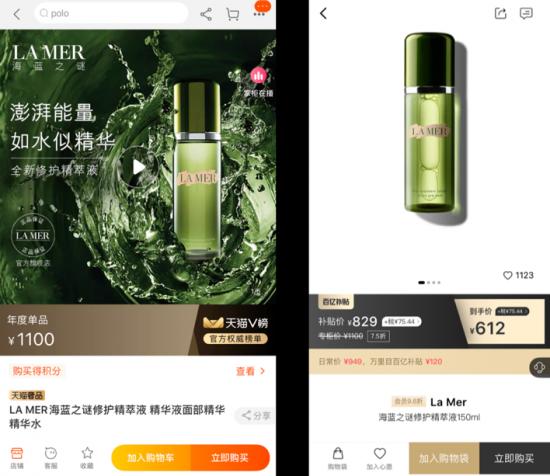

左:天猫旗舰店 右:万里目 海蓝之谜修护精粹液

左:天猫旗舰店 右:万里目SK-II神仙水230ml

还有如今如火如荼但几乎没有在奢侈品电商领域出现过的“社交拉新”要素——万里目当前有“创始会员”、“黑卡会员”、“普通会员”三个不同的会员级别,黑卡会员注册即可得200万里币,等值200元人民币下单时无门槛抵用,新用户下单后,黑卡会员邀请用户下单还能得到万里币的奖励。

所以,万里目严格来说实现的是,“模式”上的集成创新,这让它成为奢侈品电商格局的一股新力量。

奢侈品电商“将发未发” 万里目或成真正的狼

回过头来看,奢侈品电商十年变迁,经历跌宕起伏。

2010左右,行业进入野蛮生长模式后不久又跌入资本寒冬,大量平台倒闭;2015年左右,行业回暖,涌现出一批明星项目,但最终因为融资问题折戟沉沙;到了2017年,电商巨头入局,或自建或投资迎来新的热潮……

可以说,奢侈品电商市场前景无限光明,也多次出现“来头很大”的项目,但时至今日还是没有实现突破。碰上疫情,现在正是“将发未发”的节骨眼。

现在,万里目这样的新锐平台入局,它会不会是多次“狼来了”之后的那只真“狼”?

要回答这个问题,可能要从奢侈品电商此前为什么没有实现爆发的行业原因来看。

目前来看,万里目在模式和能力上,实现了处处“领先半步”。

但说到底,这并不仅仅是一个平台的事,更是行业层面如何实现爆发的答案探寻。

1、体量突破:是否能实现用户族群的延伸

虽然我们总是说“奢侈品电商”,但“奢侈品”的定义仍然没有一个统一的标准——“数量少”、“昂贵”、“身份象征”等莫衷一是,而这也说明,奢侈品原本就是一个灵活的概念,那些坚持认为奢侈品是“贵族”、“上流社会”专有的平台们(甚至还售卖私人飞机),虽然有做得不错的,但如果不愿意放弃“奢侈品”只属于金字塔尖人群的定义,注定只能玩小众游戏,难有突破电商的既有声量。

从商业模式上说,新富起来的平民们竞相追逐“奢侈品”客观上说明奢侈品电商平台要实现体量突破,必须“向下兼容”,把原本由少数人消费的高价奢侈品当成更多人能消费的商品来经营。

所以,当万里目的奢侈品补贴模式出现时,意味着电奢侈品电商开始了用户族群的主动扩展,按其说法,是“奢侈品不再是有钱人特有的专属,而是更多渴望品质生活、努力提升自己的用户的新追求”,这囊括了广大的普通中产。

也只有这样,奢侈品电商才能完成第一位的体量关卡突破。

2、“格调”执念:电商是否可以摆脱运营负担

奢侈品的“体验”是很多业内人士常常挂在嘴边的词汇,仿佛线上奢侈品购物的繁盛造成所谓“奢侈品营造的线下消费体验缺失”,是一种莫大的罪过。

这同样是一种对“奢侈品”定义的偏向。不认同“奢侈品”可以为中产或准中产阶层所消费,其结果是奢侈品电商曾经面临的运营困局。

某国内某明星奢侈品电商平台,执念于“格调”,原本纯线上经营模式逐步衍生出线下门店,而且十分强调“奢侈品”临场体验(装潢、服务等),与电商平台的模式背道而驰,最终造成运营费用危机。

所以,奢侈品电商实现破局,必须放弃对“格调”的纠结,回归到广义奢侈品消费者的需求上来。

当万里目开始祭出“补贴”大旗,也意味着奢侈品电商回归“烟火气”——当奢侈品不再一定要在富丽堂皇的大厅里实现交易,目标市场由上流贵族变为有一定消费能力的平民,它就变成了另一种形式的奢侈品,一种让电商可以轻装上阵的奢侈品。

3、新鲜血液:是否能与新消费趋势合流

目标人群和格调的限制,也让奢侈品电商逐步流失新鲜血液,“富人”圈子不但有限还很难有新鲜血液。

而新消费浪潮为电商、零售带来新的增量,也成为奢侈品电商的机会,这其中又以低线城市和年轻消费者为主。

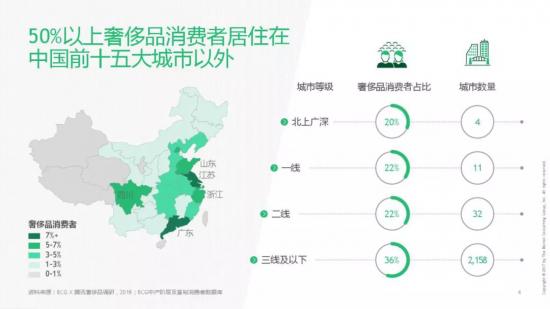

腾讯广告和波士顿咨询公司联合发布的《2019中国奢侈品消费者数字行为报告》显示,一半以上的奢侈品消费者居住在中国前十五大城市之外:

而另外一个角度看,26-35岁的千禧一代贡献了高端奢侈品62%的消费额,18-25岁的Z世代也贡献了12%的消费额,奢侈品消费者年轻化的程度还将进一步加剧。

其结果,就是在奢侈品的“价格因素”越来越受到关注,这个结论也被麦肯锡《中国奢侈品报告2019》所印证,越是年轻化的族群,价格影响选择的因素越大:

奢侈品可能永远无法摆脱“品牌”的绝对影响力,但在下沉化、年轻化的趋势下,“价格”的地位越来越重要。

从这个角度看,无论是迎合新消费的社交拉新模式,还是真金白银的低价补贴,万里目平台其实顺应的就是奢侈品电商的市场大趋势。

奢侈品的大趋势与电商的小趋势走向“合流”

除了实现行业爆发的内在需要,从更宏观的层面看,万里目这样的新锐平台出现不是偶然——市场上总会有人出来“占坑”,而只不过是万里目先看到了机会窗口和模式,这源于奢侈品的大趋势与电商的小趋势的合流。

世界奢侈品消费增长主要是靠中国人推动这一现实已经不容否认。

在这种大趋势下,配合消费群体的变化,奢侈品消费增长中的很大一部分将落地到电商模式中。从宏观层面看,电商巨头加码、奢侈品牌自己下场、万里目这样的平台冒出,都可以看做中国市场上全民需求的进一步激发。

而另外一边,随着传统电商玩法逐步走入天花板,高位增长困难,新的电商模式不断涌现,新的垂直场景、新的平台模式、新的目标市场,不断有“小趋势”冒出,奢侈品也成为打破电商天花板的希望之地。

所以,契合电商变革需求的奢侈品电商,也成为电商“小趋势”的必然产物,万里目这类更能挖掘潜力市场的平台模式顺势出现。

一边是中国市场的潜力,一边是电商变革的潜力,奢侈品的大趋势与电商的小趋势走向“合流”,而这其中,“低价”、补贴成为纽带。

2020年1月3日,苹果公司15年来首次下调营收指引,导致股价断崖式暴跌近10%,苹果把问题主要归咎为中国市场iPhone销售的下滑,而有进一步分析认为,苹果把自己定位于“高价奢侈品”造成了直接的“灾难”。

这给了大趋势与小趋势合流的奢侈品电商充分的启示,“奢侈品”不能限定自己、格调太高“端着”,在价格上仍然要主动贴合主流消费能力。

不论行业心态上是否愿意,补贴都成为当下的一种商业必然。

此内容为【螳螂财经】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

螳螂财经(微信ID:TanglangFin):

•泛财经新媒体。

•微信十万+曝文《“维密秀”被谁杀死了?》等的创作者;

•重点关注:新商业(含直播、短视频等大文娱)、新营销、新消费(含新零售)、上市公司、新金融(含金融科技)、区块链等领域。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司