- +136

全球看武汉|日本如何支援中小企业②:震灾后的资金保障

【编者按】

此次新冠疫情对中小微企业的打击巨大,各地纷纷出台相关政策帮助中小微企业采取合理的方式降低经营成本。中小企业作为日本经济活力的源泉,支撑着地区经济发展和社会就业。因此,日本政府会及时专程制定灾后相关中小企业支援政策,以支持中小企业恢复活力、发挥潜力。基于以上原因,我们在此编译了日本灾后支援中小企业的相关政策文章供参考。

本篇为第二篇,与后续三篇内容均关注了2011年东日本大地震后,日本政府为中小企业出台的一系列保障措施。

2011年3月11日下午,日本东北部太平洋海域发生9级地震。地震引发的巨大海啸对日本东北部多处地区造成毁灭性破坏,并引发福岛第一核电站核泄露。当时,日本中小企业的整体发展正在复苏,但地震导致的核泄露事故和电力供给问题使得中小企业经营情况出现严重恶化。

本篇聚焦了地震发生后,日本政府迅速建立起的一系列中小企业资金保障制度,许多措施甚至是地震发生当天即生效,从融资、信用担保和互助三大角度为中小企业提供了详细的保障。

因政体及社会制度差异,文中涉及的一些专有词汇在文末进行了注释。

至2011年3月11日(地震发生当天),日本政府已出台相关贷款返还期限的延长措施,要求经济产业省、日本政策金融公库、“株式会社商工组合中央金库”以及信用担保协会,金融厅、银行、信用金库等民间金融机关延长既往债务返还期限、简化审查手续。对受灾中小企业的资金周转支援政策,主要指在上述措施之上,搭配“株式会社日本政策金融公库”以及“商工中金”政府系金融机关的融资制度、信用保证制度和各种共济制度等。

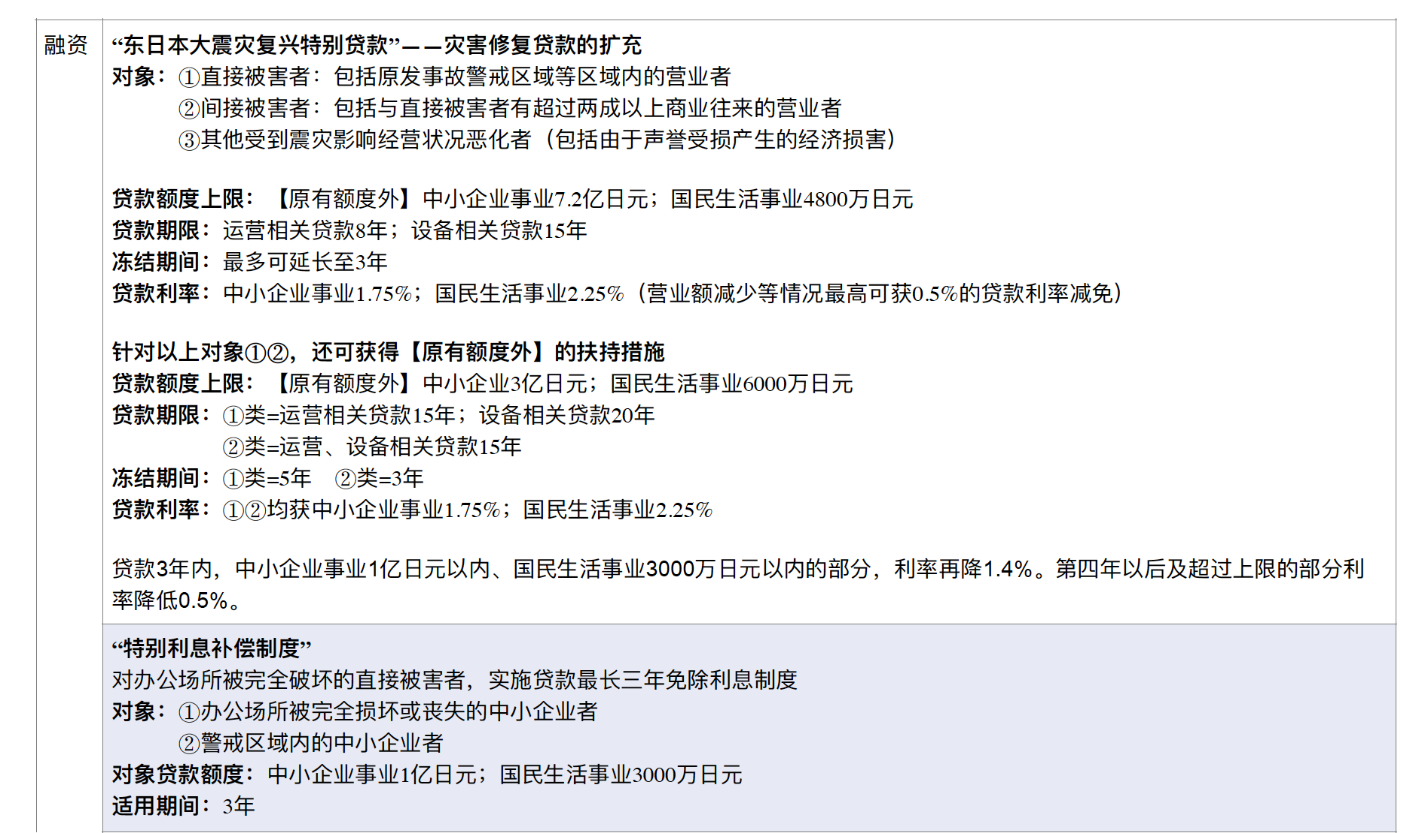

政府系金融机关的融资制度是指,在地震发生当天作为应急措施颁布的“灾害修复贷款”,以及之后伴随着对此次灾害严重程度的判断而实施的债利下调。在5月2日实施的第一次补充预算案中,设立“东日本大震灾复兴特别借贷”制度,对中小企业的资金周转支援有近5100亿日元的预算,总规模达10兆日元。自此,长期低债利的贷款制度生效。

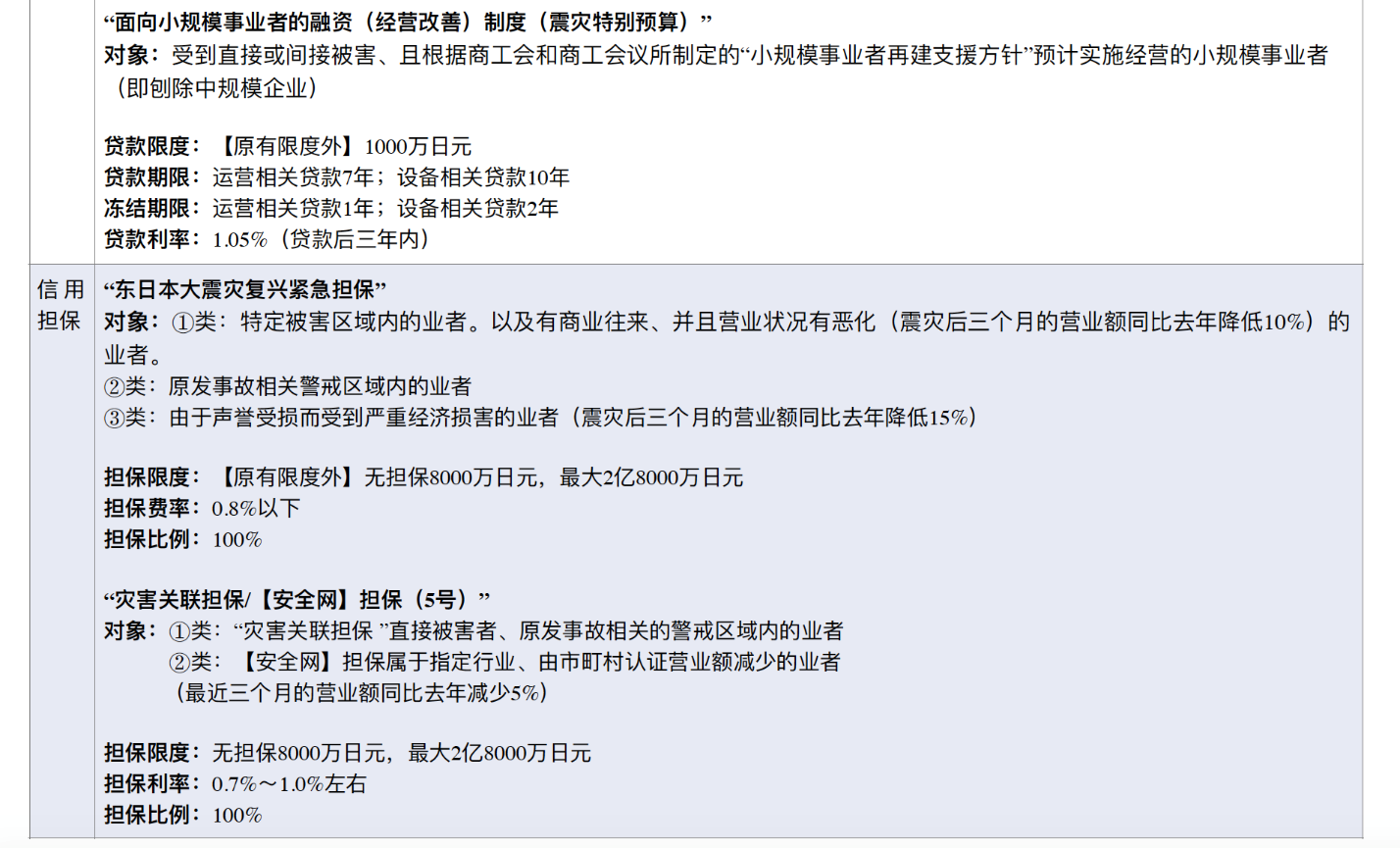

同时,利用“独立行政法人中小企业基盘整备机构”(以下简称“中小机构”)的基金设置“特别利率补偿制度”,对在灾害中办公场所遭到损毁的中小企业,通过县的财团法人进行无债利融资进行了支援。

信用担保制度同样在地震发生初期和该地震被认定为“重大灾害”后颁布了“灾害关联担保”。向金融机构借款时,有受灾证明的中小企业将获得“信用担保协会”100%的担保。在第一次补充预算以及“应对东日本大震灾特别财政援助法”(2011年法律第40号)颁行的同时,设立“东日本大震灾复兴紧急保证制度”,在已有的灾害关联担保以及安全网担保之上,对直接与间接受到严重伤害(包括由于声誉受损产生的经济损害)的中小企业实施担保额度上调。

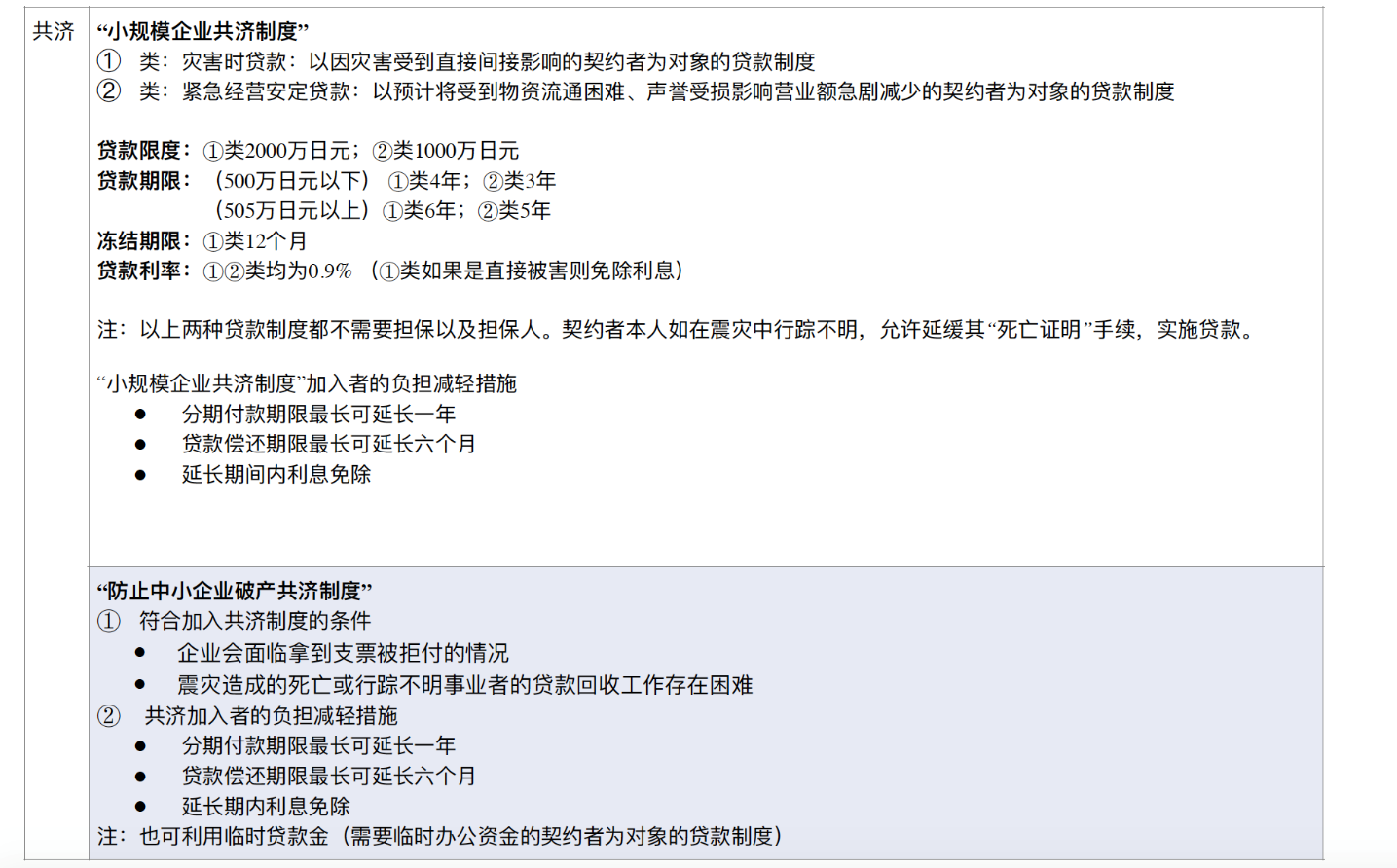

除上述融资及信用担保制度的资金周转支援政策外,还有小规模企业共济制度中灾害贷款的导入,以及依据“东日本大震灾财政援助助成法”实施的“小规模企业者设备购入资金助成法”等特例,作为配套政策。

附录:

1.名词解释:

小规模企业共济:指1965年小规模企业共济法成立的制度,主要为小企业业主和董事等经营管理人员的退休金制度。上述人员加入这个制度并每个月缴纳一定金额(1千日元到7万日元,自己可选),当其废止该事业或退休后,可以拿到比较可观的退休金。共济制度为经济产业省下属机构为中小微企业提供安全网。其中包含的小规模企业共济制度主要为退休人员及人员的意外事故提供生活保障,而所谓的“防止中小企业破产共济制度”则主要为企业提供贷款以防止整个产业链的破产。

小规模企业共济制度中灾害贷款:对直接与间接受灾的互助契约者,原则上进行即日低利的融资制度。并配合在3月18日开始实施的贷款利息减免、贷款额度上调等大规模放缓措施。对由于物资材料流通困难、声誉受损而受到影响,预计月间销售额将比去年急剧减少的契约者,实施紧急经营安定贷款。

商工会:指城市以外地区的小规模企业家参加的非盈利团体,进行有关改善经营等方面的指导。

商工会议所:工商总会。日本指商业和工业企业家为改善和发展所在地区工商业而组织的综合性经济团体。在日本全国主要城市设置,其全国联合会为日本商工会议所。

公库:日本政府经营的特殊金融机构,目的在于向中小企业、农业、民生以及地方产业开发提供资金。

株式会社商工组合中央金库:简称“商工中金”,是为中小企业者团体的金融提供保障的金融机构,于1936年设置。

安全网:最低社会安全保障。

国民生活事业:针对中小事业者(特别是小规模事业者)或创业企业,除提供事业资金融资外,还提供子女的教育资金融资。

中小企业事业:主要指针对中等规模以上的企业的事业资金融资,以及信用保险业务。

(注:“中小企业事业”和“国民生活事业”都是日本政策金融公库为解决中小个人事业“中小企业的宽泛概念”资金问题的融资制度,属于日本政策金融公库共有的四项制度中,对中小个人事业经营者来说,利用率比较高的制度。)

2. 日本中小企业的划分方法(摘自日本中小企业厅)

(1)在多数的补助金和助成金中,也存在与大企业有密切关系的“みなし大企業”(可翻译为“被视为大企业”,一般指大企业旗下、接受大企业控制的的中小企业,为日本税法专有名词)的企业不在其救助范围内的情况。同时,补助金与助成金是不同概念。补助金与助成金均为面向社会各个领域的补助资金,国家、地方公共团体、民间团体支出的资金,原则上不需要返还的。每一件补助资金条件不同的,“补助金”和“助成金”的名称没有严格的定义,两种补助资金在申请时都有“公开募集”“抽选”和“早到早得”的特点。

(2)法人税法中,对中小企业减轻税率的适用范围,是以资本在1亿日元以下的企业为对象的。

(3)中小企业管理案立法中根据政令,橡胶制品制造业,资金本金为3亿日元以下或者工作人员900人以下;旅馆业,资金本金在5千万日元以下或工作人员在200人以下;软件业、信息处理服务业,资金本金在3亿日元以下或工作人员在300人以下的,也划定为中小企业。

翻译资料:

- 从速度到温度

- 外交部谈美菲军事合作

- 郭树清谈年轻人不愿意交个人养老金

- 大山教育:预期2024年税前亏损同比收窄约37%至46%

- 绿地香港:2024年拥有人应占亏损介乎约18亿元至21亿元

- 鲁迅的第一篇白话文小说是

- 敦煌莫高窟的主要艺术形式是雕塑和

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司