- +1

力帆2月乘用车产销量为0,5.3亿债券到期兑付存不确定性

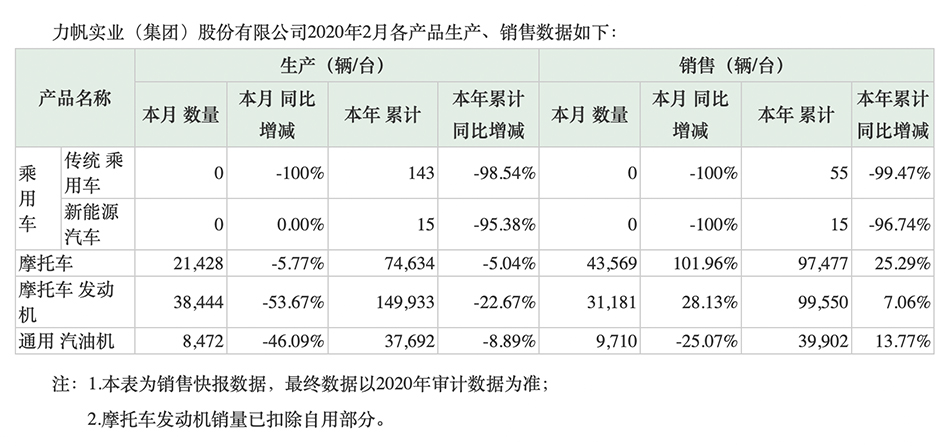

1-2月,力帆股份累计销售传统乘用车55辆,新能源汽车15辆,分别同比(较上年同期)下降99.47%和96.74%。

值得一提的是,2月汽车产量为0还有去年因卖房保壳而出名的海马汽车(000572),不过海马汽车2月销售了134辆SUV,同比下滑92.88%;1-2月海马汽车累计汽车销量1281辆,同比下滑60.9%。

汽车业务全面下滑的同时,力帆股份老本行摩托车业务表现甚是亮眼。2月力帆股份摩托车销量43569辆,同比增长101.96%。1-2月摩托车累计销量97477辆,同比增长25.29%。此外,力帆股份摩托车发动机和汽油通用机销量1-2月也分别同比增长7.06%和13.77%。

力帆股份的债务危机愈加严重。3月12日,力帆股份还发布了关于“16力帆02”公司债券第二次风险提示性公告,公告显示“16力帆02”公司债券到期日为2020年3月15日,而公司根据目前资金筹措情况,到期全额兑付存在重大不确定性。

公告称,“16力帆02”公司债券于2016年发行,发行总额为人民币11亿元。截至目前,“16力帆02”公司债券余额为5.303亿元,债券利率为7.5%。

公告还称,因公司现金流较为紧张,为做好本期债券兑付工作,公司已成立了专项工作小组,目前正通过多种渠道和方式筹措兑付资金,但受行业、疫情、诉讼等综合因素影响,资金筹措面临多重困难,到期兑付存在不确定性,公司正积极与债券持有人沟通协商。

此前,因为16力帆02债券到期全额对付存在重大不确定性,公司债券评级就被下调。据力帆股份3月5日公告,公司主体长期信用等级由前次的“AA-”调整为“BBB”,同时将“16力帆02”公司债券的信用等级由前次的“AA-”调整为“BBB”。 并将公司主体长期信用等级及“16力帆02”信用等级列入可能下调信用等级的评级观察名单。

难以偿债的背后是力帆股份糟糕的业绩表现。力帆股份2019年业绩预亏公告显示,预计2019年年度实现归属于上市公司股东的净利润为-49.81亿元,与上年同期相比预计减少52.34亿元,同比降幅2068.77%。

力帆股份于发布业绩预亏公告当晚便收到了上海证券交易所对公司业绩预亏等事项的问询函。力帆股份2月4日公告称,受疫情影响,公司及会计师事务所可恢复正常工作的时间尚未确定,为确保回复内容准确性和完整性,经向上海证券交易所申请对问询函延期回复。

据Wind统计,力帆股份的资产负债率也已连续5年高于70%,截至2019年三季度末,公司资产负债率更是高达78.4%,而国内汽车企业的负债率大多在60%以下。此外,据力帆股份2019年11月最新公告,公司目前累计发生的涉及诉讼(仲裁)涉案金额已达22.30亿元。

力帆偿债能力也远低于行业平均水平。据Wind数据,力帆股份的流动比率及速动比率分别为0.51及0.43,位于所属行业分类末位水平,同行业的北汽蓝谷则为1.453。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司